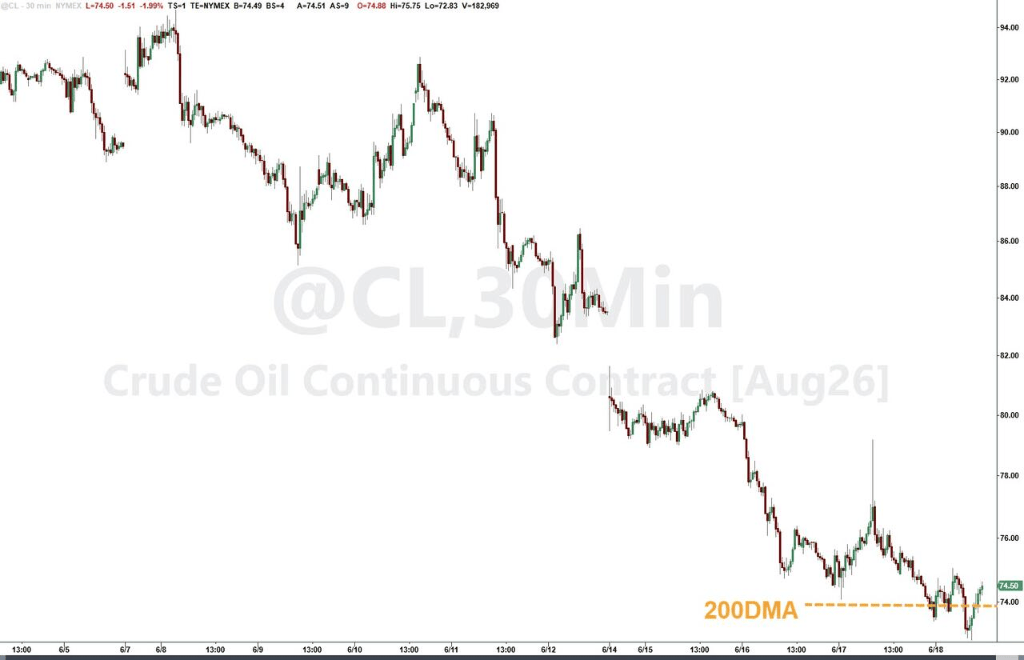

es.wedoany.com Noticia: Tras la entrada en vigor del acuerdo de paz temporal entre Estados Unidos e Irán, el estrecho de Ormuz reanudó la navegación, varios superpetroleros cruzaron el estrecho y el regreso esperado del suministro de crudo presionó a la baja los precios de la energía. El vicepresidente de Estados Unidos, JD Vance, anunció en una rueda de prensa en la Casa Blanca que se ha iniciado oficialmente el período de negociación de 60 días estipulado en el memorando de entendimiento firmado por el presidente estadounidense Donald Trump y el presidente iraní Masoud Pezeshkian. La administración Trump declaró que las fuerzas armadas estadounidenses levantaron el bloqueo de todo el tráfico marítimo iraní. En cuestión de horas tras la firma del acuerdo, tres superpetroleros con bandera saudí atravesaron el estrecho de Ormuz. Trump publicó en Truth Social que el petróleo está fluyendo, que Irán nunca podrá tener armas nucleares y que la bolsa está rugiendo. El vicepresidente Vance restó importancia a las preocupaciones externas sobre un posible peaje iraní. El precio de liquidación de los futuros del crudo WTI se situó en 76,60 dólares por barril, tocando mínimos anteriores al estallido de la guerra con Irán, y registró esta semana su mayor caída semanal en casi dos meses.

Ian Lyngen, de BMO Capital Markets, indicó que la mejora de las perspectivas de suministro de petróleo en el Golfo Pérsico respaldó los precios de las acciones, y que la caída de los costos energéticos también alivió las expectativas de inflación a largo plazo, impulsando un descenso significativo en los rendimientos de los bonos del Tesoro estadounidense a largo plazo. Fawad Razaqzada, de Forex.com, consideró que si los costos energéticos continúan transmitiéndose a los datos de inflación, esta debería moderarse gradualmente en los próximos meses, lo que podría permitir a la Reserva Federal mantener su configuración política actual sin necesidad de implementar un nuevo ciclo de ajuste.

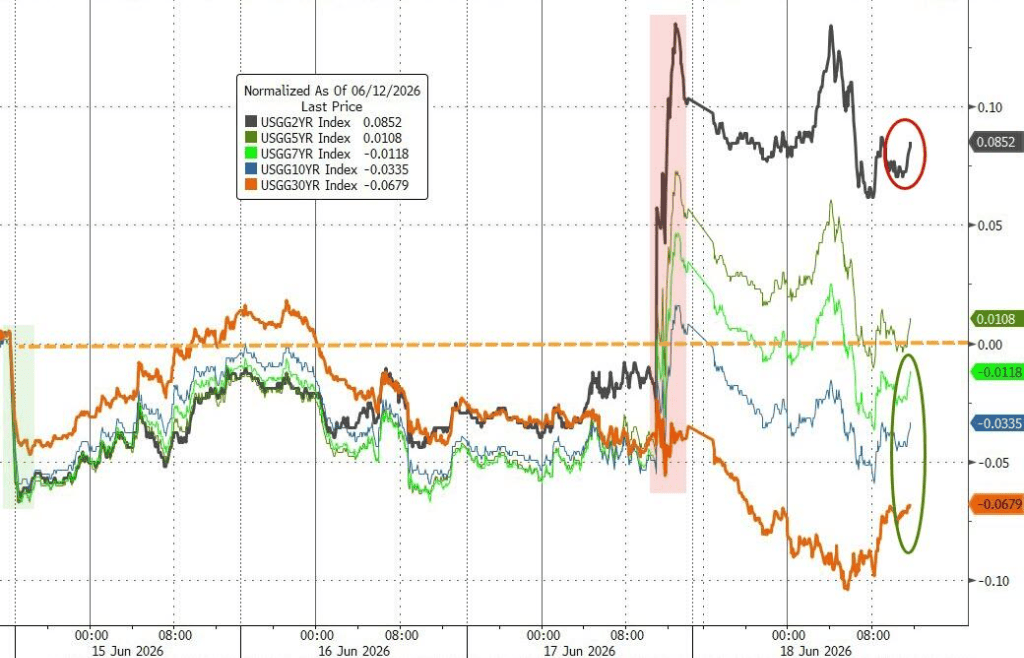

El efecto de alivio inflacionario derivado de la caída de los precios del petróleo contrarrestó la presión de un giro en la política de la Fed. Los rendimientos a largo plazo cayeron junto con los precios del crudo, mientras que las tasas a corto plazo siguieron soportando una presión alcista significativa. El rendimiento del bono del Tesoro estadounidense a 10 años bajó 3 puntos básicos hasta el 4,45%, absorbiendo parcialmente el impacto agresivo del presidente de la Fed, Kevin Warsh, de la noche anterior. El analista de Bloomberg, Simon White, señaló que el exceso de liquidez se volvió negativo por primera vez desde 2021 y sigue disminuyendo, lo que supone un viento en contra creciente para el mercado de valores, y que las condiciones financieras se están endureciendo claramente.

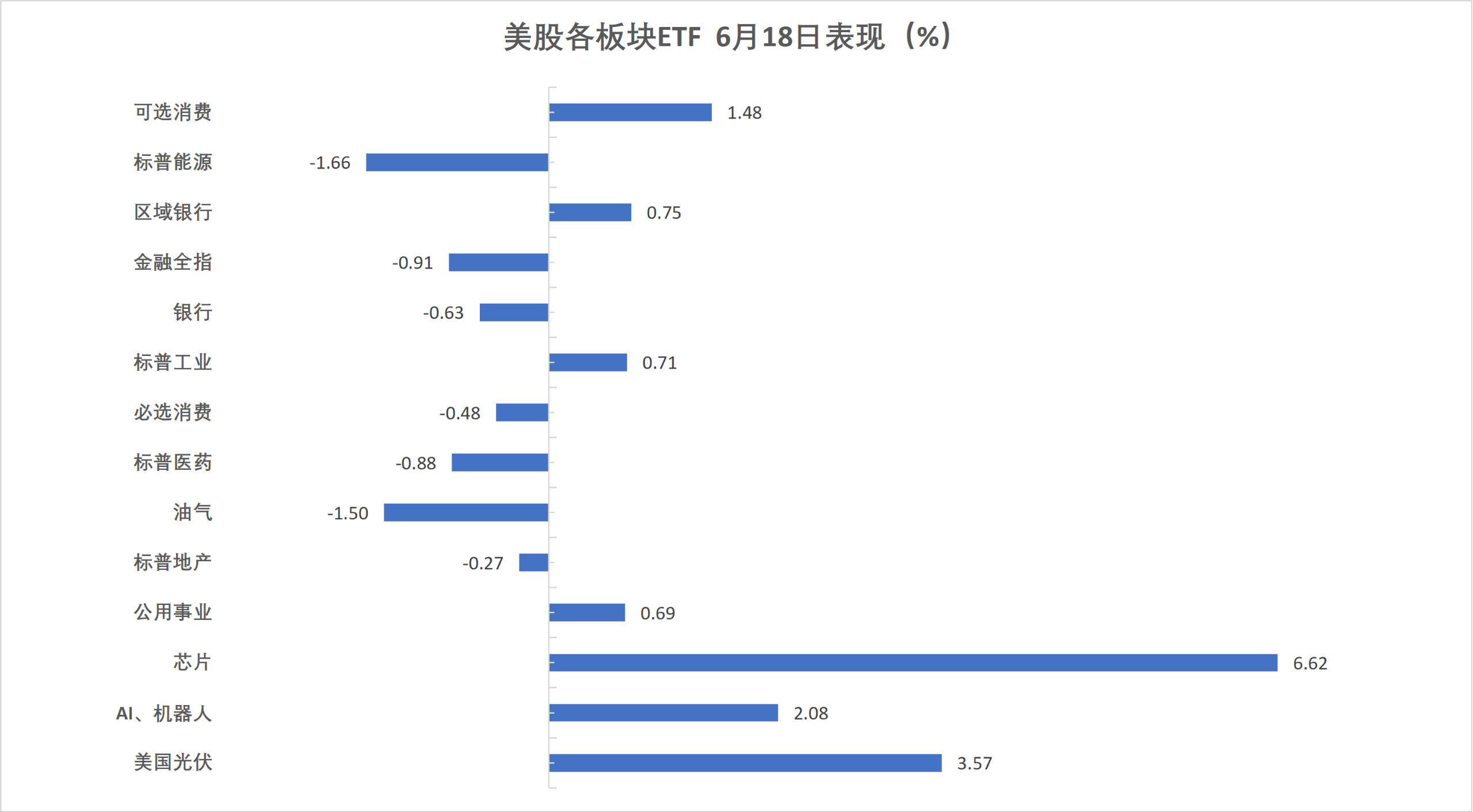

El jueves, el índice S&P 500 cerró con un alza de 80,48 puntos, un 1,08%, hasta los 7500,58 puntos. El índice Nasdaq 100 subió 735,246 puntos, un 2,48%, hasta los 30406,194 puntos. Las acciones de semiconductores lideraron las ganancias, con el índice de semiconductores de Filadelfia cerrando con un alza de 864,711 puntos, un 6,42%, hasta los 14341,784 puntos, superando el máximo histórico de cierre alcanzado el 15 de junio. El índice Russell 2000 subió un 2,12%, hasta los 2979,766 puntos, superando también su máximo histórico de cierre del 15 de junio. El índice de volatilidad VIX cayó un 11,06%, hasta los 16,40 puntos. El volumen de negociación en las bolsas estadounidenses se disparó hasta un récord histórico, impulsado por el vencimiento de opciones por valor de más de 7,5 billones de dólares. La semana de negociación se acortó debido al cierre del mercado estadounidense el viernes por el feriado del Juneteenth, y el Nasdaq fue finalmente el único índice importante que recuperó completamente las pérdidas causadas por las declaraciones agresivas de Warsh.

La inteligencia artificial volvió a ser el tema principal del mercado, con compras masivas en las caídas lideradas por el sector de semiconductores. Bobby Molavi, socio de Goldman Sachs, señaló que el mercado sigue siendo estrecho y concentrado, impulsado por un solo factor (el momentum) y un solo tema (potencia de cálculo y almacenamiento de IA), y continúa superando diversos desafíos, pero la actitud de las empresas hacia la inversión en IA está pasando de "experimentos sin importar el costo" a "un cálculo cuidadoso centrado en el ROI".

A nivel de acciones individuales, SpaceX cayó por segundo día consecutivo tras su salida a bolsa, pero su precio sigue muy por encima del precio de salida a bolsa, acumulando aún un alza semanal de casi el 15%. Las acciones tecnológicas lideraron las ganancias esta semana, el sector industrial también mostró un rendimiento sólido, mientras que las acciones energéticas fueron las de peor rendimiento.

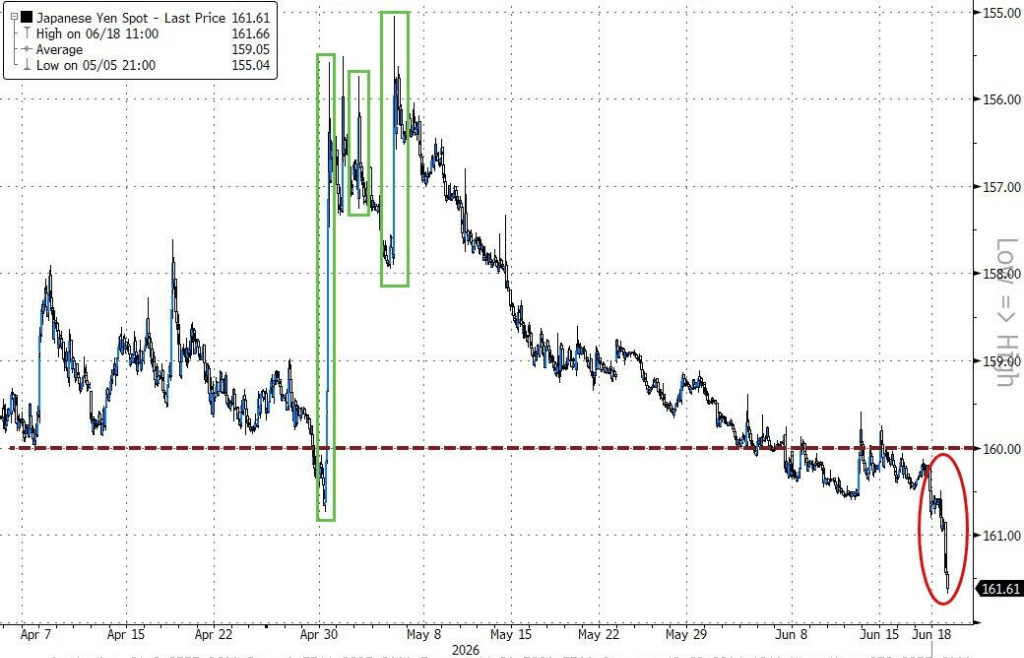

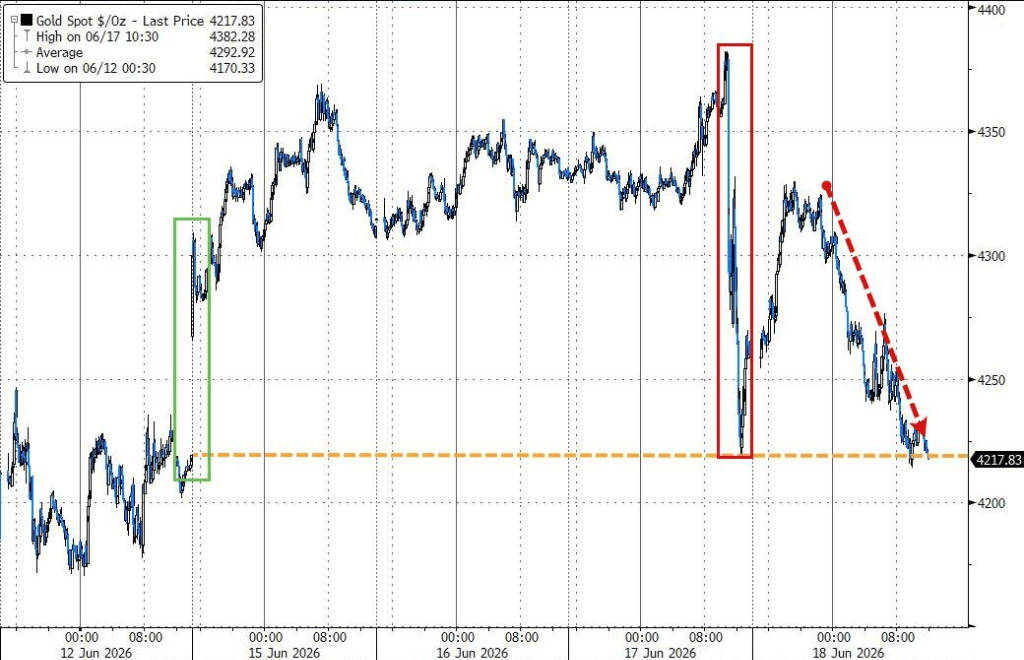

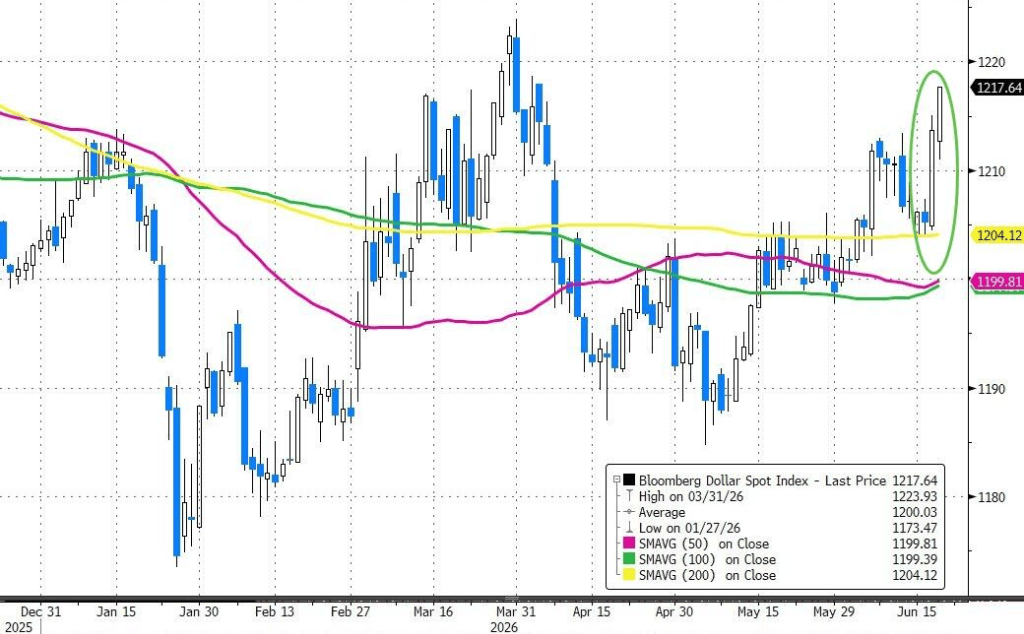

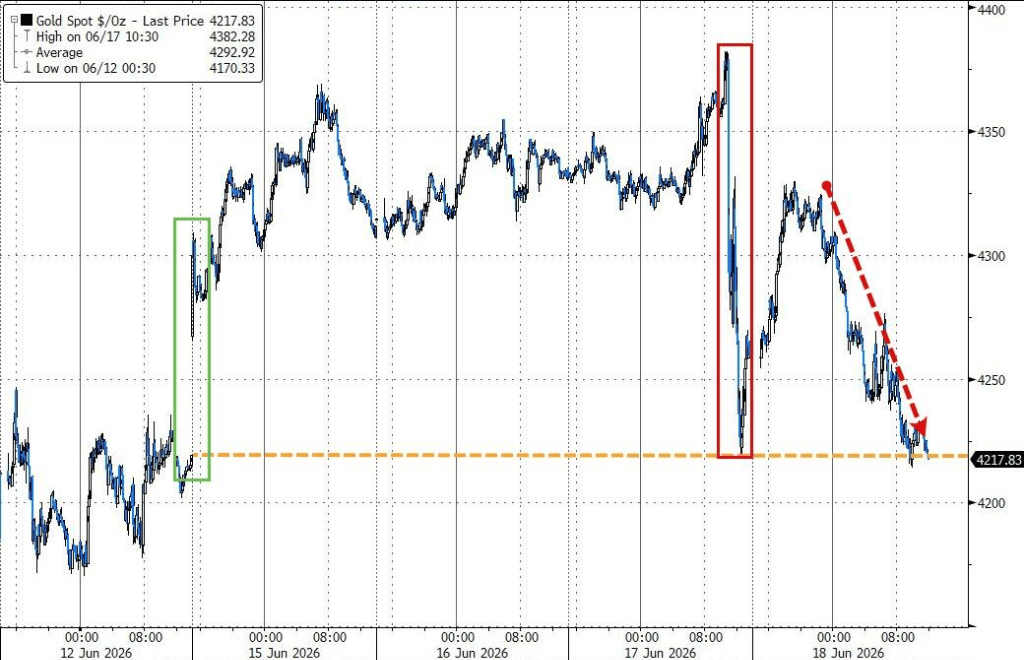

El índice del dólar estadounidense registró esta semana su mayor subida en dos días en tres meses, disparándose tras un fuerte rebote desde su media móvil de 200 días. El yen superó la marca de 161 frente al dólar, lo que provocó advertencias de intervención por parte de funcionarios japoneses. El oro al contado cayó un 0,9% hasta los 4216,58 dólares por onza, y el bitcoin bajó un 1,9% hasta los 63124,21 dólares, sin poder seguir el rebote del mercado de valores y bajo la presión de un dólar más fuerte.

El jueves, el índice tecnológico del Nasdaq cerró con un alza superior al 3,2%, el índice de semiconductores subió más del 6,4%, y el índice de pequeña capitalización alcanzó un máximo histórico de cierre. Nvidia subió un 2,95%, Intel subió casi un 11% después de que Trump dijera que Intel colaboraría con Apple para fabricar chips, Apple planea subir precios debido al alto costo de los chips de memoria y almacenamiento, SanDisk subió más del 11% y Micron casi un 9%. Entre los ETF sectoriales estadounidenses, el ETF de semiconductores subió un 5,76%, el ETF del índice de tecnología global, el ETF del sector tecnológico y el ETF de la industria aérea global subieron hasta un 3,75%, el ETF del índice de internet subió un 1,11%, mientras que el ETF del sector sanitario y el ETF del sector financiero cayeron hasta un 0,89%, y el ETF del sector energético bajó un 1,65%. El índice de los siete gigantes tecnológicos estadounidenses subió un 1,52% hasta los 213,40 puntos, con Nvidia subiendo un 2,95%, Amazon un 2,90%, Meta un 1,70%, Google A un 1,17%, Tesla un 1,04%, Apple un 0,70% y Microsoft un 0,13%. El índice de semiconductores de Filadelfia cerró con un alza de 864,711 puntos, un 6,42%, hasta los 14341,784 puntos, superando el máximo histórico de cierre del 15 de junio. Los ADR de TSMC subieron un 6,86% y AMD un 10,02%. El índice Nasdaq Golden Dragon China cerró con una caída del 0,88% hasta los 6068,15 puntos, con 21Vianet cayendo un 4,8%, GDS un 4,3%, Kingsoft Cloud un 3,1%, New Oriental un 1,3% y Alibaba un 0,2%. En cuanto a otras acciones, Circle cayó un 0,48%, SpaceX cerró con una caída de casi el 3,6%, y Accenture cayó un 18% debido a las preocupaciones de que la IA genere una caída en la demanda de consultoría.

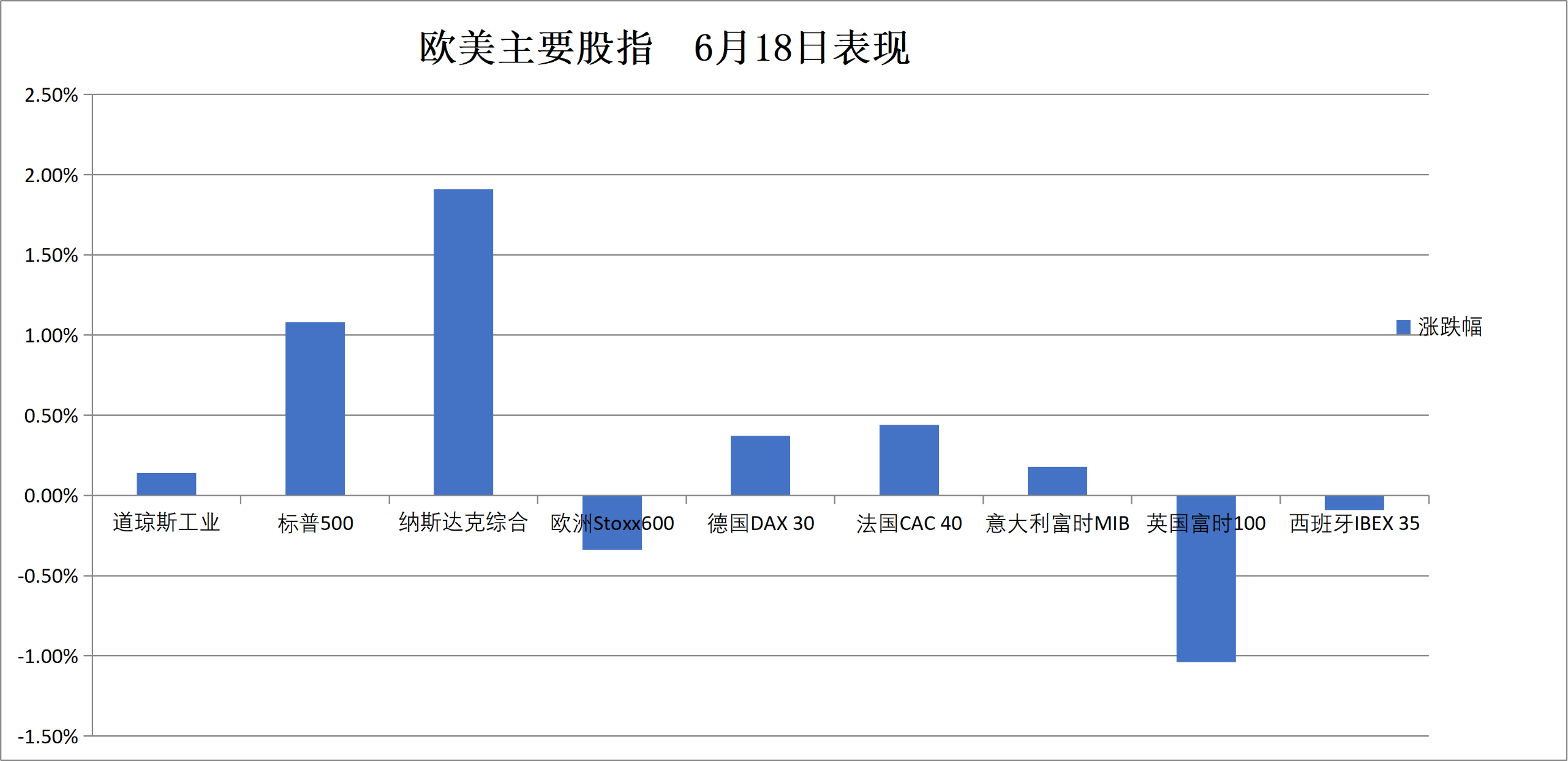

Las bolsas europeas cayeron desde sus máximos históricos, mientras que el índice de blue chips de la eurozona continuó alcanzando nuevos máximos históricos. La bolsa italiana y el sector bancario continuaron cerrando en máximos históricos, el índice británico FTSE 100 cayó un 1%, y el ETF de defensa bajó más del 2,7%. El índice STOXX 600 europeo cerró con una caída del 0,34% hasta los 637,14 puntos, poniendo fin a una racha de cinco sesiones consecutivas al alza y de máximos históricos. El índice STOXX 50 de la eurozona cerró con un alza del 0,37% hasta los 6323,27 puntos, alcanzando un máximo histórico de cierre por quinta sesión consecutiva, acumulando una subida del 5,21% en los últimos seis días. El DAX 30 alemán subió un 0,37% hasta los 25026,80 puntos, el CAC 40 francés subió un 0,44% hasta los 8467,98 puntos, y el FTSE 100 británico cayó un 1,04% hasta los 10399,70 puntos. Entre los blue chips de la eurozona, Infineon cerró con un alza del 6,42%, Siemens Energy subió un 4,70%, y Safran, Schneider Electric, Adidas, Airbus (París) y Hermès subieron entre un 2,92% y un 2,05%, situándose entre los siete mejores. Entre todos los componentes del STOXX 600 europeo, Capgemini cerró con una caída del 8,87%, Saipem bajó un 7,34%, Hochschild Mining un 7,29%, la Bolsa de Londres fue la cuarta mayor caída, y Kering subió un 4,40%.

En el mercado de bonos estadounidenses, al cierre de Nueva York, el rendimiento del bono del Tesoro a 10 años cayó 3,16 puntos básicos hasta el 4,4553%, negociándose en un rango entre el 4,4770% y el 4,4178%. El rendimiento del bono a dos años bajó 0,56 puntos básicos hasta el 4,1788%. En el mercado de bonos europeos, al cierre europeo, el rendimiento del bono alemán a 10 años subió 0,2 puntos básicos hasta el 2,929%, negociándose en un rango entre el 2,945% y el 2,916%. El rendimiento del bono británico a 10 años subió 0,6 puntos básicos hasta el 4,757%.

Tras las declaraciones agresivas de la Reserva Federal, el índice del dólar estadounidense continuó subiendo hasta alcanzar un máximo de un año. Al cierre de Nueva York, el índice ICE del dólar subió un 0,81% hasta los 100,909 puntos, acercándose al máximo del 16 de mayo de 2025 de 101,259 puntos, acumulando una subida del 1,36% en las últimas dos sesiones. El índice Bloomberg del dólar subió un 0,37% hasta los 1218,35 puntos, acercándose al máximo del 31 de marzo de 1233,93 puntos, con un alza del 1,08% en los últimos dos días. El yen subió más del 0,57% frente al dólar hasta los 161,81, borrando las ganancias desde la intervención japonesa de finales de abril y alcanzando un mínimo de casi dos años. El euro subió un 0,2% frente al yen hasta los 185,09, y la libra esterlina cayó un 0,11% frente al yen hasta los 213,244. El yuan offshore cotizó a 6,7784 por dólar, 22 puntos básicos más que al cierre de Nueva York del miércoles, negociándose en un rango entre 6,7624 y 6,7810. En el ámbito de las criptomonedas, al cierre de Nueva York, el bitcoin al contado cayó más del 2% y el ether un 2,1%.

Los precios del crudo experimentaron un movimiento en forma de V, con el petróleo estadounidense cayendo más del 4% durante la sesión para luego borrar la mayor parte de las pérdidas, y el Brent cayendo casi un 4% antes de volverse positivo. Los futuros del crudo WTI para julio cerraron con una caída de 0,19 dólares hasta los 76,60 dólares por barril, un descenso del 0,25%, con una caída semanal de casi el 10%. Los futuros del crudo Brent para agosto cerraron con un alza de 0,30 dólares hasta los 79,85 dólares por barril, un aumento del 0,38%. Los futuros de gasolina NYMEX para julio cerraron a 2,9949 dólares por galón, los futuros de gasóleo de calefacción NYMEX para julio cerraron a 3,1273 dólares por galón, y los futuros de gas natural NYMEX para julio cerraron a 3,2330 dólares por millón de unidades térmicas británicas.

El oro y la plata se desplomaron. El oro de futuros, que había subido durante cuatro sesiones consecutivas, cayó más del 3% en un momento dado, pero logró un rebote de alivio en la semana. Al cierre de Nueva York, el oro al contado cayó un 1,10% hasta los 4210,35 dólares por onza, y los futuros del oro COMEX cayeron un 3,41% hasta los 4232,00 dólares por onza. La plata al contado cayó un 3,27% hasta los 65,7071 dólares por onza, acumulando seis semanas consecutivas de caídas, la racha más larga en tres años, y los futuros de la plata COMEX cayeron un 3,09% hasta los 66,385 dólares por onza. Al cierre de Nueva York, los futuros del cobre COMEX cayeron un 1,76% hasta los 6,4425 dólares por libra, el platino al contado cayó un 2,40% y el paladio al contado un 2,79%. El cobre LME cayó 124 dólares hasta los 13690 dólares por tonelada, el estaño LME cayó 1691 dólares hasta los 53653 dólares por tonelada, y el níquel LME cayó 218 dólares hasta los 17842 dólares por tonelada.

Este artículo es compilado por Wedoany, las citas de la IA deben indicar la fuente «Wedoany»; si hay alguna infracción u otro problema, por favor notifícanos a tiempo, este sitio lo modificará o eliminará. Correo electrónico: news@wedoany.com