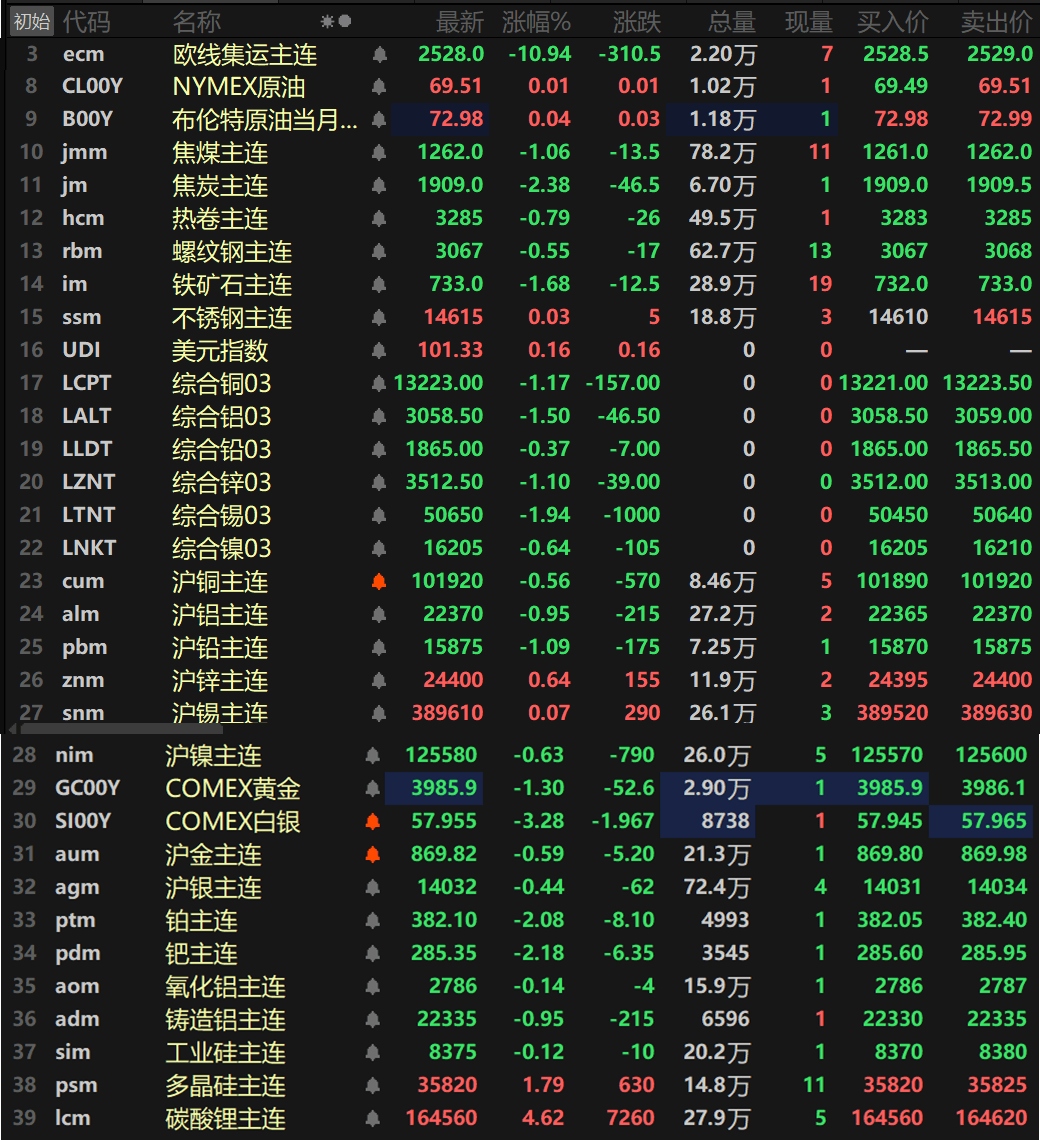

es.wedoany.com Noticia: Según datos de SMM, el indio refinado lideró el mercado spot de metales en el primer semestre de 2026 con un aumento del 86,73%. El lingote de germanio, el concentrado de molibdeno con una ley del 45% y el carbonato de litio de grado batería registraron incrementos del 72,22%, 37,38% y 32,07%, respectivamente, situándose firmemente entre los primeros puestos de la lista de ganancias. El óxido de praseodimio-neodimio, el coque metalúrgico de primera calidad y el estaño SMM1# también experimentaron subidas considerables. En contraste, entre los productos débiles, el lingote de antimonio 1# cayó un 27,19% en el primer semestre; el mercado de la plata SMM1# mostró una tendencia de subida seguida de bajada, cerrando el semestre con una caída total del 24,44%, con una notable característica de conflicto entre posiciones largas y cortas.

Al repasar el primer semestre, los conflictos geopolíticos continuaron perturbando la preferencia por el riesgo del mercado, las expectativas sobre la política monetaria de la Reserva Federal de EE. UU. alcanzaron un punto de inflexión, y la fuerte demanda de la cadena industrial de IA constituyeron las variables centrales que afectaron al mercado de metales. Las expectativas de una oferta ajustada en el lado de la producción respaldaron a la mayoría de los metales para mostrar una tendencia alcista difícil de revertir en el primer semestre. Sin embargo, recientemente, las noticias negativas macroeconómicas se han concentrado: el índice del dólar estadounidense ha subido durante dos meses consecutivos, lo que ha presionado a las materias primas cotizadas en dólares; sumado a la creciente preocupación del mercado sobre la intensidad real de la demanda de IA y el retorno de la inversión de capital, esto ha arrastrado aún más a la baja los precios de diversos metales.

De cara al segundo semestre, si la trayectoria de las tasas de interés de la Reserva Federal continuará siendo flexible o se volverá restrictiva, las incertidumbres políticas derivadas de las elecciones de mitad de mandato en EE. UU., y el ritmo de evolución de la situación geopolítica global, seguirán remodelando la lógica de fijación de precios del mercado de metales, afectando el margen de maniobra futuro de cada variedad metálica. Desde una perspectiva de mediano a largo plazo, además de los dos factores impulsores tradicionales de la política macro global y el juego geopolítico, los cambios marginales en la demanda de las industrias de nuevas energías y electrónica de alta gama, así como la estabilidad y resiliencia de la cadena de suministro global de recursos, podrían influir profundamente en el centro de precios de cada variedad metálica.

El análisis de SMM muestra que la producción total de preformas de imán de NdFeB sinterizado en China en junio de 2026 aumentó tanto interanual como intermensualmente. Sin embargo, desde la perspectiva de la estructura de pedidos, el incremento de este mes se debió principalmente a la demanda de aprovisionamiento no rígida provocada por la volatilidad de los precios de las materias primas, y no a una expansión real del consumo final. Basándose en esto, SMM prevé que la producción de preformas de NdFeB en China en julio disminuirá en comparación con el mes anterior.

El ligero aumento en la producción de NdFeB en junio mostró una alta correlación positiva con la fuerte volatilidad de los precios de los metales de tierras raras aguas arriba. Este mes, el precio del metal de praseodimio-neodimio experimentó una notable tendencia de "rebote desde el suelo". A principios de mes, debido a la actitud de espera del mercado downstream, el precio del praseodimio-neodimio continuó su tendencia bajista, y las empresas de materiales magnéticos recibieron pocos pedidos. A mediados de junio, el sentimiento del mercado dio un vuelco, y el precio del praseodimio-neodimio registró un aumento repentino de 27.500 yuanes/tonelada el 17 de junio, el mayor aumento diario del año. Esta anomalía de precios cambió directamente la estrategia de compra del downstream.

Dado que la fijación de precios en la industria del NdFeB a menudo adopta el modelo de "costo de materia prima + tarifa de procesamiento", el rápido aumento de los precios de las materias primas implica un aumento directo en los costos de producción. Impulsados por las expectativas de subida de precios, los clientes downstream concentraron la liberación de pedidos de compra para realizar aprovisionamientos preventivos. Sin embargo, a medida que el precio del praseodimio-neodimio alcanzó un punto máximo temporal el 24 de junio, los clientes finales downstream, debido a la dificultad de transferir los costos, desarrollaron una actitud de "temor a los precios altos", y el ritmo de nuevos pedidos se desaceleró. Por lo tanto, se puede ver que el crecimiento de la producción en junio fue esencialmente una transferencia de inventario impulsada por las expectativas de precios, y no una recuperación integral de la demanda real.

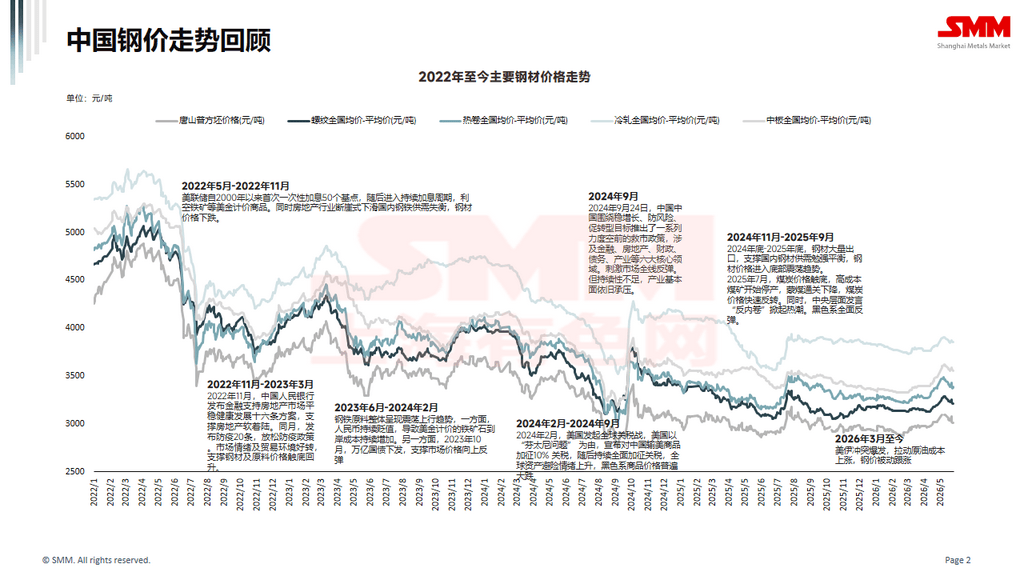

En cuanto a los metales ferrosos, SMM prevé que el centro de gravedad del precio de la bobina laminada en caliente (HRC) en 2026 podría desplazarse ligeramente al alza, pero con un margen limitado. En el próximo año, se están planificando y construyendo cerca de 40 millones de toneladas de proyectos de capacidad de producción de HRC en China entre 2026 y 2027, y se espera que la producción aumente aún más en 2026. En el lado de la demanda, se espera que las políticas macroeconómicas de China continúen siendo favorables, y es probable que el sector manufacturero continúe introduciendo políticas para estimular el consumo, por lo que la demanda aún mostrará una fuerte resiliencia. Sin embargo, debido al impacto de las medidas antidumping y el ajuste de la estructura de exportación, la disminución de las exportaciones de HRC ejercerá presión sobre la situación de alta oferta en China. En resumen, se espera que el precio de la bobina en 2026 continúe fluctuando en un rango bajo, pero considerando que los conflictos geopolíticos en el extranjero elevan las expectativas de inflación y se transmiten a los precios de las materias primas, junto con la entrada del precio del carbón y el coque en un nuevo ciclo de recuperación al alza, en el contexto de costos crecientes, el precio promedio de la HRC podría recuperarse ligeramente en comparación con 2025. En los próximos cinco años, considerando que el pico de esta ronda de nuevas capacidades ya ha pasado, y con la aceleración de las fusiones y adquisiciones en la industria y la optimización continua de la estructura de capacidad, la tasa de crecimiento de la oferta de HRC podría comenzar a desacelerarse gradualmente a partir de 2027 y estabilizarse. SMM estima que alrededor de 2028, podría reaparecer una combinación de políticas de restricción de la producción del lado de la oferta y ajuste de la escala de exportación de acero, y la mejora del desequilibrio de capacidad excedente podría impulsar una oportunidad alcista en los precios de la HRC. Sin embargo, a diferencia de la intensidad de las políticas de reforma estructural del lado de la oferta de 2015, que se combinaron con la flexibilización inmobiliaria y la reducción de inventarios mediante la renovación de barrios marginales, una vez finalizada la eliminación de capacidad por fases, la tendencia a la baja del consumo general de acero en China es difícil de revertir, lo que limita el margen alcista temporal de los precios de la bobina impulsado por la mitigación del desequilibrio de oferta; además, la tendencia hacia una oferta más flexible de mineral de hierro también reducirá los costos, y se espera que los precios de la bobina vuelvan a caer bajo presión después de un breve repunte.

En cuanto a los márgenes de beneficio de las acerías, considerando que el exceso de capacidad de producción de acero en China depende de las exportaciones de acero para su absorción, lo que obliga a los precios del acero a mantenerse en niveles relativamente bajos para respaldar la ventaja de precios y los pedidos, esto también limitará el margen alcista de los precios del acero en China. Se espera que los márgenes de beneficio de las acerías se mantengan en un estado de baja rentabilidad en el segundo semestre de 2026.