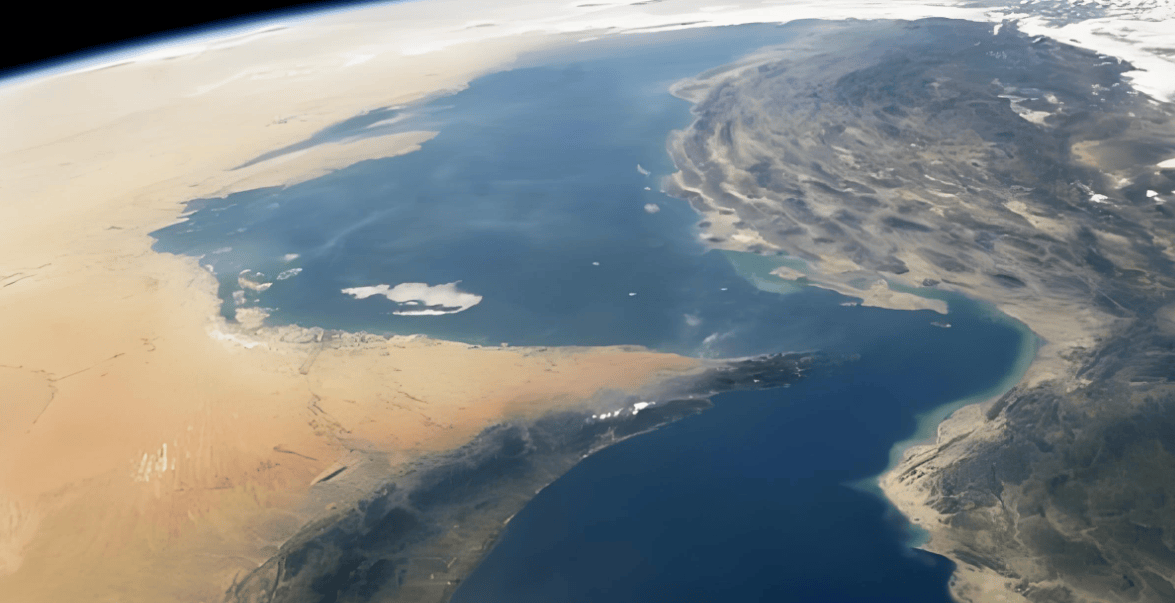

A finales de febrero de 2026, el sistema de monitoreo del tráfico de petroleros internacionales mostró que la velocidad de navegación de los petroleros en las aguas circundantes al Estrecho de Ormuz había disminuido en general a cero, y los principales actores de la navegación mundial suspendieron sucesivamente el tránsito por esta ruta. Este estrecho paso que conecta el Golfo Pérsico con el Océano Índico se ha convertido una vez más en el foco de atención del mercado energético global. Para las empresas chinas, esto no es solo un problema de tránsito por un estrecho; está relacionado con la estabilidad de la cadena de suministro, los costos de las materias primas y la reevaluación de las estrategias a largo plazo.

Un estrecho, un cuarto del petróleo mundial

El punto más estrecho del Estrecho de Ormuz tiene solo unos 33 kilómetros de ancho, y la vía navegable transitable no supera los 6,4 kilómetros, pero soporta un volumen de transporte asombroso. Según datos de la Administración de Información de Energía de EE.UU. (EIA), en la primera mitad de 2025, el volumen de transporte de petróleo a través de este estrecho superó los 20 millones de barriles por día, lo que representa aproximadamente el 25% del comercio mundial de petróleo transportado por mar. Un informe de 21st Century Business Herald citando datos señaló que solo en exportaciones de crudo, el volumen diario promedio que pasó por allí en 2025 alcanzó los 13,4 millones de barriles.

Arabia Saudita, Irak, Emiratos Árabes Unidos, Catar: la exportación de crudo de estos principales países productores de petróleo del mundo depende casi por completo de esta ruta. Además, grandes cantidades de gas natural licuado (GNL) también fluyen desde aquí hacia los mercados de Asia-Pacífico. Como dijo un análisis de Forbes en marzo de 2026: "Reemplazar 20 millones de barriles diarios de transporte a corto plazo es un problema matemático casi sin solución."

Reacción en cadena en los precios del petróleo

El impacto de la interrupción del tránsito por el estrecho se transmitió rápidamente a los precios del petróleo. El precio futuro del crudo Brent cotizaba alrededor de 78,84 dólares por barril a principios de marzo de 2026, luego continuó subiendo y el 11 de marzo llegó a escalar hasta 91,98 dólares por barril. El analista Sim Moh Siong del Grupo de Investigación del OCBC Bank predijo en un informe que para mediados de 2026, el precio del Brent podría mantenerse alrededor de los 100 dólares por barril.

Al mismo tiempo, la política de producción de la OPEP+ también afecta los nervios del mercado. En noviembre de 2025, la OPEP+ anunció que 8 de sus principales países productores suspenderían el ritmo de aumento de la producción en el primer trimestre de 2026. Sin embargo, con los cambios en la situación del estrecho, los principales productores anunciaron a principios de marzo de 2026 que reanudarían el aumento de producción en abril, intentando contrarrestar las expectativas de tensión en el suministro. La AIE señaló en su informe mensual de febrero de 2026 que el crecimiento de la demanda mundial de petróleo en 2025 fue de unos 3,1 millones de barriles por día, y que la tasa de crecimiento se desaceleró al entrar en 2026, pero la estructura de oferta y demanda seguía siendo ajustada.

Para las empresas manufactureras chinas que utilizan petróleo y sus derivados como materias primas, cada aumento de 10 dólares en el precio del crudo significa una presión simultánea en los costos de los eslabones como la industria química, la logística y el procesamiento de plásticos. Esta cuenta, todas las empresas la tienen clara.

La "base" energética de China: Dependiente pero no vulnerable

China es el mayor importador mundial de crudo. Los datos de la Administración General de Aduanas muestran que las importaciones anuales de crudo en 2025 fueron de aproximadamente 578 millones de toneladas, con una dependencia externa del 72,7%. En los primeros dos meses de 2026, esta cifra aumentó un 15,8% interanual, lo que muestra que las empresas aceleraron el ritmo de compras antes de que la situación se tensara.

En cuanto a la estructura de origen, las importaciones chinas de crudo en 2025 mostraron características claras de diversificación. Rusia ocupó el primer lugar con 101 millones de toneladas (17,4%), Arabia Saudita representó aproximadamente el 14%, Irak el 11%, Emiratos Árabes Unidos el 7% y Omán el 6%. Toda la región de Medio Oriente representó alrededor del 42% de las importaciones chinas de crudo, de las cuales aproximadamente el 52% de las importaciones marítimas deben pasar por el Estrecho de Ormuz. Esto significa que más de la mitad del suministro marítimo de crudo de China está directamente relacionado con esta ruta.

Pero "dependencia" no equivale a "vulnerabilidad". El sistema de garantía multinivel construido por China en la última década está demostrando su valor en esta ronda de pruebas.

En primer lugar, la solidez de las reservas. Según estimaciones integrales de múltiples instituciones, a principios de 2026, las reservas totales de petróleo de China (incluidas las reservas estratégicas y los inventarios comerciales) eran de aproximadamente 1200 a 1500 millones de barriles, lo que podría cubrir las necesidades de importación neta del país durante unos 110 días. Durante todo 2025, China aprovechó la ventana de precios relativamente bajos anteriores para reponer los inventarios a gran escala; esta operación prospectiva ahora demuestra su significado práctico.

En segundo lugar, la mejora constante de la producción nacional. Los datos de la Administración Nacional de Energía muestran que en 2025 la producción nacional de crudo alcanzó un récord histórico de 216 millones de toneladas; la producción de gas natural superó los 260 mil millones de metros cúbicos, también estableciendo un nuevo récord. El crecimiento continuo de la capacidad de producción nacional proporciona un importante apoyo básico para hacer frente a la incertidumbre externa.

La lógica de respuesta de las empresas chinas

Frente a este cambio en el patrón de suministro, las empresas chinas no están soportando pasivamente, sino que están actuando siguiendo varias líneas de pensamiento claras.

Reequilibrio continuo de las fuentes de importación. Rusia ya ha reemplazado a Arabia Saudita como el mayor proveedor de crudo de China. En enero-febrero de 2026, las importaciones chinas de crudo desde Rusia aumentaron acumulativamente un 40,9%. La participación de fuentes no pertenecientes a Medio Oriente, como Malasia y Brasil, también está aumentando de manera constante. La lógica central de esta estrategia de diversificación es simple: no poner todos los huevos en una sola canasta, especialmente no poner demasiados huevos en una canasta que requiere pasar por una única ruta.

Aceleración de la sustitución por nuevas energías. Esta es probablemente la carta más estratégica de China en materia de seguridad energética. En 2025, la tasa de penetración del mercado nacional de vehículos de pasajeros de nueva energía se acercó al 60%, y las ventas de vehículos comerciales de nueva energía alcanzaron las 871.000 unidades, un aumento del 63,7% interanual. Más notable es el cambio en el lado del consumidor: en el plan de reemplazo de vehículos viejos por nuevos entre 2024 y 2025, el 81% de los usuarios de vehículos de combustible optaron por modelos de nueva energía al cambiar de automóvil. Las proyecciones del sector muestran que para 2030, la proporción del combustible para transporte en el consumo de petróleo de China disminuirá del 48% aproximadamente en 2025 a alrededor del 40%. Cada vehículo de nueva energía que sale a la carretera está esencialmente reduciendo la dependencia estructural del crudo importado.

Construcción activa de la resiliencia de la cadena de suministro. Un análisis del Diario del Petróleo de China señaló que las empresas chinas de petróleo, gas e industrias relacionadas están construyendo defensas contra riesgos desde cinco dimensiones: comercio, finanzas, producción, reservas y terminales. En concreto, esto incluye utilizar el mercado de futuros para cubrirse contra la volatilidad de los precios, firmar acuerdos de suministro a largo plazo para asegurar el suministro, mejorar la adaptabilidad de las materias primas de las instalaciones de refinación y petroquímica, y que las empresas terminales establezcan ciclos de inventario de seguridad razonables.

Perspectiva a largo plazo: De la respuesta pasiva a la configuración activa

Si ampliamos la perspectiva, los cambios actuales en la situación en realidad están acelerando una tendencia que ya estaba ocurriendo: China está pasando de ser un gran consumidor de petróleo a transformarse gradualmente en una economía con una estructura energética más equilibrada. La producción nacional de crudo alcanzando nuevos máximos, la tasa de penetración de nuevas energías rompiendo récords históricos, el sistema de reservas mejorando día a día, las fuentes de importación diversificándose continuamente: estas no son medidas de emergencia, sino el resultado de una planificación sistemática de muchos años. Como señaló un comentario de medios extranjeros citado por el Centro de Noticias del Petróleo de China, "el fortalecimiento de la seguridad energética subraya el poder de la planificación a largo plazo de China."

Para las empresas chinas, cada fluctuación en el tránsito por el Estrecho de Ormuz es una prueba de estrés para la resiliencia de su propia cadena de suministro. Aquellas empresas que planificaron con anticipación una compra diversificada, abrazaron activamente la transición energética y establecieron mecanismos completos de cobertura de riesgos, están demostrando una mayor estabilidad operativa en esta prueba.

El estrecho es angosto, pero la salida no lo es.