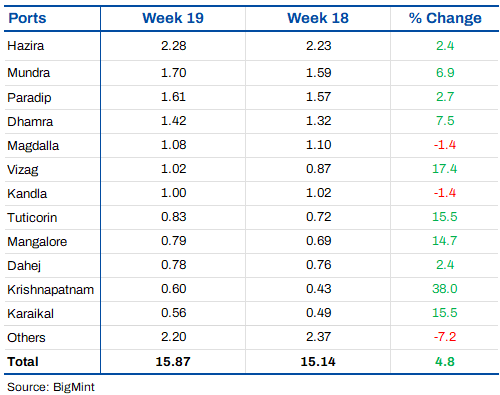

es.wedoany.com Noticia: Las existencias de carbón no coquizable en los principales puertos de la India aumentaron un 4,8% intermensual en la semana 19, pasando de 15,14 millones de toneladas en la semana 18 a 15,87 millones de toneladas, lo que indica una entrada continua de mercancías a pesar de la débil demanda downstream. El nivel de existencias alcanzó el punto más alto de las últimas 25 semanas; la última vez que se registró un nivel similar fue en la semana 25 de 2025, con 15,87 millones de toneladas.

El aumento de las llegadas a algunos puertos del oeste y del este, junto con una velocidad de evacuación moderada, mantuvo elevado el nivel general de existencias de carbón no coquizable. Los participantes del mercado continúan realizando compras basadas en la demanda en medio de una oferta abundante y un sentimiento industrial débil.

El movimiento divergente en los puertos refleja un posicionamiento selectivo de la carga.

La variación de las existencias de carbón no coquizable en los distintos puertos fue dispar esta semana. Las existencias en Krishnapatnam, Visakhapatnam, Tuticorin, Karaikal y Mangalore aumentaron significativamente, lo que indica la llegada de nuevos cargamentos y el reposicionamiento de material importado. Las existencias en Krishnapatnam crecieron un 38% intermensual, mientras que Visakhapatnam y Tuticorin también registraron un fuerte crecimiento.

Las existencias en Mundra, Dhamra y Paradip crecieron moderadamente, reflejando una entrada continua en los principales centros comerciales e industriales. Mientras tanto, las existencias en Tuna, Haldia, Gopalpur y Pipavav disminuyeron significativamente, lo que indica una evacuación continua y menores volúmenes de llegada.

La tendencia general de las existencias de carbón no coquizable refleja un equilibrio en la actividad del mercado más que un acaparamiento activo, con comerciantes y compradores industriales ajustando posiciones según la demanda regional y la economía de la carga.

La débil demanda industrial frena la demanda de carbón importado.

A pesar del aumento de las cotizaciones internacionales y los fletes, la demanda de carbón importado siguió bajo presión esta semana, y el sentimiento por las importaciones de carbón sudafricano se mantuvo débil. Los participantes del mercado señalaron que el aumento de los precios del petróleo y la firmeza de los fletes elevaron los costos CIF, lo que llevó a los comerciantes a aumentar sus niveles de oferta. Sin embargo, la actividad de compra siguió siendo limitada debido a la débil demanda de hierro esponja y acero, junto con la abundante oferta de carbón nacional que ofrece alternativas más baratas a los consumidores. Los compradores evitaron en gran medida las reservas activas y continuaron comprando según la demanda en medio de altos inventarios, un sentimiento cauteloso downstream y consultas limitadas en los mercados clave de carbón importado.

Las importaciones indias de carbón no coquizable sudafricano en abril cayeron un 43,4% intermensual, de 3,48 millones de toneladas en marzo a 1,97 millones de toneladas, lo que refleja la disminución de la demanda industrial y una mayor preferencia por el carbón nacional.

Los precios más bajos del carbón nacional y la oferta abundante continúan reduciendo el apetito de importación de los consumidores de hierro esponja e industriales.

El carbón indonesio se mantiene firme, aumentan las importaciones de carbón estadounidense.

Los precios del carbón térmico indonesio se fortalecieron esta semana debido a la escasez de suministro de carga y la depreciación de la rupia frente al dólar, que se acercó a 95. El aumento de las compras chinas y la tensión en el lado de la oferta respaldaron los precios de importación indonesios, aunque los altos inventarios en la India continuaron limitando las compras activas en el mercado spot.

El carbón térmico de los Apalaches del Norte de EE. UU. sigue siendo favorecido en el sector cementero indio, y los compradores recurren cada vez más a él como alternativa al costoso coque de petróleo importado. Más de 3,1 millones de toneladas de carbón estadounidense se dirigen a puertos indios, mientras que la débil demanda de cemento y la inminente temporada de monzones mantienen cauteloso el sentimiento general del mercado.

Los precios del coque de petróleo importado de EE. UU. cayeron aún más debido al débil interés de compra y a los precios más baratos del carbón. Los participantes del mercado esperan una mayor corrección en los precios del coque de petróleo si la oferta de carbón sigue siendo abundante.

Perspectivas.

El aumento continuo de las existencias de carbón no coquizable sugiere que las condiciones de suministro probablemente sigan siendo amplias a corto plazo. Se espera que la débil demanda de hierro esponja y acero, la caída de los precios del carbón nacional y las compras industriales cautelosas ejerzan presión sobre la demanda de carbón importado.

En el futuro, la evolución de los precios del hierro esponja, la desaceleración de la demanda relacionada con el monzón y las tendencias de las subastas nacionales serán factores clave que influirán en la variación de las existencias de carbón no coquizable y en el sentimiento del mercado. Hasta que la demanda mejore significativamente, es probable que los compradores sigan adquiriendo en función de sus necesidades en lugar de acumular existencias activamente.

Este artículo es compilado por Wedoany, las citas de la IA deben indicar la fuente «Wedoany»; si hay alguna infracción u otro problema, por favor notifícanos a tiempo, este sitio lo modificará o eliminará. Correo electrónico: news@wedoany.com