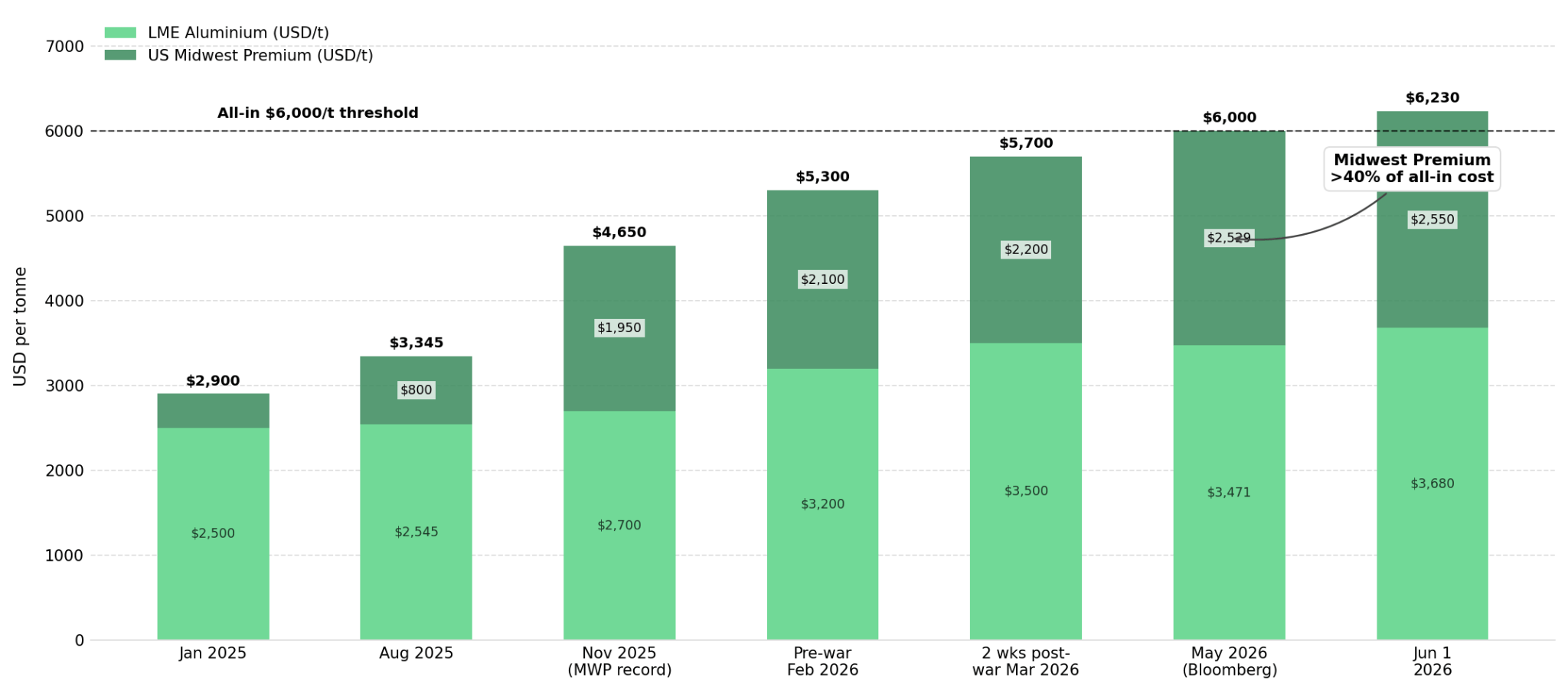

es.wedoany.com Noticia: El bloqueo del estrecho de Ormuz por parte de la guerra en Irán interrumpió las rutas de transporte de aluminio en Oriente Medio, que representa el 9% de la producción mundial. Combinado con los ajustes en la política arancelaria de Estados Unidos, esto impulsó el precio integral del aluminio por encima de los 6000 USD/tonelada. Antes del conflicto, el precio del aluminio en la LME era de 3200 USD/tonelada, y en las dos semanas posteriores al bloqueo, subió a 3500 USD/tonelada, un máximo de cuatro años. En Estados Unidos, la prima del Medio Oeste alcanzó los 2529 USD/tonelada a principios de mayo de 2026, según datos del Grupo CME, representando más del 40% del costo total de la transacción.

El aumento de precios agravó aún más la escasez de suministro que ya existía antes de la guerra. Wood Mackenzie pronostica que el déficit de suministro en 2026 superará con creces las 50 000 toneladas previstas a finales de 2025, con un crecimiento de la demanda impulsado por vehículos eléctricos, paneles solares y la construcción de centros de datos de IA. Aluminium Bahrain anunció una reducción del 19% en su producción debido a la interrupción marítima; si la interrupción persiste, se espera que el déficit alcance las 800 000 toneladas para 2028. El 2 de abril de 2026, la Proclamación Presidencial N.º 11021 cambió la base arancelaria del contenido de metal de aluminio al valor total de los productos terminados y derivados. Canadá, que representó el 43% (75 000 millones de USD) de las importaciones de aluminio de Estados Unidos en 2025, ahora enfrenta un arancel del 50% sobre el valor total de la factura, sin exenciones desde marzo de 2025. La reapertura del estrecho reduciría el precio del componente de la LME, pero no cambiaría el arancel total del 50% que soporta Canadá.

Los fabricantes estadounidenses que no pueden obtener chatarra de aluminio nacional enfrentan directamente un costo integral de 6000 USD/tonelada, con la prima del Medio Oeste representando más del 40% del precio de transacción. Los componentes de aluminio terminados de Canadá, debido a la base arancelaria sobre el valor total, ven su costo unitario elevado muy por encima del nivel sugerido por el precio de la LME de 3500 USD/tonelada. Los fabricantes con acceso a chatarra de aluminio nacional se encuentran en una posición de ventaja estructural. Se espera que la capacidad de producción secundaria de aluminio en Estados Unidos aumente de 3 millones de toneladas en 2025 a 4 millones de toneladas en 2026, impulsada por una inversión reciente de 10 000 millones de USD. Sustituir las importaciones de aluminio primario canadiense con chatarra nacional evita el arancel total del 50%, una diferencia de costos que se amplía aún más cuando la prima del Medio Oeste es alta. El resultado de la revisión del Tratado entre Estados Unidos, México y Canadá (USMCA) no puede conocerse de antemano; el mercado debe monitorear si el procedimiento de la Oficina del Representante Comercial de Estados Unidos (USTR) en julio de 2026 inicia formalmente la discusión sobre la exención del aluminio bajo la Sección 232. Este evento, y no el estado del estrecho, podría cambiar el costo base de Canadá.

Este artículo es compilado por Wedoany, las citas de la IA deben indicar la fuente «Wedoany»; si hay alguna infracción u otro problema, por favor notifícanos a tiempo, este sitio lo modificará o eliminará. Correo electrónico: news@wedoany.com