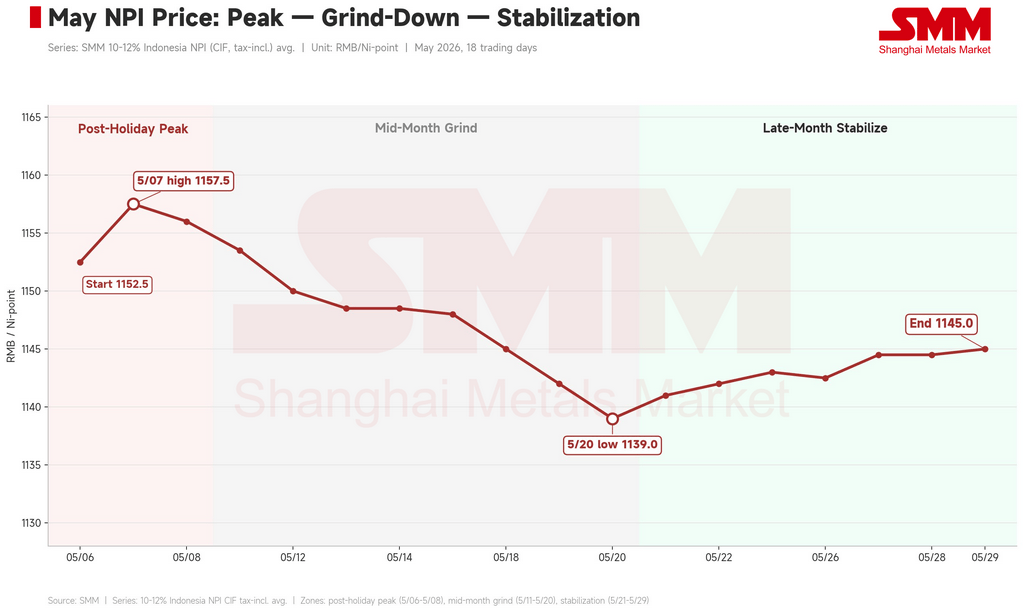

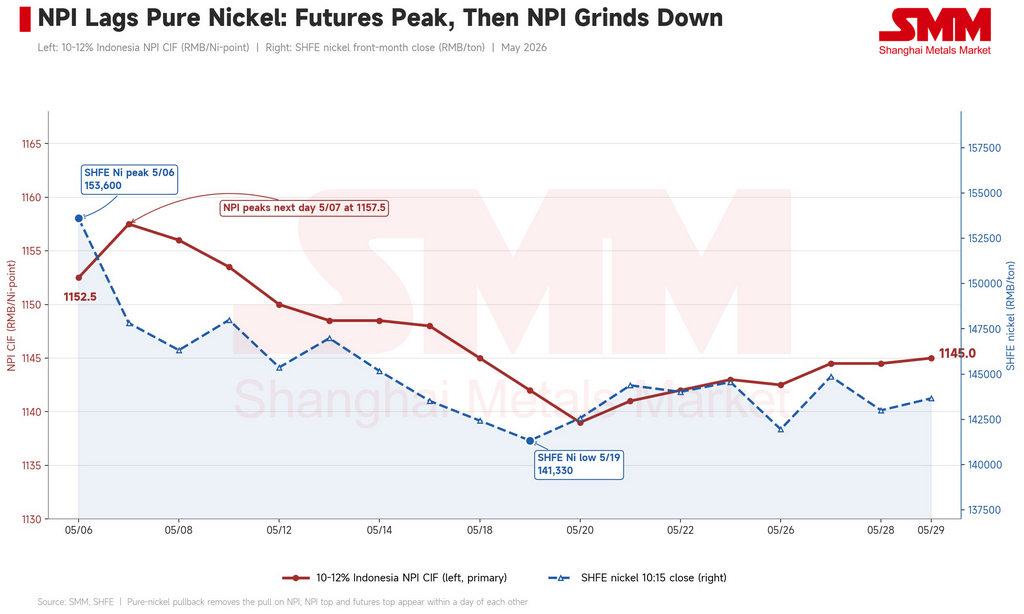

es.wedoany.com Noticia: El precio del níquel de alto grado (NPI) en China cayó ligeramente en mayo. El NPI indonesio de 10-12% con entrega CIF China pasó de 1152,5 yuanes/punto de níquel (aproximadamente 168 USD) a principios de mes a 1145 yuanes/punto de níquel (aproximadamente 167 USD) al final del mes, revirtiendo básicamente parte de las ganancias de finales de abril y entrando en un rango lateral. Tras la reapertura posterior a las vacaciones, el mercado intentó continuar la recuperación de abril. El 6 de mayo abrió a 1152,5 yuanes/punto de níquel (aproximadamente 168 USD), y al día siguiente alcanzó el máximo mensual de 1157,5 yuanes/punto de níquel (aproximadamente 169 USD). El contrato de níquel de la Bolsa de Futuros de Shanghái (SHFE) subió simultáneamente a 153.600 yuanes/tonelada (aproximadamente 22.420 USD), el margen de beneficio del laminado en frío 304 se elevó al 7,62%, y los tres alcanzaron su punto máximo al mismo tiempo, siendo este el techo del mes.

A partir de entonces, el NPI de alto grado continuó su tendencia a la baja, tocando un mínimo mensual de 1139 yuanes/punto de níquel (aproximadamente 166 USD) el 20 de mayo, y solo en la última semana se recuperó y se estabilizó alrededor de 1145 yuanes/punto de níquel (aproximadamente 167 USD) debido a noticias políticas y expectativas de reducción de producción. El NPI se cotiza por "punto de níquel", que es el precio por tonelada por cada 1% de contenido de níquel; por lo tanto, el precio por tonelada para el grado 10-12% es aproximadamente 11 veces el precio cotizado. El NPI es una ferroaleación de níquel de bajo grado producida a partir de mineral de laterita de níquel, principalmente en China e Indonesia, y se utiliza casi exclusivamente en acerías inoxidables. Shanghai Metals Market (SMM) es la principal agencia de evaluación de precios e investigación de materias primas en China.

La tendencia de mayo no fue una caída lineal, sino que estuvo dominada por tres fases diferentes. La primera semana fue un repunte impulsivo del níquel electrolítico. Los vendedores elevaron sus ofertas a 1170-1200 yuanes/punto de níquel (aproximadamente 171-175 USD). Las principales fundiciones consideraron que 1200 yuanes/punto de níquel era un precio razonable para el NPI, ya que el acero inoxidable ya había subido a 15.700 yuanes/tonelada (aproximadamente 2.290 USD), y efectivamente se negociaron unos cientos de toneladas a 1200 yuanes/punto de níquel. Sin embargo, estos precios altos no se sostenían: la mayoría de las transacciones a 1200 yuanes/punto de níquel fueron coberturas de liquidación por parte de los vendedores, que, preocupados de que el precio del níquel hubiera tocado techo, aprovecharon para liquidar inventarios, vendiendo principalmente a comerciantes intermediarios y pequeñas acerías, no por compras de demanda real. El contrato de níquel de la SHFE alcanzó un máximo de 153.600 yuanes/tonelada el 6 de mayo, pero al día siguiente cayó a 147.800 yuanes/tonelada (aproximadamente 21.580 USD). El níquel de la LME también cayó desde su máximo de 19.770 USD/tonelada, y el sentimiento de compra por impulso se desvaneció ese mismo día. El precio CIF de Indonesia para el grado 10-12% alcanzó su punto máximo de 1157,5 yuanes/punto de níquel el 7 de mayo, coincidiendo con la ventana de pico del níquel en los mercados de futuros.

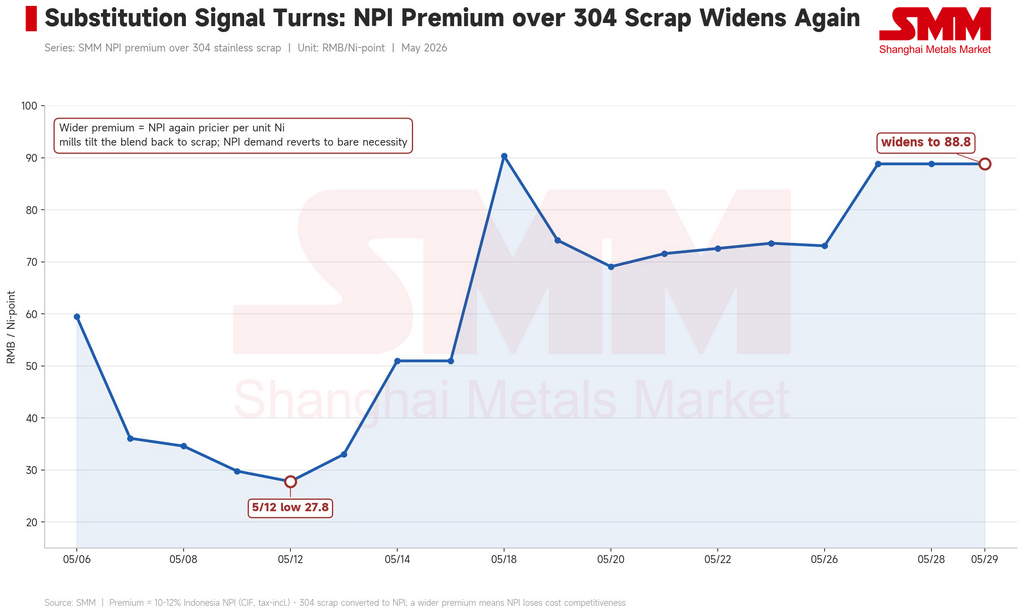

A mediados de mes, bajo la presión triple de los futuros, el acero inoxidable y la chatarra, se produjo la fase principal de caída del mes. El precio CIF de Indonesia para el grado 10-12% cayó de 1153,5 yuanes/punto de níquel (aproximadamente 168 USD) a 1139 yuanes/punto de níquel (aproximadamente 166 USD). El contrato de níquel de la SHFE cayó de 148.000 yuanes/tonelada el 11 de mayo a 141.300 yuanes/tonelada (aproximadamente 20.630 USD) el 19 de mayo, una caída de aproximadamente el 8%. El acero inoxidable se debilitó; el precio al contado del 304/2B en Wuxi cayó de 15.550 yuanes/tonelada (aproximadamente 2.270 USD) a principios de mes a 15.200 yuanes/tonelada (aproximadamente 2.220 USD), y el contrato de futuros de acero inoxidable de la SHFE cayó de 15.710 yuanes/tonelada a un mínimo de 14.555 yuanes/tonelada (aproximadamente 2.125 USD) el 19 de mayo. El margen de beneficio del laminado en frío 304 se comprimió del 7,62% posterior a las vacaciones al 5,40% el 20 de mayo. El diferencial de precios de la chatarra volvió a la normalidad: el costo implícito del punto de níquel de la chatarra en el mercado cayó de 1132 yuanes/punto de níquel (aproximadamente 165 USD) a principios de mes a 1128 yuanes/punto de níquel (aproximadamente 165 USD) el 19 de mayo, y la chatarra volvió a caer 200 yuanes/tonelada (aproximadamente 29 USD). La prima del NPI de alto grado sobre la chatarra de acero inoxidable 304 se amplió significativamente desde un mínimo mensual de 27,8 yuanes/punto de níquel (aproximadamente 4 USD) el 12 de mayo hasta 88,84 yuanes/punto de níquel (aproximadamente 13 USD) al final del mes. Las acerías cambiaron su proporción hacia la chatarra, reduciendo sus compras de NPI a las necesidades estrictas. Durante el mismo período, el precio CIF Indonesia del mineral de laterita de grado 1,5% para comercio subió de 70,55 USD/tonelada húmeda a 73,80 USD/tonelada húmeda. El índice FOB del NPI indonesio se mantuvo estable o ligeramente firme, e incluso el margen de beneficio de la fundición de NPI pasó de negativo a positivo, pero el costo por sí solo no pudo sostener la tendencia alcista.

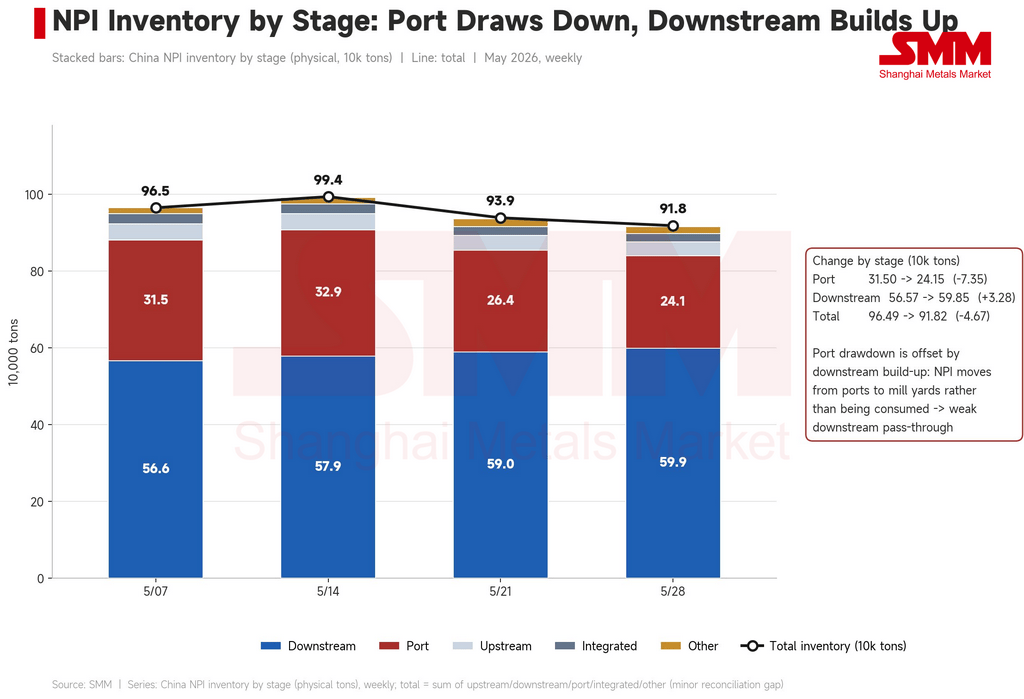

En la última semana, después del 21 de mayo, la caída se detuvo, los precios se estabilizaron y se recuperaron ligeramente en el rango de 1139-1145 yuanes/punto de níquel. Las políticas de exportación y fijación de precios unificados de Indonesia hicieron que los vendedores mencionaran ampliamente esta perturbación, creyendo que si la fijación de precios gubernamental unificada de Yakarta entra en vigor, la oferta minorista al contado se reduciría significativamente. Un comerciante incluso aumentó su cotización en 20 yuanes/punto de níquel (aproximadamente 3 USD) el mismo día debido a las noticias sobre la política, pero la mayoría dudaba de la intensidad de su implementación. En cuanto a las expectativas de conversión de producción y reducción de producción, un importante productor indonesio indicó que a partir de junio convertiría parte de sus líneas de producción de NPI a níquel mate de alta ley. Además, un proyecto integrado redujo la producción debido a limitaciones eléctricas, y otro gran productor con altos inventarios pospuso parte de sus contratos para entrega en julio. Esto generó una expectativa bastante fuerte en el mercado de una reducción en el flujo de NPI hacia China. Sin embargo, la situación de los inventarios debe analizarse por eslabones: los inventarios portuarios cayeron de 315.000 toneladas a principios de mes a 241.500 toneladas al final del mes, pero los inventarios de NPI en las acerías aguas abajo aumentaron de 566.000 toneladas a 599.000 toneladas. El inventario total disminuyó ligeramente de 965.000 toneladas a 918.000 toneladas, acumulándose cada vez más NPI en las acerías. El margen de beneficio del 304 continuó comprimiéndose esa semana hasta el 4,96%, apretando aún más la válvula de absorción. Al final del mes, la prima de negociación para el grado 11% era generalmente de solo 3-7 yuanes/punto de níquel (aproximadamente 0,4-1,0 USD), muy por debajo de los 10 yuanes/punto de níquel (aproximadamente 1,5 USD) de mediados de mes. El lado de la oferta sostenía el suelo, el lado de la demanda sellaba el techo, y los precios solo podían estancarse en un nivel alto.

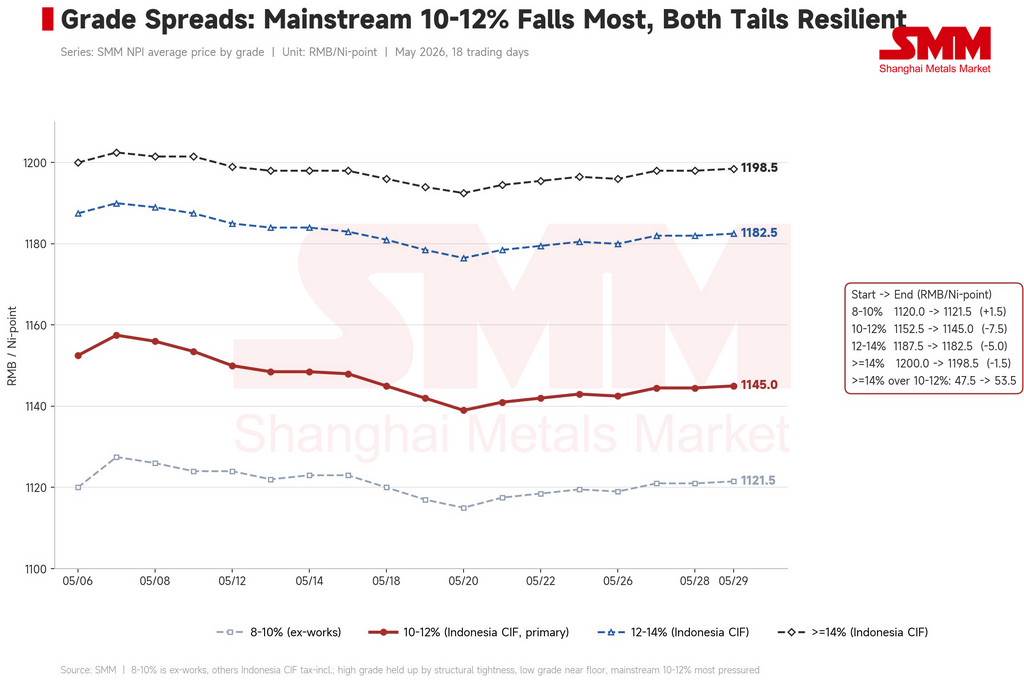

Entre los distintos grados, el principal 10-12% experimentó la mayor caída, mientras que los extremos alto y bajo se mantuvieron estables. El precio de fábrica del 8-10% subió ligeramente de 1120 yuanes/punto de níquel a 1121,5 yuanes/punto de níquel (aproximadamente 164 USD), básicamente sin cambios; el CIF de Indonesia para el 10-12% cayó 7,5 yuanes; el 12-14% cayó 5 yuanes; y el ≥14% solo cayó 1,5 yuanes. El extremo superior se vio respaldado por una escasez estructural. Los grados superiores al 12% estuvieron tensos durante todo el mes, con múltiples informes de reducción de ofertas, y solo uno o dos mantenían inventarios. La prima del ≥14% sobre el 10-12% se amplió de 47,5 yuanes/punto de níquel (aproximadamente 7 USD) a principios de mes a 53,5 yuanes/punto de níquel (aproximadamente 8 USD) al final del mes, y la prima del 12-14% subió ligeramente de 35 yuanes/punto de níquel (aproximadamente 5 USD) a 37,5 yuanes/punto de níquel (aproximadamente 5,5 USD). El extremo inferior, 8-10%, ya se encontraba en un nivel de suelo; el grado 9-10% era difícil de vender alrededor de 1100 yuanes/punto de níquel (aproximadamente 161 USD), sin espacio para más caídas, por lo que solo se mantuvo estable en el fondo.

De cara a junio, la dirección aún depende de tres variables externas. La primera es si los precios del acero inoxidable y los márgenes de beneficio de las acerías pueden dejar de caer: el margen del laminado en frío 304 ya se ha comprimido del 7,62% a principios de mes a menos del 5%, y el precio al contado del 304 ha caído de 15.550 yuanes/tonelada a 15.200 yuanes/tonelada. La predicción de SMM de una producción de la serie 300 en Indonesia de 1,795 millones de toneladas a mediados de mayo ya se ha cumplido (una disminución intermensual de 120.000 toneladas con respecto a abril), y los inventarios de la serie 300 aumentaron ligeramente a finales de mes hasta 608.300 toneladas. La segunda es el costo relativo del NPI de alto grado frente a la chatarra: la prima a finales de mes se había ampliado a casi 89 yuanes/punto de níquel (aproximadamente 13 USD), restableciéndose la ventaja de paridad de la chatarra. La tercera es el mercado del níquel electrolítico: el contrato de níquel de la SHFE se estabilizó a finales de mes en el rango de 143.000-145.000 yuanes/tonelada (aproximadamente 20.880-21.170 USD). En el escenario base, es más probable que el NPI de alto grado en junio se negocie en un rango alto pero débil de 1130-1160 yuanes/punto de níquel (aproximadamente 165-169 USD). Los riesgos al alza son una recuperación conjunta de los futuros y el contado del acero inoxidable, una implementación de la política indonesia más rápida de lo esperado y la materialización real de la conversión a níquel mate de alta ley. Los riesgos a la baja son un mayor debilitamiento del acero inoxidable, un retroceso del níquel electrolítico y una continua expansión de la ventaja sustitutiva de la chatarra.

Este artículo es compilado por Wedoany, las citas de la IA deben indicar la fuente «Wedoany»; si hay alguna infracción u otro problema, por favor notifícanos a tiempo, este sitio lo modificará o eliminará. Correo electrónico: news@wedoany.com