es.wedoany.com Noticia: A partir del 1 de julio, la Unión Europea reducirá en un 50% las cuotas de importación de acero, al tiempo que permitirá a los Estados miembros destinar hasta el 0,3% de su PIB anual a proyectos de transición ecológica. Bajo esta combinación de políticas, Voestalpine mantiene su guía de EBITDA para el ejercicio 2026/27 en un rango de 1.600 a 1.850 millones de euros, una previsión superior a los 1.760 millones de euros estimados anteriormente por los analistas. Tras el anuncio, las acciones de Voestalpine se mantuvieron prácticamente sin cambios.

El impacto de este cambio de políticas no se limita al sector siderúrgico. La UE está reduciendo la competencia de las importaciones y, al mismo tiempo, orientando el gasto público hacia la electrificación, las bombas de calor, los proyectos solares y la descarbonización industrial. Esta combinación de políticas genera potencial de crecimiento de pedidos para proveedores de equipos, materiales e infraestructura industrial. Para los inversores, la cuestión central es si este nuevo gasto se traducirá en mayores carteras de pedidos y rentabilidad.

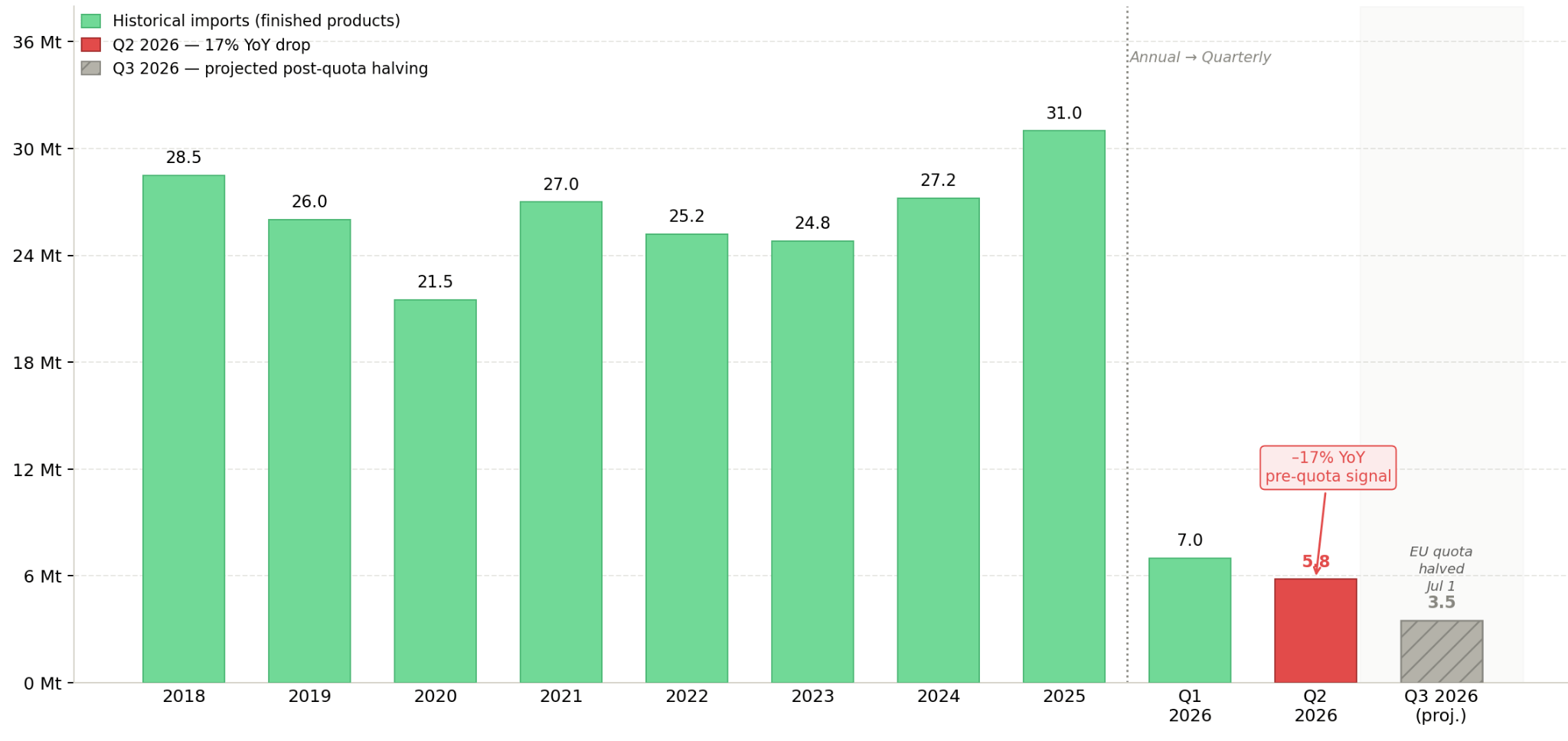

En el segundo trimestre de 2026, las importaciones de acero de los 27 países de la UE cayeron un 17% interanual. Esta reducción de las importaciones disminuye la competencia de los proveedores de bajo costo, lo que contribuye a sostener los precios del acero de los productores europeos.

La Comisión Europea, al autorizar el aumento del gasto público en infraestructura ecológica, no ha permitido subsidios a los combustibles fósiles. Esta política dirige los fondos hacia bombas de calor, sistemas solares, vehículos eléctricos y proyectos relacionados, lo que incrementa la demanda de equipos y materiales industriales. Los países que han utilizado la flexibilidad del gasto en defensa deberán completar una evaluación de sostenibilidad de la deuda antes de recibir asignaciones adicionales.

El gasto industrial no se traducirá inmediatamente en ingresos empresariales, ya que los proyectos deben pasar por varias fases, como financiación, permisos, adquisiciones y construcción. Voestalpine advierte al respecto que, aunque las condiciones del mercado del acero están mejorando, los retrasos en los proyectos energéticos podrían debilitar el crecimiento de la rentabilidad de su negocio de chapas gruesas.

Los inversores deben prestar atención a la recepción de pedidos, la aprobación de proyectos y la cartera de pedidos pendientes en los informes de resultados de las empresas industriales europeas entre 2026 y 2027. El crecimiento en la recepción de pedidos, el aumento de la cartera de pedidos y una guía de resultados estable serán señales clave de que el gasto en infraestructura se está traduciendo en ingresos y crecimiento de la rentabilidad.

Entre las empresas que suministran acero, equipos de electrificación, infraestructura industrial, bombas de calor, modernización de redes eléctricas y proyectos de energía renovable, las más directamente afectadas por las nuevas políticas de gasto y protección comercial son aquellas. La reducción de la competencia de las importaciones sostiene los precios del acero, mientras que el gasto de capital respaldado por el gobierno aumenta la demanda de equipos y materiales industriales.

La advertencia de Voestalpine sobre los retrasos en los proyectos indica que el apoyo político por sí solo no garantiza el crecimiento de la rentabilidad. Las empresas con una base de clientes diversificada, un balance sólido y un buen historial de ejecución de proyectos tienen más probabilidades de convertir el apoyo político en crecimiento de ingresos y flujo de caja.

La aprobación del gasto público no implica automáticamente el inicio de las actividades de construcción o el aumento de los ingresos. La recepción de pedidos, el crecimiento de la cartera de pedidos, los compromisos de gasto de capital y las revisiones de la guía de rentabilidad son indicadores tempranos para determinar si el gasto en infraestructura ya está llegando a las empresas industriales.

La reducción a la mitad de las cuotas de importación de acero, que entrará en vigor el 1 de julio, y el despliegue de gasto adicional en transición ecológica son dos condiciones clave para sostener la rentabilidad industrial europea. La disminución de la competencia de las importaciones y el aumento del gasto en infraestructura proporcionan un soporte de demanda para los productores industriales nacionales y los proveedores de infraestructura para la transición energética.

Si los gobiernos no logran desplegar eficazmente el gasto autorizado, o si las preocupaciones sobre la sostenibilidad de la deuda limitan la participación de algunos países, o si los retrasos en los proyectos debilitan la demanda de infraestructura, la rentabilidad de las empresas industriales europeas podría ser inferior a las previsiones actuales. Una desaceleración en el crecimiento de la rentabilidad debilitaría la base para la revalorización de las valoraciones de las empresas industriales europeas.

Si el gasto público se traduce en demanda industrial se reflejará a través de la reducción de las cuotas de acero del 1 de julio, las últimas actualizaciones de la Comisión Europea sobre el despliegue del gasto de los Estados miembros y las guías de rentabilidad trimestrales de empresas como Voestalpine. El aumento de la cartera de pedidos y una guía de EBITDA estable indican que el gasto en infraestructura está fluyendo hacia las empresas industriales, mientras que los retrasos en los proyectos y la debilidad de la demanda presagian una desaceleración en el ritmo de crecimiento de los ingresos y la rentabilidad.

Este artículo es compilado por Wedoany, las citas de la IA deben indicar la fuente «Wedoany»; si hay alguna infracción u otro problema, por favor notifícanos a tiempo, este sitio lo modificará o eliminará. Correo electrónico: news@wedoany.com