es.wedoany.com Noticia: La incertidumbre en la política comercial de Estados Unidos está reconfigurando la fijación de precios y los flujos comerciales del mercado de metales del grupo del platino (PGM), y su impacto en el mercado podría superar al del desarrollo de una mina individual para 2026. Un catalizador clave es una decisión pendiente de la política comercial estadounidense. Estados Unidos depende en gran medida de las importaciones de PGM, siendo Sudáfrica su mayor fuente, que representa aproximadamente el 16% del suministro, principalmente platino, rodio y paladio utilizados en catalizadores automotrices. El 14 de enero de 2026, la Proclamación N.º 11001 rechazó la imposición inmediata de aranceles sobre minerales críticos procesados, pero instruyó al Departamento de Comercio y al Representante Comercial de EE. UU. a negociar con socios comerciales y presentar un informe en un plazo de 180 días (antes del 13 de julio de 2026). La proclamación reserva explícitamente el derecho de tomar medidas futuras, incluida la implementación de precios mínimos de importación.

El mero riesgo de aranceles (más que los aranceles realmente impuestos) ya ha llevado a los usuarios finales y comerciantes a enviar metales a almacenes estadounidenses antes de la resolución, aumentando así el inventario nacional y reduciendo la oferta física en otras regiones. En abril de 2026, EE. UU. estableció un derecho antidumping final del 132,83% sobre el paladio ruso, pero solo entrará en vigor si la Comisión de Comercio Internacional de EE. UU. determina que la industria nacional ha sufrido daños. Dado que Rusia suministra aproximadamente el 40% del paladio mundial, una determinación afirmativa podría interrumpir el suministro y aumentar la volatilidad del precio del paladio. Las barreras comerciales podrían retener los metales que regresan a EE. UU. dentro del país y reducir la oferta en otras regiones, mientras que los resultados de las negociaciones podrían liberar estos inventarios de vuelta al mercado global. Por lo tanto, la jurisdicción y el acceso al mercado podrían tener un mayor impacto en la valoración de los activos de PGM.

Aunque la política comercial puede impulsar la volatilidad de los precios a corto plazo, el mercado del platino sigue en déficit. El informe trimestral de platino del primer trimestre de 2026 del WPIC (Consejo Mundial de Inversión en Platino), publicado el 18 de mayo, muestra que el consejo mantiene su pronóstico de un déficit de platino de 297,000 onzas para todo 2026, pero registró un superávit trimestral de 268,000 onzas. El superávit trimestral refleja el momento de los flujos de inversión, no un cambio en la oferta y la demanda fundamentales. El déficit significa que el consumo más la inversión neta superan la suma de la producción primaria y el reciclaje, lo que indica una escasez de oferta en el mercado durante todo el año. El aumento del precio del platino no ha generado una nueva oferta significativa. Desde mediados de la década de 2000, la producción primaria de platino en Sudáfrica ha disminuido aproximadamente una cuarta parte, incluso después de múltiples ciclos de precios; durante el mismo período, las tarifas eléctricas de Eskom (Empresa Nacional de Electricidad de Sudáfrica) para las operaciones mineras aumentaron alrededor del 60% entre 2021 y 2026. Las minas de platino sudafricanas son antiguas, de gran profundidad y alto consumo energético, por lo que el aumento de precios, aunque ha mejorado los márgenes de beneficio, no ha aumentado significativamente la producción. El costo total de sostenimiento (AISC, que incluye costos operativos y de mantenimiento de capital) ha aumentado con los costos de energía y mano de obra, mejorando el flujo de caja de los productores existentes, pero apenas justifica la inversión en nuevos pozos.

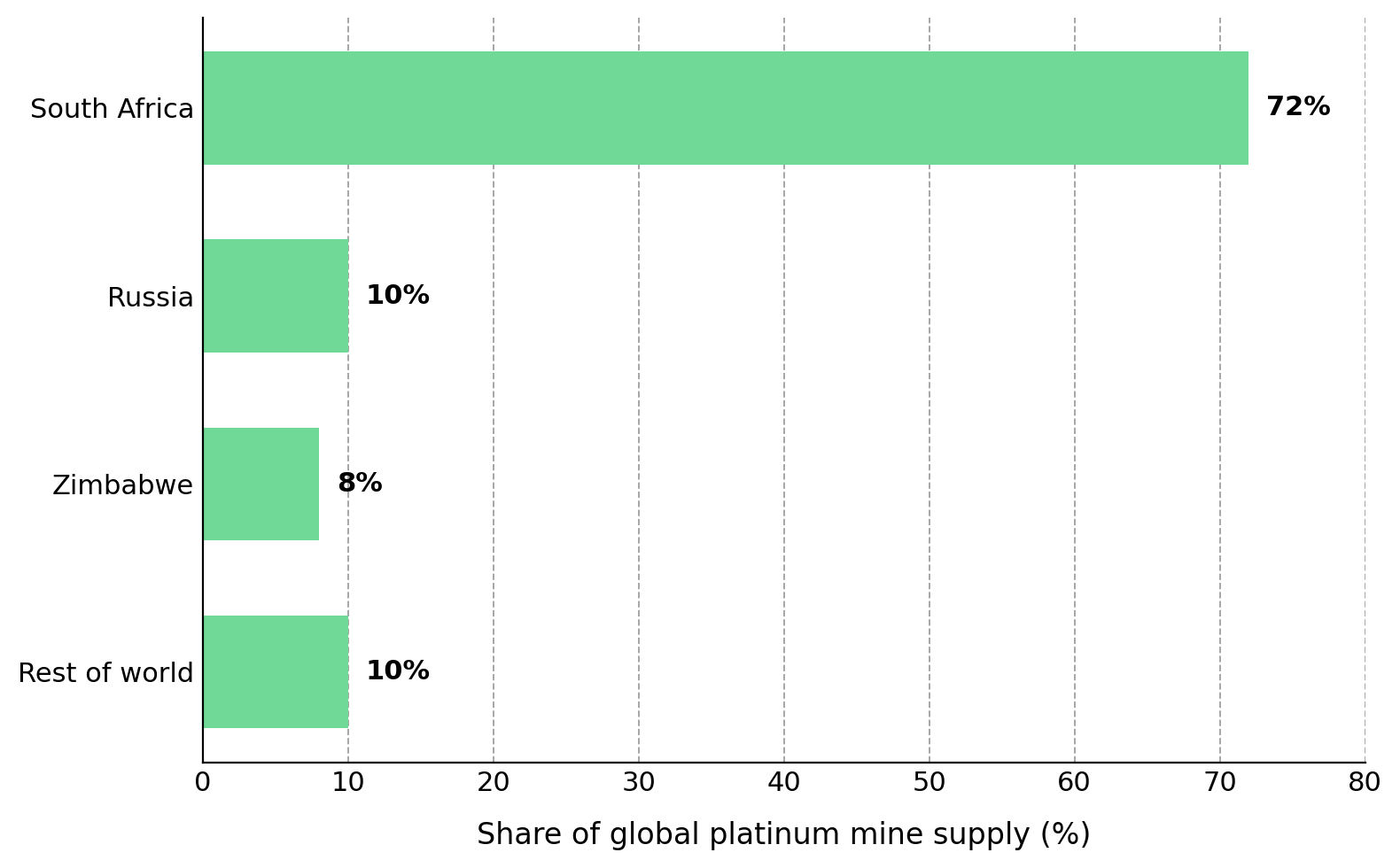

Aproximadamente el 90% del suministro mundial de platino proviene de tres países. Nick Smart, CEO de ValOre Metals, describió la continua disminución de la oferta de platino a pesar del fuerte aumento de su precio, destacando la inelasticidad de la oferta del mercado: "En los últimos cinco años, la producción primaria de platino ha estado disminuyendo. Alcanzó un pico de poco más de 6 millones de onzas en 2021, y el pronóstico para este año es de aproximadamente 5.5 millones de onzas, mientras que el precio del metal se ha duplicado en el último año". Las mismas limitaciones se extienden a Rusia, donde el productor Nornickel (Norilsk Nickel) espera que la producción de platino en 2026 disminuya aproximadamente un 8%, hasta alrededor de 616,000 onzas, y la producción de paladio hasta un 11%, debido a la disminución de la ley del mineral, una tendencia que las señales de precios no han logrado revertir.

El déficit de platino está reduciendo los inventarios sobre tierra, que se espera que caigan a poco menos de tres meses de la demanda global. Cuando los niveles de inventario caen por debajo de aproximadamente cuatro meses de cobertura de demanda, el precio del platino puede volverse más sensible a las interrupciones del suministro que a las fluctuaciones normales de la demanda. Con inventarios bajos y una respuesta de oferta lenta, las interrupciones en el suministro eléctrico, la logística o el comercio podrían tener un impacto enorme en el precio del platino. Los inversores deben sopesar las restricciones de oferta a largo plazo con los riesgos de demanda a corto plazo. La demanda de platino proviene de los mercados industrial y de inversión, que reaccionan de manera diferente a diversos impulsores económicos. La adopción de vehículos eléctricos puros está reduciendo la demanda de catalizadores automotrices, pero la demanda de joyería en China, las aplicaciones industriales en los sectores químico y del vidrio, y el crecimiento del 35% en la demanda de inversión en lingotes y monedas pronosticado por el WPIC para 2026 están compensando parcialmente esta caída. El precio relativamente más bajo del platino en comparación con el oro respalda la demanda de inversión.

Los flujos de inversión siguen siendo un factor clave del precio del platino y se ven afectados por los rendimientos reales. Dado que el platino no genera rendimientos, compite directamente con el efectivo y los bonos, por lo que los cambios en la trayectoria esperada de la política de la Reserva Federal afectan el precio del metal. En un contexto donde la tasa de interés de referencia se mantiene entre el 3.5% y el 3.75%, y la próxima decisión está programada para el 17 y 18 de junio, la reducción de las expectativas de recortes de tasas llevó al precio del platino a caer de más de 2,200 dólares por onza a aproximadamente 1,922 dólares en unos pocos días de negociación, incluso cuando el mercado sigue en déficit. El Banco Mundial informó que el precio promedio del platino en el primer trimestre de 2026 fue de aproximadamente 2,206 dólares por onza, lo que indica que, a pesar de la volatilidad reciente, los precios se mantienen en niveles altos. Una reversión de los flujos de inversión podría provocar una caída significativa, incluso si los fundamentos del mercado permanecen sin cambios, mientras que el apalancamiento o la concentración en una sola acción podrían amplificar estas pérdidas.

Las condiciones actuales del mercado de PGM están influyendo en cómo los inversores asignan capital en toda la industria. En un mercado donde aproximadamente el 90% del suministro proviene de tres países y la demanda supera la oferta, los inversores pueden otorgar valoraciones más altas a los activos ubicados en jurisdicciones de menor riesgo y con cadenas de suministro seguras. El impacto en la valoración varía entre productores, desarrolladores y exploradores, por lo que es crucial una evaluación de riesgos por etapas. Los inversores utilizan diferentes métricas de valoración para empresas en distintas etapas: los productores se evalúan según AISC, EBITDA (ganancias antes de intereses, impuestos, depreciación y amortización) y flujo de caja libre, ya que generan ingresos y flujo de caja operativo; los desarrolladores se evalúan según VAN (valor actual neto), TIR (tasa interna de retorno) y el cronograma de permisos, ya que la economía del proyecto y su ejecución determinan el valor futuro; los exploradores se evalúan según el valor empresarial por onza (EV/oz), la ley determinada por perforación y la confianza en los recursos, que avanzan desde la categoría inferida hasta la indicada, luego la medida y finalmente las reservas.

ValOre Metals es una empresa de exploración temprana de PGM que opera en Brasil, actualmente centrada exclusivamente en el proyecto Pedra Branca en el noreste de Brasil, y ha escindido sus derechos de uranio en Saskatchewan a Future Fuels. La empresa se encuentra en la etapa de exploración y aún no ha divulgado AISC, VAN o reservas. El activo cuenta con 2.2 millones de onzas de recursos inferidos anunciados en 2022, y el catalizador clave es la evaluación económica preliminar (PEA) programada para completarse este año, que proporcionará la primera evaluación económica del proyecto. Utilizando la capitalización de mercado como proxy del valor empresarial, ValOre está valorada en aproximadamente 26 millones de dólares, mientras que sus pares en la etapa de desarrollo de PGM con recursos de tamaño similar están valorados entre 100 y 200 millones de dólares. La brecha de valoración refleja la clasificación de recursos inferidos de ValOre y la falta de estudios económicos. El rendimiento metalúrgico es un factor determinante clave de la economía de Pedra Branca: los depósitos de óxido cercanos a la superficie podrían respaldar una minería de menor costo, pero el mineral oxidado generalmente responde mal a la flotación convencional y puede requerir lixiviación. Los trabajos de prueba iniciales indican recuperaciones de alrededor del 70%, lo que convierte la tasa de recuperación en una variable clave para la próxima PEA. El potencial alcista del proyecto debe sopesarse con los riesgos asociados a la etapa de exploración: las empresas de exploración suelen carecer de ingresos, tener baja liquidez y depender de financiamiento externo, lo que puede llevar a la dilución de los accionistas; los recursos inferidos pueden no convertirse en categorías de mayor confianza; la PEA es un estudio preliminar con incertidumbre significativa; y el cronograma del proyecto también depende de los permisos, y muchos proyectos de exploración no logran entrar en producción.

La tesis de inversión en PGM implica sopesar múltiples exposiciones al riesgo: el WPIC pronostica un déficit de platino de aproximadamente 297,000 onzas para 2026 (el cuarto año consecutivo de escasez), lo que podría respaldar los precios y beneficiar a los productores con márgenes de beneficio divulgados; la alta concentración de la cadena de suministro de PGM, con aproximadamente el 90% de la producción proveniente de tres países, podría respaldar valoraciones más altas para activos en jurisdicciones alternativas; el riesgo de posibles cambios en la política comercial, incluido el proceso de la Sección 232 de EE. UU. y los aranceles sobre el paladio ruso, podría interrumpir los mercados físicos y aumentar el valor estratégico de los suministros no rusos y no sudafricanos; el fenómeno de que el precio del platino se duplique mejore el flujo de caja de los productores pero no genere una nueva oferta significativa respalda la necesidad de un déficit continuo y el desarrollo de nuevos recursos. Los inversores deben aplicar un marco de valoración por etapas, centrándose en la curva de costos y el análisis de escenarios para los desarrolladores, y en el valor empresarial por onza y la confianza en los recursos para los exploradores.

Esta tesis de inversión se basa en varios supuestos que podrían resultar incorrectos. La tesis se debilitaría si un acuerdo comercial libera los inventarios de los almacenes estadounidenses de vuelta al mercado global, si la oferta de Sudáfrica o Rusia se recupera más rápido de lo esperado, si el aumento de las tasas de interés reduce la demanda de inversión, o si la adopción de vehículos eléctricos puros acelera la caída de la demanda de catalizadores automotrices a un ritmo que la joyería, la industria y la inversión no puedan compensar. Cualquiera de estos resultados podría reducir la tensión entre la oferta y la demanda que actualmente respalda los precios y valoraciones del platino.

La cuestión central en el mercado de PGM en 2026 es si la oferta puede hacer frente al crecimiento de la demanda y a las interrupciones impulsadas por políticas. En un mercado concentrado con déficits recurrentes, la jurisdicción, la seguridad del suministro y el potencial de desarrollo futuro pueden tener un mayor impacto en la valoración que el tamaño del recurso en sí. Las condiciones favorables del mercado no eliminan los riesgos específicos de la empresa o la etapa, por lo que una diligencia debida rigurosa es esencial.

Resumen: El mercado del platino sigue en un estado de escasez estructural de oferta, y el Consejo Mundial de Inversión en Platino pronostica un cuarto año consecutivo de déficit anual en 2026, mientras que los inventarios sobre tierra continúan disminuyendo. Al mismo tiempo, la incertidumbre persistente en la política comercial de EE. UU. y la concentración de casi el 90% de la producción mundial de PGM en Sudáfrica, Rusia y Zimbabue están aumentando la importancia estratégica de la seguridad del suministro. Al evaluar las empresas de PGM, los inversores prestan cada vez más atención al riesgo jurisdiccional, la resiliencia de la cadena de suministro y el potencial de desarrollo, al tiempo que aplican diferentes marcos de valoración para productores, desarrolladores y exploradores.

Preguntas frecuentes (generadas por IA):

¿Por qué se espera que el platino continúe en déficit en 2026? El Consejo Mundial de Inversión en Platino pronostica un déficit de platino de aproximadamente 297,000 onzas para 2026, lo que marca el cuarto año consecutivo en que la demanda supera la oferta minera y el reciclaje. Aunque el aumento de precios ha mejorado los márgenes de los productores, el crecimiento de la oferta sigue siendo limitado debido al envejecimiento de las minas en las principales regiones productoras, la disminución de la ley del mineral, el aumento de los costos operativos y las limitaciones de infraestructura. Por lo tanto, incluso con una demanda relativamente fuerte en los mercados industrial, de joyería y de inversión, los inventarios continúan disminuyendo.

¿Cómo afecta la política comercial de EE. UU. al mercado de PGM? La revisión de minerales críticos de la Sección 232 de EE. UU. ha generado incertidumbre sobre posibles aranceles, cuotas o precios mínimos de importación para minerales estratégicos. Incluso sin la imposición inmediata de aranceles, los participantes del mercado ya han trasladado inventarios a almacenes estadounidenses en previsión de posibles cambios de política. Las futuras restricciones comerciales podrían alterar los flujos comerciales globales de PGM, aumentar la volatilidad de los precios regionales y otorgar un mayor valor a las fuentes de suministro con acceso confiable al mercado.

¿Por qué es importante la concentración del suministro para los inversores en PGM? Aproximadamente el 90% de la producción primaria mundial de PGM proviene de Sudáfrica, Rusia y Zimbabue. Esta concentración aumenta la vulnerabilidad del mercado a las tensiones geopolíticas, las interrupciones operativas, la escasez de electricidad, los cuellos de botella logísticos y los cambios regulatorios. En un mercado que ya enfrenta déficits recurrentes, los inversores pueden otorgar valoraciones superiores a los proyectos ubicados en jurisdicciones de menor riesgo que puedan diversificar el suministro global.

¿Qué métricas de valoración deberían utilizar los inversores para los diferentes tipos de empresas de PGM? Los métodos de valoración varían según la etapa de desarrollo de la empresa. Los productores suelen evaluarse utilizando métricas como el costo total de sostenimiento (AISC), EBITDA y flujo de caja libre, ya que generan ingresos operativos. Los desarrolladores suelen evaluarse utilizando el valor actual neto (VAN), la tasa interna de retorno (TIR) y el progreso en la obtención de permisos. Las empresas de exploración generalmente no generan ingresos y se valoran más comúnmente utilizando el valor empresarial por onza, el tamaño del recurso, la confianza en el recurso y el impacto potencial de futuros estudios económicos.

¿Cuáles son los mayores riesgos para la tesis de inversión alcista en platino? Varios factores podrían debilitar el caso de inversión actual en platino. Un acuerdo comercial favorable podría liberar los inventarios acumulados de vuelta al mercado global, aliviando la tensión en la oferta. La producción minera en los principales países productores podría recuperarse más rápido de lo esperado, mientras que el aumento de las tasas de interés podría reducir la demanda de inversión en metales preciosos. Además, la adopción de vehículos eléctricos puros podría acelerarse más rápido de lo previsto, acelerando así la caída de la demanda de catalizadores automotrices, lo que podría compensar el crecimiento en los sectores de joyería, industria e inversión.

Este artículo es compilado por Wedoany, las citas de la IA deben indicar la fuente «Wedoany»; si hay alguna infracción u otro problema, por favor notifícanos a tiempo, este sitio lo modificará o eliminará. Correo electrónico: news@wedoany.com