es.wedoany.com Noticia: En los últimos tres años, el número de nuevos proyectos de captura y almacenamiento de carbono (CAC) anunciados en Europa ha disminuido significativamente. La serie de cancelaciones de proyectos ocurridas en 2025 pone de manifiesto los cuellos de botella económicos y técnicos que enfrentan estos proyectos al avanzar hacia la etapa de decisión final de inversión.

El Instituto de Economía Energética y Análisis Financiero (IEEFA) prevé que la debilidad en los anuncios de nuevos proyectos continuará y que el número de cancelaciones aumentará aún más. Esta evaluación plantea dudas sobre si la tecnología de captura y almacenamiento de carbono puede desplegarse a la escala necesaria para ayudar a Europa a alcanzar sus objetivos de descarbonización.

La cartera potencial de proyectos europeos de captura y almacenamiento de carbono experimentó un crecimiento significativo entre 2018 y 2023. Durante este período, la industria anunció un total de 317 proyectos relacionados con la captura, el transporte y el almacenamiento de carbono. Políticas como la Ley Europea del Clima y el paquete legislativo «Fit for 55» impulsaron este auge al convertir el objetivo de neutralidad climática para 2050 en una obligación legal. Estas medidas buscan fomentar una mayor adopción de la tecnología de captura y almacenamiento de carbono para respaldar el objetivo de neutralidad climática de la UE.

Durante el mismo período, el precio del carbono en Europa, especialmente el formado a través del Sistema de Comercio de Emisiones de la UE (ETS), aumentó considerablemente, pasando de un rango de 5 a 10 euros por tonelada en 2017 a superar los 100 euros por tonelada en 2023. Esto incrementó gradualmente el costo de adquirir derechos de emisión de carbono, proporcionando un claro incentivo económico para que las empresas contaminantes adopten la tecnología de captura y almacenamiento de carbono y eviten los crecientes costos de las emisiones. Desde 2018, también se han anunciado diversos fondos públicos y mecanismos de apoyo nacionales, incluidos el Fondo de Innovación de la UE, los Proyectos Importantes de Interés Común Europeo (IPCEI), los contratos por diferencias de carbono, y los planes de subsidios nacionales de países como el Reino Unido, Noruega, Países Bajos y Dinamarca. La introducción del modelo de clúster industrial «hub-and-spoke» a principios de 2020 eliminó algunos obstáculos iniciales al permitir que múltiples proyectos compartieran la infraestructura de transporte y almacenamiento de CO₂. La tecnología de captura y almacenamiento de carbono también ocupó un lugar central en las estrategias de producción de hidrógeno azul, mientras que el marco regulatorio comenzó a ofrecer una mayor claridad.

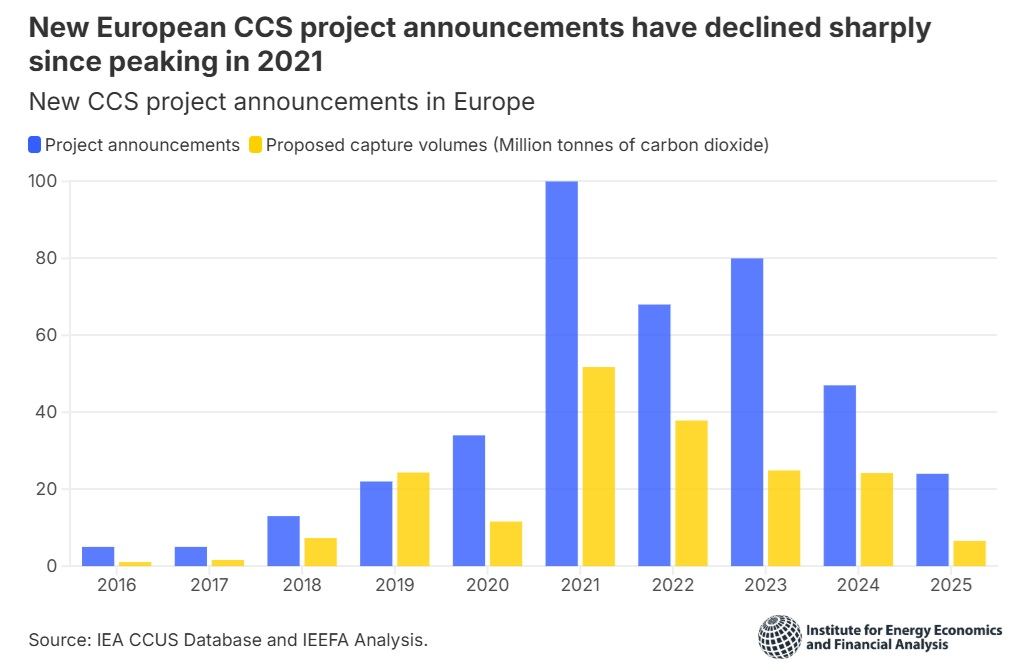

Recientemente, el número de nuevos proyectos de captura y almacenamiento de carbono anunciados en Europa ha disminuido notablemente. El número de proyectos alcanzó un máximo de 100 en 2021, pero se redujo a 24 en 2025. Aunque el número de proyectos es un indicador de la actividad del mercado, la capacidad de captura propuesta es un dato más crítico, ya que refleja directamente el potencial de reducción de emisiones de Europa. La capacidad de captura anual estimada en los nuevos proyectos anunciados ha caído de un máximo de 52 millones de toneladas de CO₂ (MtCO₂) en 2021 a solo 7 millones de toneladas de CO₂ en 2025. A finales de 2025, la capacidad de captura acumulada propuesta en Europa alcanzó los 201 millones de toneladas de CO₂, distribuidos en más de 400 proyectos potenciales.

Los objetivos combinados de captura y almacenamiento establecidos por la UE y el Reino Unido son: alcanzar 80 millones de toneladas de CO₂ para 2030 y 522 millones de toneladas de CO₂ para 2050. Aunque sobre el papel hay suficientes proyectos en desarrollo para respaldar el objetivo de 2030, la realidad es que, debido a desafíos económicos, técnicos y legislativos, un proyecto tarda varios años desde su anuncio hasta su puesta en operación.

En 2025, la capacidad de captura cancelada en Europa superó la capacidad que obtuvo la aprobación final de inversión. Se cancelaron proyectos que implicaban una capacidad de captura de 5,4 millones de toneladas de CO₂, mientras que solo se aprobó la inversión para una capacidad de 4,2 millones de toneladas de CO₂. Entre los proyectos cancelados, los de hidrógeno azul representaron la mayor parte de la capacidad de captura prevista, con un 71%, seguidos por un proyecto de refinería (20%), y el resto provino de una planta de incineración de residuos. Este año se cancelaron un total de cuatro proyectos de hidrógeno, incluidos los proyectos H2Teesside Fase 1 y Fase 2 de BP (con una capacidad de captura prevista de 2 millones de toneladas de CO₂), y el proyecto H2M Eemshaven en los Países Bajos, respaldado por Equinor de Noruega (con una capacidad de captura prevista de 1,8 millones de toneladas de CO₂). Las empresas relacionadas atribuyeron las cancelaciones a la débil demanda de hidrógeno, problemas de planificación de ubicaciones e incertidumbre en la financiación. El plan de captura de carbono de la refinería Prax Lindsey en el Reino Unido se frustró después de que su empresa matriz entrara en administración concursal. El proyecto de incineración de residuos del Centro de Recursos Amager en Dinamarca también se vio obligado a cancelarse tras la retirada del socio clave E.ON.

Aunque los comunicados oficiales sobre las cancelaciones de proyectos en 2025 no mencionaron explícitamente dificultades económicas o técnicas, el IEEFA considera que los desafíos fundamentales que enfrenta la tecnología de captura y almacenamiento de carbono jugaron un papel importante en el proceso de toma de decisiones. En la cartera de proyectos europeos de captura y almacenamiento de carbono, el nivel de madurez tecnológica del proceso de captura se sitúa entre el nivel 5 (prototipo a gran escala) y el nivel 9 (adopción temprana) (el nivel máximo es 11, que indica tecnología madura). Esto significa que todos los proyectos siguen siendo técnicamente complejos y corren el riesgo de sufrir retrasos, tasas de captura inferiores al objetivo habitual del 90-95%, o incluso un fracaso total en la captura. Cualquier desviación del cronograma previsto o de la tasa de captura aumentará aún más los costos, ya de por sí elevados. El rango de costos de la captura, el transporte y el almacenamiento de CO₂ varía desde 133 dólares por tonelada para proyectos de biocombustibles hasta 244 dólares por tonelada para operaciones en plantas químicas. Estas cifras son significativamente superiores a los precios actuales del carbono en los ETS de la UE y el Reino Unido (aproximadamente 91 y 52 dólares por tonelada, respectivamente). La enorme diferencia entre el costo de instalación y operación de un sistema de captura y almacenamiento de carbono y el precio de los derechos de emisión significa que las empresas contaminantes tienen pocos incentivos económicos para adoptar esta tecnología. Cerrar esta brecha requeriría subsidios públicos, lo que supondría una carga adicional para los gobiernos, cuyas finanzas son cada vez más ajustadas.

Dadas las dificultades técnicas y económicas de la captura y almacenamiento de carbono como herramienta de descarbonización, parece poco probable que la cartera de proyectos europeos de captura y almacenamiento de carbono experimente una recuperación significativa a corto plazo.

Este artículo es compilado por Wedoany, las citas de la IA deben indicar la fuente «Wedoany»; si hay alguna infracción u otro problema, por favor notifícanos a tiempo, este sitio lo modificará o eliminará. Correo electrónico: news@wedoany.com