es.wedoany.com Noticia: El proyecto de potasa de Millennial Potash en Gabón ha entrado en su fase de desarrollo. El presidente de la compañía, Farhad Abasov, afirmó que este proyecto es uno de los mayores recursos de potasa sin explotar del mundo. Actualmente se están avanzando los estudios de viabilidad, las evaluaciones de impacto ambiental y social, mientras se busca financiamiento para la construcción. Para los inversores, este proyecto se sitúa en la intersección de la seguridad del suministro global de fertilizantes, la diversificación geográfica y el impulso de la compañía para cerrar acuerdos o iniciar la producción a corto plazo.

El proyecto en Gabón abarca aproximadamente 1500 kilómetros cuadrados. Hasta ahora, la perforación ha identificado alrededor de 6000 millones de toneladas de recursos en las categorías de medidos, indicados e inferidos. La dirección señala que estas perforaciones solo cubren aproximadamente el 4% del área total de la concesión, lo que indica un potencial para una mayor expansión de los recursos. La compañía ha completado una evaluación económica preliminar, que muestra que su estructura de costos se encuentra entre las más bajas de la industria global de potasa. El tamaño del recurso, junto con la ubicación geográfica del proyecto en relación con los centros de demanda de Brasil y África, constituye la base del caso de inversión. El proyecto está clasificado como minería por disolución, con una intensidad de capital menor que otros grandes proyectos de minería subterránea en la región.

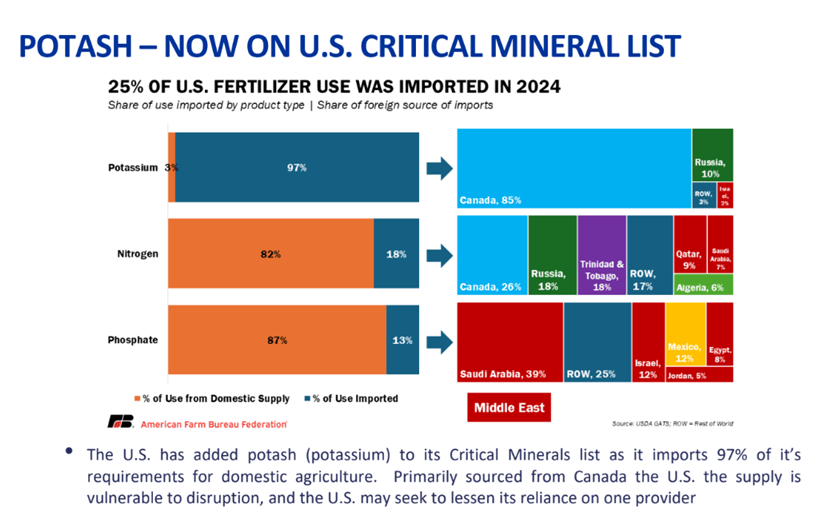

Una característica central del proyecto en Gabón es el apoyo de la Corporación Financiera de Desarrollo Internacional de EE. UU. (US International Development Finance Corporation, DFC). La DFC inició la debida diligencia a principios de 2024 y firmó un acuerdo de apoyo formal en junio de 2025, que incluye una subvención de 3 millones de dólares para el estudio de viabilidad (desembolsada en tramos equivalentes, la compañía ya ha recibido el primer 10%), así como una vía a largo plazo para la financiación de la deuda de construcción, sujeta a la finalización del estudio de viabilidad, los estudios de impacto ambiental y social, y la obtención de la licencia minera. Abasov indicó que la participación de la DFC de EE. UU. reduce el riesgo del proyecto tanto política como financieramente, y mencionó el apoyo del Departamento de Estado de EE. UU. y de la embajada estadounidense en Gabón. La compañía también busca apoyo del gobierno canadiense de forma independiente. La dirección atribuye el interés del gobierno estadounidense a la inclusión de la potasa en la lista de minerales críticos de EE. UU. y a la continua dependencia de EE. UU. de las importaciones de potasa, incluidas las de Rusia.

El mercado global de potasa está altamente concentrado; se estima que Rusia, Bielorrusia y Canadá representan el 70% del suministro, y junto con Jordania e Israel, alrededor del 80%. La dirección describe esta concentración como una fuente de disciplina de precios: los costos totales estimados de productores de bajo costo como Nutrien (Canadá) y EuroChem (Rusia) son de aproximadamente 120 dólares por tonelada FOB, mientras que los precios actuales oscilan entre 350 y 400 dólares por tonelada. Los precios regionales varían; en Brasil, las transacciones rondan los 400-405 dólares por tonelada, y en África, los precios se reportan por encima de los 400 dólares por tonelada. El consumo anual de potasa en África es de aproximadamente 2 millones de toneladas, un mercado pequeño pero desatendido en comparación con los 17 millones de toneladas de China (de las cuales 10 millones son importadas). La dirección posiciona el proyecto de Gabón para priorizar el servicio a la agricultura africana, complementado con ventas a Brasil, la costa atlántica de EE. UU. y el creciente interés de compradores asiáticos.

El enfoque de la compañía hacia los acuerdos de compra difiere de la estructura tradicional de ventas puras. La dirección indica que el objetivo es obtener compromisos para aproximadamente el 20-25% de la producción futura, pero solo con contrapartes dispuestas a proporcionar apoyo financiero (inversión directa en capital o acuerdos de pago anticipado) antes de la construcción, en lugar de simples acuerdos de compra. Los términos de los acuerdos de compra en discusión suelen ser de 3 a 5 años, después de los cuales la producción se vendería en el mercado spot. En cuanto al financiamiento general del proyecto, la dirección apunta a una estructura de capital inclinada hacia la deuda: aproximadamente un 60-65% de financiamiento mediante deuda más acuerdos de regalías, con una dilución mínima del capital. Las discusiones sobre capital se centran actualmente en inversores estadounidenses, además de la subvención de la DFC y los compromisos de deuda esperados; los conglomerados de la industria de fertilizantes en África también se mencionan como socios potenciales.

El cronograma anunciado por la dirección es el siguiente: finalización del estudio de viabilidad a finales de 2026 o principios de 2027, definición del plan de financiamiento e inicio de la construcción antes de finales de 2027, seguido de un período de construcción de 18 a 24 meses. El proyecto utiliza el método de minería por disolución, que implica inyectar agua subterránea para disolver la potasa, bombear la salmuera a la superficie y evaporarla para su separación. La dirección afirma que este método tiene una menor intensidad de capital que la minería subterránea y una huella superficial limitada. El mismo equipo de gestión utilizó previamente el método de minería por disolución en un proyecto en Saskatchewan (posteriormente vendido a la alemana K+S AG, con una capacidad de producción anual de más de 2 millones de toneladas) y en un proyecto en Etiopía (posteriormente adquirido por la israelí ICL).

La economía del proyecto está relacionada con la infraestructura circundante. Un puerto de transbordo existente (desarrollado por un grupo privado con sede en Londres) podría utilizarse para apoyar la producción inicial. La compañía está avanzando, junto con el grupo socio, en la construcción de un puerto de aguas profundas propuesto, que sería financiado y operado por capital externo a cambio de tarifas de manejo. La dirección indica que esto permitiría expandir gradualmente la capacidad de aproximadamente 800,000 toneladas anuales iniciales a 4-5 millones de toneladas anuales. Un gasoducto se ha extendido recientemente hasta la costa para apoyar una planta de energía cercana al proyecto, y la dirección espera que esta planta se amplíe como parte de la planificación de viabilidad.

La dirección está avanzando simultáneamente en dos vías: el financiamiento completo del proyecto a través de deuda, subvenciones y capital, y posibles fusiones, adquisiciones, empresas conjuntas o asociaciones estratégicas. Abasov señaló que, en la venta anterior del proyecto de potasa a ICL, el adquirente ya era un accionista del 17%, pero pagó una prima del 50% para adquirir las acciones restantes. Él cree que este resultado se debió en parte a que la Corporación Financiera Internacional (International Finance Corporation) actuó como socio financiero, lo que aumentó la credibilidad. La oficina familiar singapurense Quaternary Group (con antecedentes en minería y agricultura) posee una participación minoritaria significativa en Millennial Potash, y la dirección afirma que participa de manera similar en esta vía dual. La dirección señala que una venta a compradores chinos probablemente excluiría la participación continua de la DFC, mientras que un adquirente o socio occidental conservaría el acceso al paquete de apoyo existente de la DFC.

Este artículo es compilado por Wedoany, las citas de la IA deben indicar la fuente «Wedoany»; si hay alguna infracción u otro problema, por favor notifícanos a tiempo, este sitio lo modificará o eliminará. Correo electrónico: news@wedoany.com