es.wedoany.com Noticia: Hasta finales de 2025, los activos totales de 58 empresas cotizadas en la industria de máquinas herramienta sumaron 308.730 millones de yuanes, un aumento del 6,4% respecto al inicio del año; los pasivos totales fueron de 147.740 millones de yuanes, un incremento del 8,1%. La relación deuda-activos subió al 47,9%, 0,8 puntos porcentuales más que a principios de año, con una expansión continua de la escala general, y el crecimiento de los pasivos superó al de los activos en 1,7 puntos porcentuales.

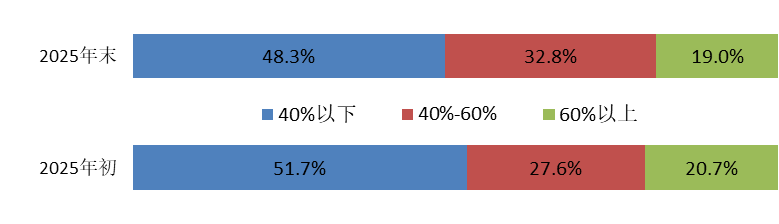

De las 58 empresas cotizadas, 23 están en la Junta Principal de la Bolsa de Shenzhen, 22 en la Junta ChiNext, 4 en la Junta Principal de la Bolsa de Shanghái y 9 en la Junta STAR. Por distribución sectorial, la subindustria de dispositivos de control numérico presentó la relación deuda-activos más alta (60,1%), mientras que la de herramientas de medición y corte fue la más baja (29,6%). A nivel empresarial, 35 empresas (60,3%) vieron aumentar su relación deuda-activos respecto al inicio del año; las empresas con una relación superior al 70% al final del período pasaron de 8 a 6, con un valor máximo del 91,4%, sin casos de insolvencia.

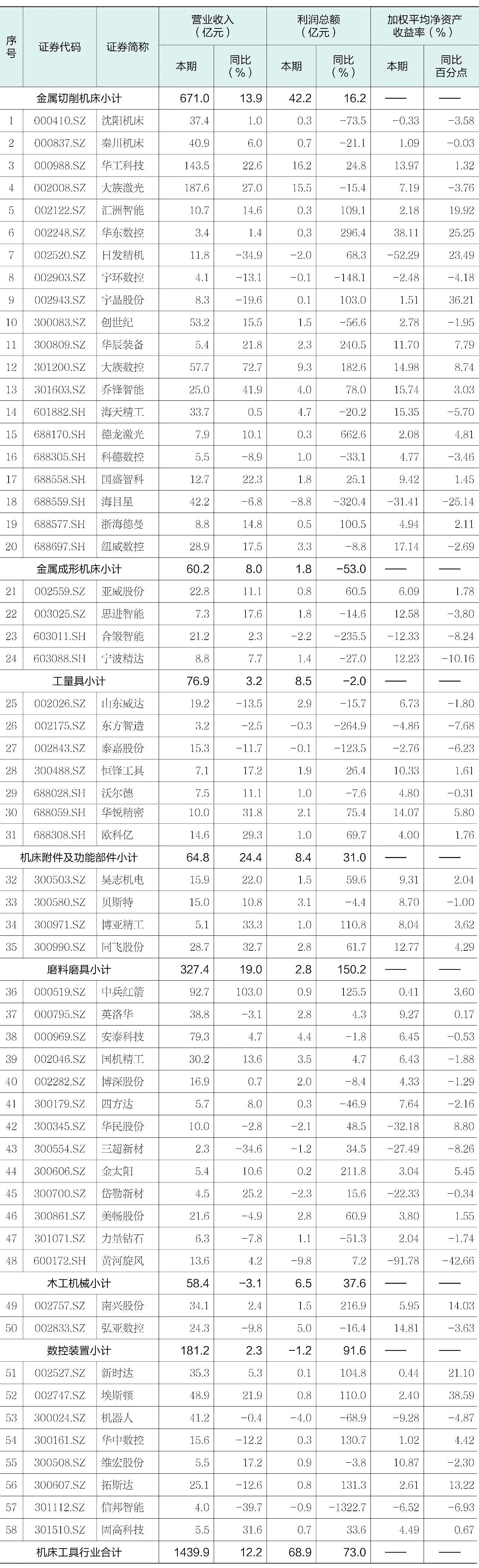

En 2025, los ingresos totales de las empresas cotizadas del sector alcanzaron 143.990 millones de yuanes, un aumento interanual del 12,2%, con 40 empresas (69,0%) registrando crecimiento. Las ganancias totales fueron de 6.890 millones de yuanes, un incremento interanual del 73,0%, con 33 empresas (56,9%) en aumento. La tasa de crecimiento de los ingresos fue la más alta desde 2022, revirtiendo la tendencia a la baja del año anterior; las ganancias totales también revirtieron la caída desde 2022, volviendo a la senda de crecimiento. Sin embargo, la proporción de empresas con aumento de ganancias (56,9%) fue significativamente menor que la de empresas con aumento de ingresos (69,0%), lo que destaca el fenómeno persistente de mayores ingresos sin mayores ganancias. La tasa de pérdidas fue del 20,7%, una reducción interanual de 10,3 puntos porcentuales; las pérdidas de las empresas deficitarias disminuyeron en 2.360 millones de yuanes respecto al mismo período del año anterior, aliviando la presión operativa general.

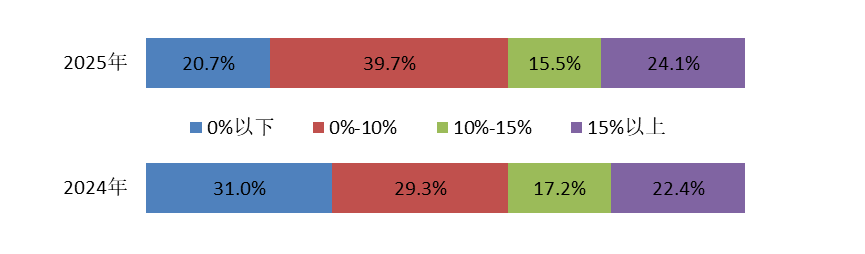

El margen de beneficio promedio fue del 4,8%, un aumento interanual de 1,7 puntos porcentuales; el margen bruto fue del 24,1%, un incremento interanual de 0,5 puntos porcentuales. Aunque ambos indicadores mejoraron interanualmente, siguen siendo los segundos más bajos en cinco años. En particular, el margen de beneficio y el margen bruto de la subindustria de máquinas de conformado de metales disminuyeron interanualmente. En la distribución de márgenes de beneficio, la proporción de empresas con pérdidas cayó 10,3 puntos porcentuales, mientras que la proporción en el rango del 0%-10% aumentó 10,3 puntos porcentuales.

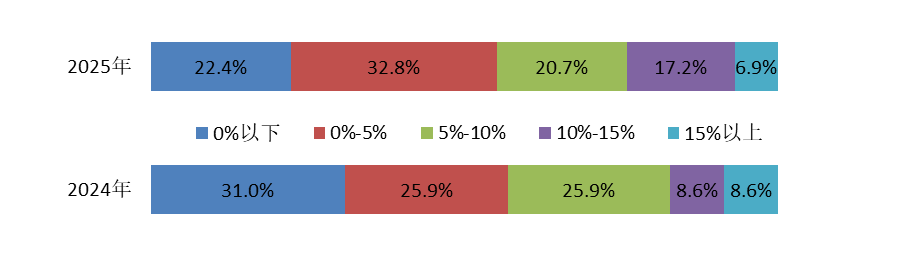

El rendimiento promedio ponderado del capital (ROE) aumentó y disminuyó en un 50,0% de las empresas. En la distribución del ROE, la proporción en el rango inferior al 0% cayó 8,6 puntos porcentuales, el rango del 0%-5% subió 6,9 puntos, el del 5%-10% bajó 5,2 puntos, el del 10%-15% subió 8,6 puntos, y el superior al 15% bajó 1,7 puntos.

El flujo de efectivo neto de las actividades operativas fue de 14.030 millones de yuanes, un aumento de 3.410 millones respecto al año anterior, con 50 empresas (86,2%) registrando entradas netas, lo que indica una mejora simultánea en la recuperación de ventas y una base operativa sólida. El flujo de efectivo neto de las actividades de inversión fue de -6.160 millones de yuanes, una reducción de 7.650 millones, con la proporción de empresas con salidas netas cayendo del 87,9% al 74,1%, lo que refleja una desaceleración significativa en la inversión. El flujo de efectivo de las actividades de financiación pasó de una entrada neta en el mismo período del año anterior a una salida neta de 2.860 millones de yuanes, con 44 empresas (75,9%) registrando salidas netas, lo que indica que las empresas redujeron activamente su apalancamiento financiero y su dependencia de la financiación externa.

En general, en 2025, la base operativa de las empresas cotizadas en la industria de máquinas herramienta se recuperó y mejoró, con ingresos en crecimiento, una tasa de crecimiento del patrimonio neto significativamente mayor, márgenes de beneficio y brutos en aumento interanual, y una reducción en la tasa de pérdidas. La rotación de cuentas por cobrar e inventarios se aceleró, y la rentabilidad y la capacidad de recuperación de efectivo mejoraron simultáneamente. En comparación con el conjunto de la industria, las tasas de crecimiento interanual de los ingresos y las ganancias totales de las empresas cotizadas fueron 10,6 y 14,4 puntos porcentuales más altas, respectivamente, y el margen de beneficio fue 0,8 puntos porcentuales superior, con un desempeño operativo mejor que el promedio del sector.

Nota: En este artículo, algunos indicadores pueden no sumar exactamente los totales, y los datos de cambios interanuales o variaciones pueden no coincidir con los cálculos de los datos absolutos del período de reporte y del período base, debido al redondeo de los datos.