es.wedoany.com Noticia: El mercado mundial del acero se enfrenta a un panorama más severo que el período que impulsó su expansión en las últimas dos décadas. La producción mundial de acero crudo se ha estancado básicamente en un nivel de 1830 a 1840 millones de toneladas, pero la débil demanda, el exceso de oferta, las barreras comerciales y los costos de descarbonización siguen comprimiendo los márgenes de la industria, intensificando la competencia. Para muchos fabricantes de acero, simplemente aumentar la producción ya no garantiza una mayor rentabilidad.

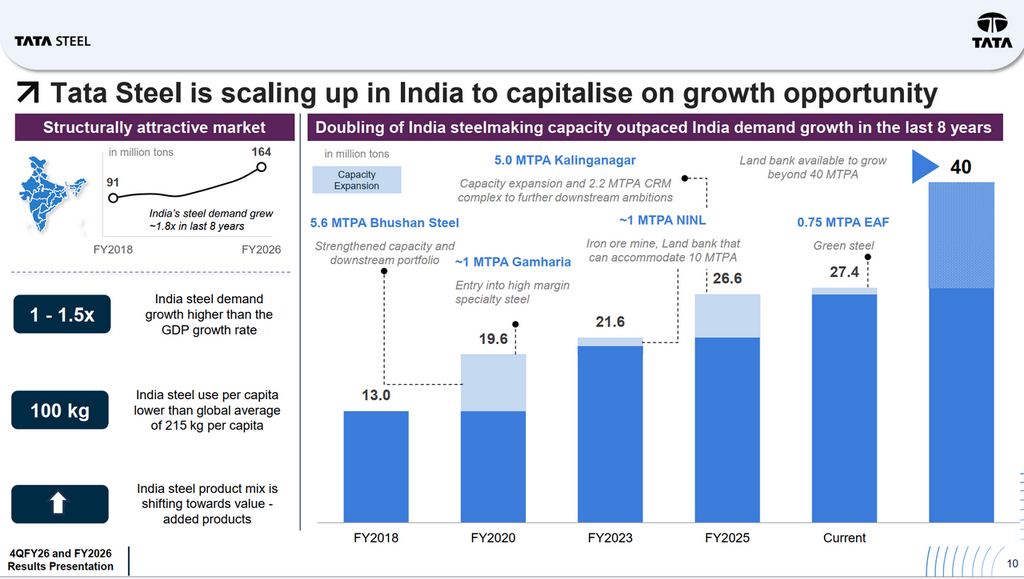

El mercado indio presenta una situación completamente diferente. La demanda de acero del país creció de 91 millones de toneladas en el año fiscal 2017-18 a 164 millones de toneladas en el año fiscal 2025-26, un aumento de casi 1,8 veces en ocho años. El crecimiento del consumo de acero sigue superando el crecimiento del PIB en aproximadamente 1 a 1,5 veces, pero el uso de acero per cápita es de solo 100 kg, menos de la mitad del promedio mundial de 215 kg. Esto significa que India sigue siendo uno de los pocos mercados principales de acero a nivel mundial donde el crecimiento de la demanda a largo plazo tiene un respaldo estructural, no cíclico.

Este panorama cambiante se está convirtiendo en el núcleo de la transformación de Tata Steel. La compañía presenta cada vez más un desarrollo de dos velocidades: India impulsa el crecimiento, las ganancias y el flujo de caja, mientras que Europa pone a prueba la viabilidad económica de la transición hacia el acero verde.

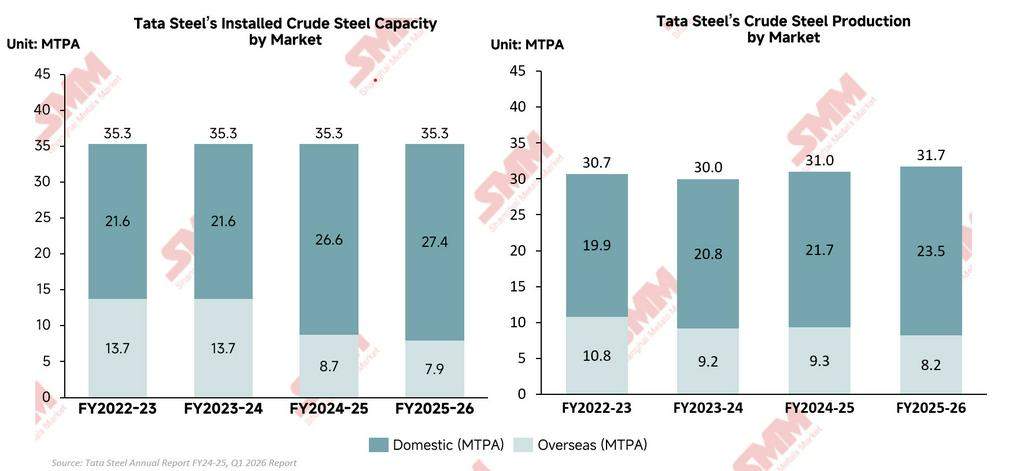

El rendimiento operativo de Tata Steel revela un cambio estructural profundo dentro de la empresa. Aunque la producción consolidada de acero crudo aumentó solo ligeramente de 30,92 millones de toneladas en el año fiscal 2025 a 31,67 millones de toneladas en el año fiscal 2026, el cambio realmente notable es el acelerado ascenso de India como motor central de crecimiento y rentabilidad del grupo. India no solo es el mercado más grande de Tata Steel, sino que se ha convertido en la piedra angular de la estrategia a largo plazo de la empresa. La producción nacional de acero crudo en India aumentó de 21,67 millones de toneladas en el año fiscal 2025 a un récord de 23,48 millones de toneladas en el año fiscal 2026, mientras que la producción en el extranjero disminuyó de 9,3 millones de toneladas a 8,2 millones de toneladas en el mismo período. Esta comparación muestra claramente que el centro de gravedad operativo de Tata Steel se está desplazando de Europa y se concentra cada vez más en India, donde el gasto en infraestructura, el crecimiento manufacturero y la urbanización siguen sosteniendo una demanda de acero más fuerte.

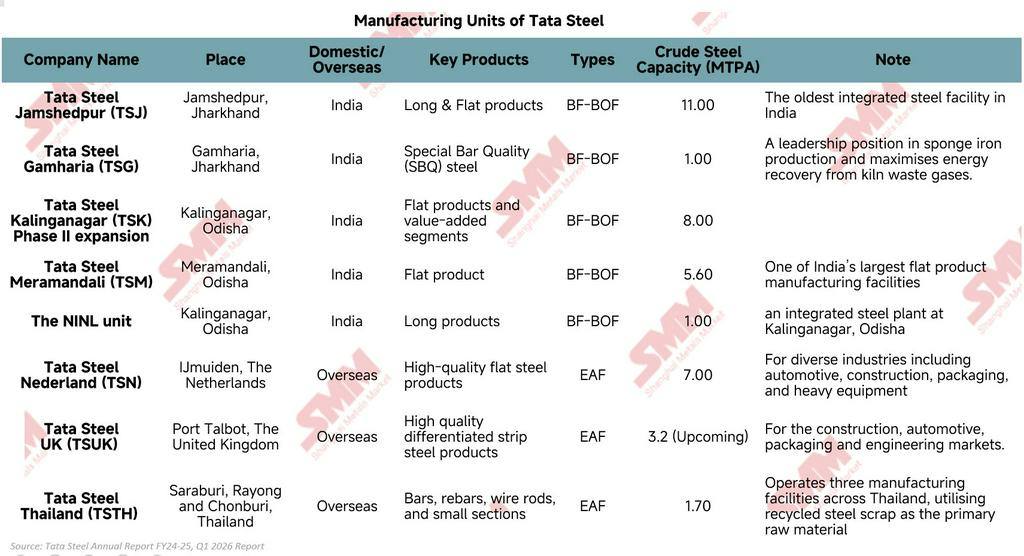

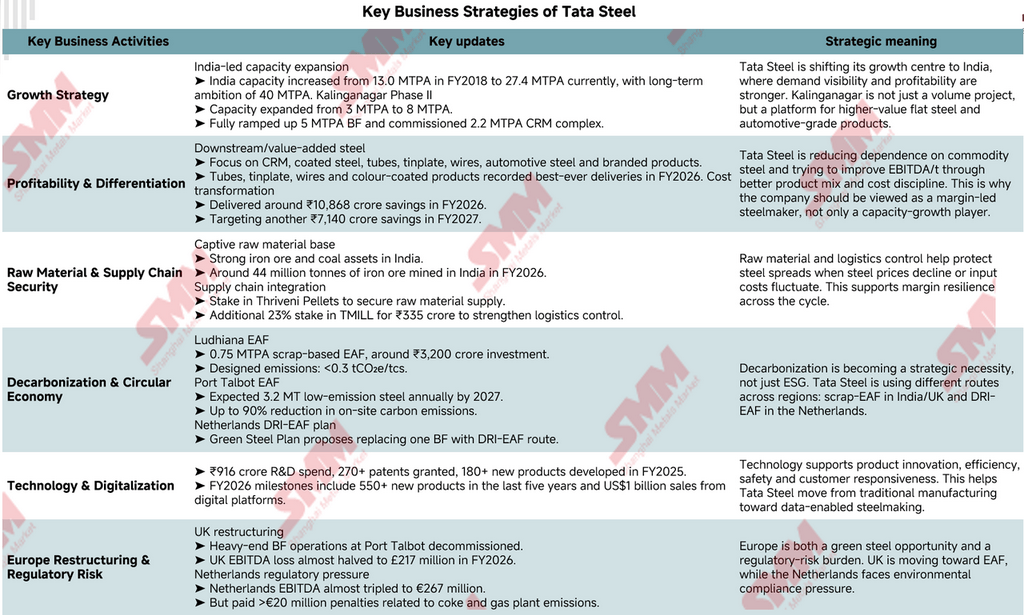

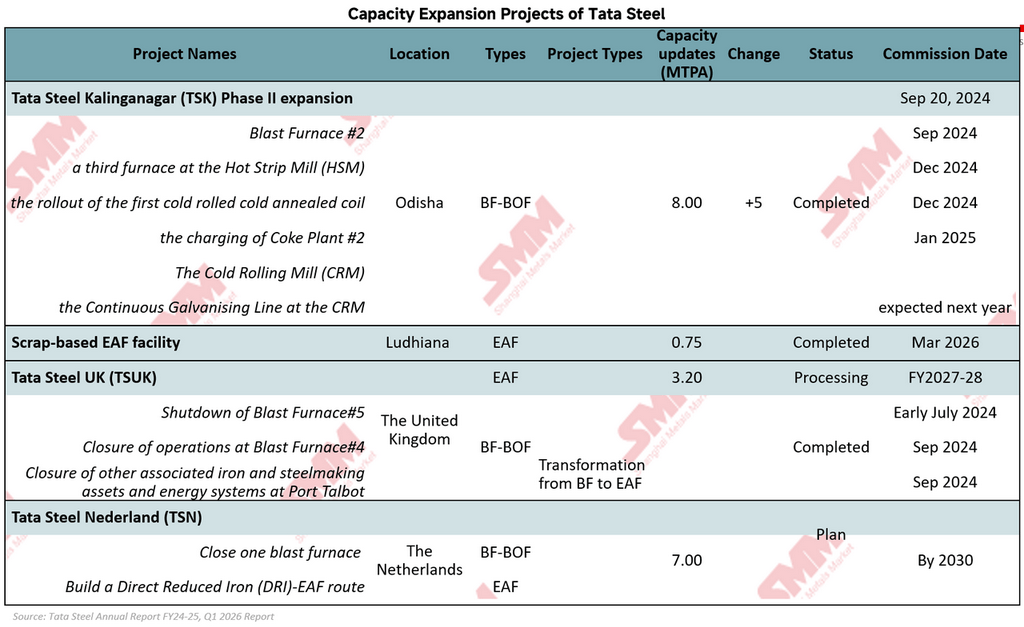

Para aprovechar el fuerte crecimiento de la demanda de acero en India, Tata Steel ha expandido agresivamente su capacidad de producción de acero nacional en la última década. La capacidad de acero crudo en India se ha más que duplicado, pasando de 13 millones de toneladas/año en el año fiscal 2018 a aproximadamente 27,4 millones de toneladas/año en la actualidad, con un objetivo a largo plazo de 40 millones de toneladas/año. Kalinganagar sigue siendo el núcleo de esta estrategia, cuya segunda fase de expansión elevó la capacidad de 3 millones de toneladas/año a 8 millones de toneladas/año, y fortaleció las capacidades de Tata Steel en productos de acero de grado automotriz y aguas abajo.

En contraste, el negocio europeo sigue siendo esencialmente una historia de reestructuración. Tata Steel UK continúa su transición hacia la fabricación de acero con horno de arco eléctrico (EAF), mientras que Tata Steel Netherlands aún enfrenta altos costos operativos y presiones regulatorias ambientales. Por lo tanto, la estructura de negocio de Tata Steel se está polarizando cada vez más: India impulsa el crecimiento y la rentabilidad, mientras que Europa se centra en la descarbonización y la transformación operativa.

El desempeño financiero de Tata Steel no solo refleja una recuperación cíclica tras la debilidad del mercado del acero, sino que también muestra signos tempranos de que, después de unos años difíciles con márgenes débiles, pérdidas en Europa y altos costos de transformación, la estructura de ganancias de la empresa está mejorando.

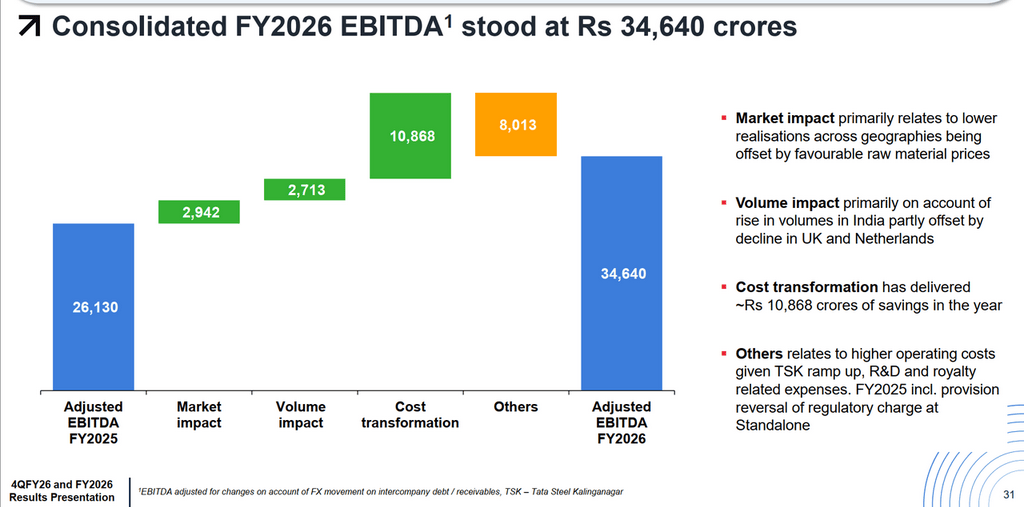

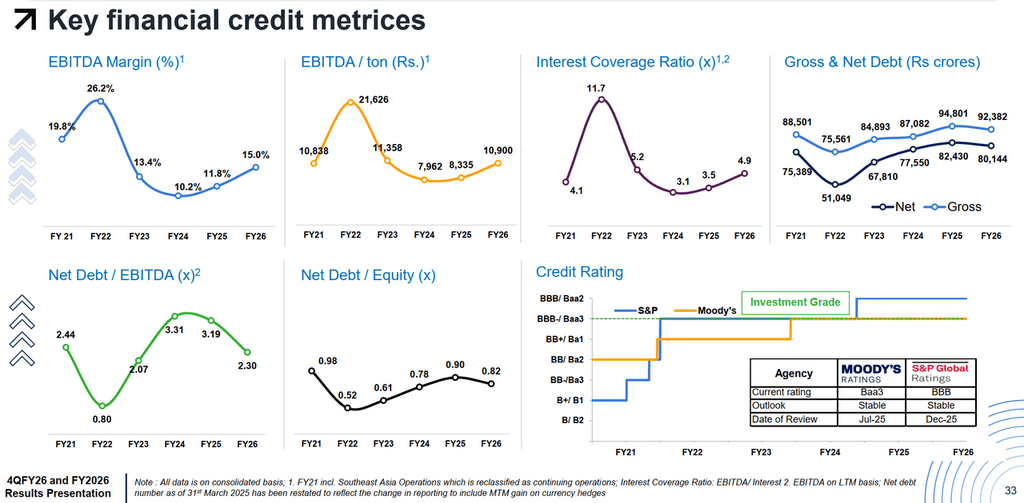

En apariencia, el crecimiento de los ingresos es relativamente moderado. Los ingresos consolidados aumentaron aproximadamente un 6% interanual, alcanzando los 2.321.400 millones de rupias. Pero la mejora de la rentabilidad supera con creces el crecimiento de las ventas. El EBITDA se disparó un 35% interanual, hasta los 348.480 millones de rupias, y el beneficio neto reportado (PAT) saltó de 31.740 millones de rupias a 108.860 millones de rupias. La brecha entre el crecimiento de los ingresos y el crecimiento de las ganancias es crucial; indica que Tata Steel no solo vendió más acero, sino que operó con mayor eficiencia y obtuvo una rentabilidad más sólida. La evidencia más directa proviene del EBITDA por tonelada, que aumentó drásticamente de aproximadamente 8.335 rupias/tonelada en el año fiscal 2025 a 10.900 rupias/tonelada en el año fiscal 2026. Esto significa que, a pesar de la volatilidad de los precios del acero y la débil demanda global, las ganancias de Tata Steel por tonelada de acero vendida aumentaron significativamente. La recuperación de la empresa está siendo impulsada cada vez más por mejoras internas, y no solo por el ciclo externo del acero.

Detrás de este cambio se encuentra el agresivo programa de transformación de costos de Tata Steel. La compañía reveló que la transformación de costos contribuyó con aproximadamente 108.680 millones de rupias a la mejora del EBITDA en el año fiscal 2026, muy por encima de los beneficios generados por el aumento de la producción. El ahorro de costos se ha convertido en uno de los mayores impulsores de la recuperación de las ganancias del grupo. Esto refleja que la dirección ya no se centra únicamente en la expansión de escala, sino que prioriza cada vez más la disciplina operativa, la protección de márgenes y la generación de flujo de caja.

India vuelve a ser el pilar financiero del grupo. Tata Steel India generó un EBITDA de 342.720 millones de rupias, con un margen de EBITDA de aproximadamente el 24%, significativamente superior al margen consolidado del grupo del 15%. Esta comparación es cada vez más notable: India genera un fuerte flujo de caja y una rentabilidad saludable, mientras que Europa continúa consumiendo capital mientras experimenta una reestructuración y descarbonización.

Al mismo tiempo, el balance de Tata Steel también comienza a estabilizarse. La relación deuda neta/EBITDA mejoró de 3,19 veces a 2,30 veces, y la cobertura de intereses aumentó a 4,9 veces. A pesar de mantener un alto gasto de capital de más de 140.000 millones de rupias para la expansión en India y proyectos downstream, la empresa generó un flujo de caja libre de aproximadamente 107.380 millones de rupias. Moody's y S&P mantuvieron sus calificaciones crediticias de grado de inversión, lo que reforzó aún más la confianza del mercado.

Sin embargo, en comparación con muchos fabricantes de acero globales, la historia financiera de Tata Steel sigue siendo excepcionalmente compleja. La empresa está intentando financiar simultáneamente dos transformaciones: la expansión masiva del crecimiento en India y la costosa transición verde en Europa. Esto crea un delicado equilibrio entre crecimiento, descarbonización, apalancamiento y retorno para los accionistas. Por lo tanto, aunque el año fiscal 2026 fue un año de recuperación financiera, el mayor desafío radica en si Tata Steel puede mantener sosteniblemente esta rentabilidad más sólida en los próximos años mientras continúa soportando los costos de la transición europea.

Las recientes acciones comerciales de Tata Steel indican que la empresa se está preparando para algo que va mucho más allá del próximo ciclo del acero. Debajo de la superficie del aumento de capacidad y la reestructuración, el grupo se está remodelando constantemente para adaptarse a una industria más estricta, más ecológica y más sensible a los márgenes que nunca.

El cambio más evidente se manifiesta en la estrategia de productos. Tata Steel se está involucrando más profundamente en acero para automoción, productos recubiertos, tuberías de acero, hojalata, acero de marca y procesamiento downstream, en lugar de depender en gran medida de productos de grado básico. Proyectos como el complejo de laminación en frío de Kalinganagar (Kalinganagar CRM complex) son parte de este esfuerzo. La lógica es la siguiente: el acero básico es vulnerable al exceso de oferta y a las fuertes fluctuaciones de precios, mientras que los productos de acero especializado suelen ofrecer relaciones con los clientes más estables y un mayor poder de fijación de precios. Tata Steel está tratando de acercarse más a los usuarios finales, alejándose de la competencia puramente basada en el volumen.

La empresa también está fortaleciendo su control sobre el ecosistema industrial. Sus activos de mineral de hierro y carbón propios en India ya proporcionan una ventaja importante sobre muchos fabricantes de acero que enfrentan la volatilidad del mercado marítimo de materias primas. Pero Tata Steel va más allá, con inversiones en Thriveni Pellets y TM International Logistics Limited (TMILL) que fortalecen el control sobre el suministro de pellets, el transporte y la infraestructura logística. En una industria donde los márgenes pueden desaparecer rápidamente, esta integración reduce la exposición a shocks externos en toda la cadena de suministro.

Sin embargo, el cambio más grande se está produciendo en el ámbito de la descarbonización. Tata Steel ya no considera el acero verde como un objetivo lejano y ha comenzado a rediseñar partes importantes de su red de producción en torno a tecnologías de bajas emisiones. En India, Tata Steel puso en marcha en marzo de 2026 en Ludhiana una instalación de horno de arco eléctrico (EAF) basada en chatarra con una capacidad de 750.000 toneladas/año, con una inversión de aproximadamente 32.000 millones de rupias, con el objetivo de lograr emisiones de menos de 0,3 toneladas de CO2 equivalente por tonelada de acero crudo. En el Reino Unido, Tata Steel está transformando Port Talbot de operaciones de alto horno a fabricación de acero con EAF, con la previsión de que para el año fiscal 2027-28, la instalación produzca aproximadamente 3,2 millones de toneladas de acero con bajas emisiones al año, reduciendo las emisiones de carbono in situ hasta en un 90%. Al mismo tiempo, Tata Steel Netherlands ha presentado un plan de acero verde basado en el cierre de un alto horno y el desarrollo de una ruta de hierro de reducción directa-horno de arco eléctrico (DRI-EAF) para 2030. Estos proyectos demuestran que la descarbonización ya no se considera una iniciativa ESG independiente, sino que se está convirtiendo cada vez más en un requisito estratégico para la competitividad a largo plazo y la supervivencia regulatoria. Es notable que Tata Steel no apuesta todo a un solo modelo de descarbonización, sino que adopta tecnologías diferenciadas según las condiciones geográficas, el entorno regulatorio, la economía energética y la disponibilidad de materias primas en diferentes regiones, lo que le otorga más flexibilidad que muchos competidores que aún luchan por definir una ruta de transición viable.

La tecnología se está convirtiendo en otra dimensión importante de la evolución de la empresa. Tata Steel continúa invirtiendo fuertemente en I+D, plataformas digitales e innovación de productos, no solo para mejorar la eficiencia, sino también para aumentar la capacidad de respuesta a las necesidades de los clientes y los cambios del mercado. Con el tiempo, esto podría alejar gradualmente a Tata Steel de la imagen de un productor de acero tradicional, acercándola más a una empresa de materiales industriales más avanzada.

En resumen, Tata Steel ya no compite solo por la cantidad de acero que puede producir. La empresa se está preparando para una industria donde la ventaja competitiva dependerá cada vez más de la calidad del producto, el control de la cadena de suministro, la intensidad de carbono, la capacidad tecnológica y la capacidad de proteger los márgenes en ciclos de volatilidad del mercado.

Tata Steel ya no se limita a expandir la capacidad de producción de acero. Se está reinventando para una industria del acero más competitiva, con restricciones de carbono más estrictas y más sensible a los márgenes. India se ha convertido en el motor principal de crecimiento, rentabilidad y generación de efectivo de la empresa, mientras que la expansión downstream, la integración de la cadena de suministro y la transformación de costos están mejorando su resiliencia de ganancias a través de los ciclos. Al mismo tiempo, Tata Steel está acelerando su transición hacia la fabricación de acero con bajas emisiones de carbono mediante la inversión en proyectos de EAF y DRI-EAF en India, el Reino Unido y los Países Bajos. Sin embargo, esta transición también constituye un difícil equilibrio: la empresa debe financiar simultáneamente la expansión masiva en India, absorber los costos de reestructuración y descarbonización en Europa, y mantener la disciplina financiera en un mercado global del acero cada vez más volátil. En última instancia, el futuro de Tata Steel dependerá de una pregunta clave: ¿la fortaleza de su negocio en India podrá generar suficiente rentabilidad y flujo de caja para transformarse con éxito en un productor de acero de mayor valor añadido y con bajas emisiones de carbono en la próxima década?

Este artículo es compilado por Wedoany, las citas de la IA deben indicar la fuente «Wedoany»; si hay alguna infracción u otro problema, por favor notifícanos a tiempo, este sitio lo modificará o eliminará. Correo electrónico: news@wedoany.com