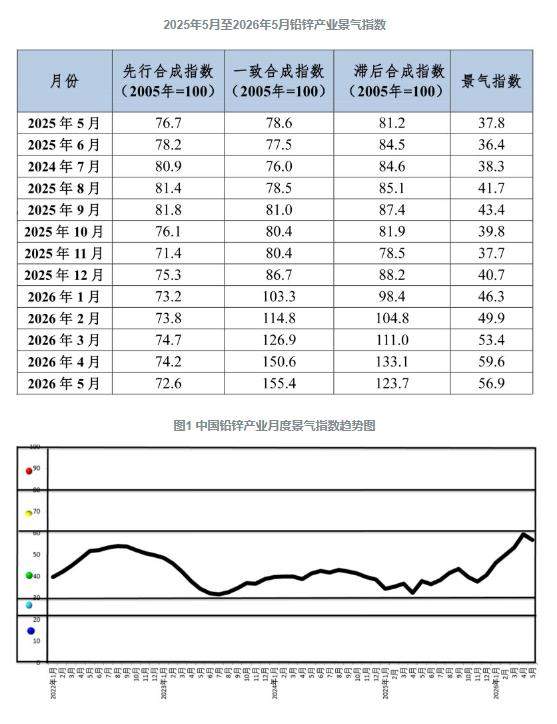

es.wedoany.com Noticia: En mayo de 2026, según los resultados del modelo de monitoreo del índice mensual de prosperidad de la industria del plomo y zinc en China, el índice de prosperidad fue de 56,9, una disminución de 2,7 puntos porcentuales respecto a abril; otro dato del mismo mes fue de 59,6, también una disminución de 2,7 puntos porcentuales respecto a abril. Ambos valores se ubicaron en la parte superior del rango "normal", cerca del rango "ligeramente caliente". El índice adelantado del mes fue de 72,6, una disminución de 1,6 puntos porcentuales respecto a abril.

En mayo, la operación general de la industria fue estable, con 4 indicadores en aumento y 5 en descenso, lo que refleja una tendencia general positiva del mercado pero con presiones de ajuste. Los 9 indicadores que componen el índice de prosperidad se ubicaron en el rango "normal". El índice adelantado está compuesto por 6 indicadores líderes, como el índice de precios del plomo y zinc de la LME, M2 y la producción de baterías de plomo-ácido. Su leve descenso se debió principalmente a la volatilidad de los precios internacionales del plomo y zinc, la recuperación de la demanda de productos downstream como chapas galvanizadas y baterías de plomo-ácido por debajo de lo esperado, combinado con la cautela en la inversión en activos fijos de la industria y las fluctuaciones en el índice de importación de mineral de plomo y zinc.

Los indicadores desglosados muestran un aumento significativo en los precios del plomo y zinc. El índice de precios del plomo y zinc de la LME fue de 51,3, un aumento de 12,3 puntos porcentuales respecto a abril, impulsado por los conflictos geopolíticos en Oriente Medio y la volatilidad de los precios energéticos. La oferta monetaria disminuyó ligeramente, con el índice M2 en 46,5, una caída de 1,7 puntos porcentuales respecto a abril, manteniendo una política monetaria estable. El índice de baterías de plomo-ácido fue de 20,3, una disminución de 3,7 puntos porcentuales respecto a abril, con un enfriamiento de la prosperidad del sector pero una operación estable. El índice de chapas galvanizadas fue de 22,1, un aumento de 7,3 puntos porcentuales respecto a abril, con una demanda downstream básicamente igual a la de abril. El índice de importación de mineral de plomo y zinc fue de 50,8, una disminución de 23,5 puntos porcentuales respecto a abril, con un enfriamiento del entusiasmo importador pero sin desviarse de niveles razonables. El índice de inversión en activos fijos fue de 2,3, una disminución de 9,7 puntos porcentuales respecto a abril, con una inversión que tiende a ser moderada y racional. El índice de producción fue de 36,5, una disminución de 9,4 puntos porcentuales respecto a abril, con una actividad productiva debilitada. El índice de ingresos por actividades principales fue de 128,1, un aumento de 16,3 puntos porcentuales respecto a abril, con una recuperación del mercado que impulsó una mejora significativa en los beneficios empresariales. El índice de ganancias totales fue de 76,2, un aumento de 2,2 puntos porcentuales respecto a abril, con buenos márgenes de beneficio en la fundición y la mayoría de las fundiciones manteniendo altas tasas de operación.

En mayo, la prosperidad de la industria nacional del plomo y zinc disminuyó ligeramente, pero en general se mantuvo en la parte superior del rango normal, cerca del nivel ligeramente caliente. La operación de la industria mejoró, pero los indicadores internos mostraron una clara divergencia. El índice adelantado cayó ligeramente, afectado por la volatilidad de los precios internacionales del plomo y zinc, la demanda estable de chapas galvanizadas downstream, la recuperación limitada de las baterías de plomo-ácido, la cautela en la inversión del sector y las fluctuaciones en las importaciones de materias primas, con expectativas a corto plazo ligeramente presionadas. En el mercado internacional, la situación en Oriente Medio y la volatilidad de los precios energéticos afectaron los precios del plomo y zinc. La política monetaria nacional se mantuvo estable, con una ligera caída del M2 pero una liquidez estable. En el lado de las materias primas, se liberó la demanda de reposición de existencias de las fundiciones, las importaciones de mineral de plomo y zinc se recuperaron y la inversión en activos fijos mejoró moderadamente. En el ámbito de la producción, la reanudación y el aumento de la producción en múltiples fundiciones impulsaron el índice de producción al alza; la demanda downstream de almacenamiento de energía y reemplazo de automóviles respaldó el crecimiento de la producción de baterías de plomo-ácido, mientras que la demanda de chapas galvanizadas se mantuvo básicamente estable. Con la recuperación de la producción y la mejora del suministro de materias primas, los ingresos por actividades principales y las ganancias de las empresas de plomo y zinc aumentaron simultáneamente, con una recuperación constante de los niveles de rentabilidad. La industria presentó un patrón de desarrollo de prosperidad ascendente, oferta y demanda estables y mejora de los beneficios.

Este artículo es compilado por Wedoany, las citas de la IA deben indicar la fuente «Wedoany»; si hay alguna infracción u otro problema, por favor notifícanos a tiempo, este sitio lo modificará o eliminará. Correo electrónico: news@wedoany.com