es.wedoany.com Noticia: La Asociación Latinoamericana del Acero (Alacero) pronostica que el consumo aparente de acero en la región en 2026 crecerá solo un 0,5% interanual, alcanzando los 75,6 millones de toneladas, y se espera que en 2027 aumente un 2,5% hasta los 77,5 millones de toneladas. El director ejecutivo de la asociación, Ezequiel Tavernelli, declaró en una entrevista publicada en un comunicado a través de la plataforma FastMarkets que esta perspectiva contrasta con el desempeño de la producción de acero, que aún se encuentra cerca de los niveles más bajos de los últimos 15 años.

La asociación, que en febrero de este año había previsto un crecimiento del 2,8% en el consumo aparente de acero en América Latina para 2026, ha reducido ahora su pronóstico en 2,3 puntos porcentuales. Alacero estima que la producción total de acero crudo en América Latina en 2025 será de aproximadamente 55,7 millones de toneladas, por debajo del nivel registrado durante la pandemia de COVID-19 en 2020, y uno de los resultados más débiles en los datos históricos. La producción de productos de acero terminados sigue una tendencia similar, totalizando 42 millones de toneladas en 2025, y se espera que aumente ligeramente a 42,2 millones de toneladas en 2026, aunque el consumo de acero en la región sigue siendo relativamente resiliente.

"No estamos enfrentando un colapso del consumo. El problema es que la producción sigue cayendo mientras las importaciones aumentan constantemente", declaró Tavernelli en una entrevista exclusiva con Fastmarkets a principios de junio.

Según datos de Alacero, el consumo aparente de acero en la región se ha mantenido en torno a los 74-75 millones de toneladas durante varios años, pero las importaciones han aumentado de aproximadamente 20 millones de toneladas hace unos años a más de 30 millones de toneladas en la actualidad. En 2025, la penetración de las importaciones alcanzó un récord del 41% del consumo regional. Tavernelli señaló que, por cada diez kilogramos de acero consumidos en América Latina, cuatro son importados, y la mayoría de estos materiales provienen de países que se benefician del apoyo gubernamental y del exceso de capacidad instalada.

El ajuste de inventarios es un factor clave que limita el crecimiento en 2026. Alacero tiene expectativas más débiles para Argentina, Colombia y varios mercados más pequeños de América Latina, principalmente debido a la debilidad del sector de la construcción y al ajuste de inventarios tras la gran afluencia de importaciones en 2025. Tavernelli explicó que las importaciones en la región fueron fuertes en 2025, pero una gran cantidad de materiales no se destinó directamente al consumo, por lo que se espera que el crecimiento del consumo de acero en 2026 sea cercano a cero.

En cuanto a la estructura de la demanda, la construcción sigue siendo el sector de mayor consumo de acero en América Latina, representando aproximadamente el 50% de la demanda regional, y los niveles de actividad en vivienda e infraestructura son particularmente importantes para las perspectivas del mercado. La industria automotriz representa el 18% de la demanda, siendo el segundo sector de mayor consumo, aunque su producción perdió impulso en la segunda mitad de 2025. Los productos metálicos representan otro 14% de la demanda, y la maquinaria, con un 13%, fue uno de los sectores industriales con mejor desempeño el año pasado, impulsado por el crecimiento en Brasil, Argentina y Chile. Los electrodomésticos y equipos eléctricos representan cada uno un 2%, y otras aplicaciones en el sector del transporte cubren el resto. Alacero prevé que, aunque el desempeño de los sectores será desigual, la actividad industrial mejorará gradualmente, ya que la inversión, el gasto en infraestructura y el crecimiento económico están tomando impulso.

La asociación espera que la situación mejore en 2027, con un crecimiento de la demanda regional de acero del 2,5%. Brasil y México siguen siendo los principales impulsores del crecimiento, impulsados por las recientes medidas comerciales y políticas industriales implementadas; Argentina podría beneficiarse de las inversiones en proyectos energéticos y mineros; y Colombia también podría recuperar el crecimiento. Tavernelli señaló que la mejora esperada no debe verse simplemente como una recuperación de un año débil. Explicó que el consumo per cápita de acero en América Latina sigue siendo de alrededor de 100 kg, mientras que en las economías desarrolladas oscila entre 180 y 250 kg, y países como China y Corea del Sur consumieron mucho más durante sus fases de industrialización. Considera que la región aún tiene un enorme potencial de crecimiento a través del desarrollo de infraestructura y la expansión industrial.

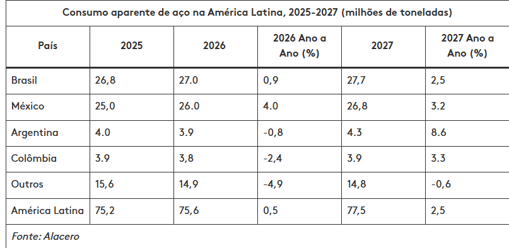

A nivel nacional, Alacero pronostica que el consumo aparente de acero en Brasil en 2026 crecerá un 0,9%, hasta 27 millones de toneladas, y un 2,5% adicional en 2027, hasta 27,7 millones de toneladas. Se espera que México registre el crecimiento más significativo, con un aumento de la demanda del 4,0% en 2026, hasta 26 millones de toneladas, y un 3,2% adicional en 2027, hasta 26,8 millones de toneladas. En contraste, se prevé que la demanda de acero en Argentina en 2026 disminuya un 0,8%, hasta 3,9 millones de toneladas, y se recupere un 8,6% en 2027; el consumo en Colombia caería un 2,4%, hasta 3,8 millones de toneladas, y se recuperaría un 3,3% al año siguiente. Se espera que la demanda en los mercados más pequeños de América Latina disminuya un 4,9% en 2026.

Alacero considera que el exceso de capacidad global de producción de acero es la mayor amenaza para la región. Según datos de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) citados por la asociación, se espera que el exceso de capacidad global de producción de acero aumente de 640 millones de toneladas en 2025 a 721 millones de toneladas en 2027. Más de la mitad de la producción mundial de acero crudo proviene de China. Tavernelli señaló que la demanda interna de acero en China sigue disminuyendo, pero la producción se mantiene cerca de los 1.000 millones de toneladas anuales, generando un gran excedente de capacidad disponible para la exportación. "Solo China tiene un excedente de producción de acero de más de 200 millones de toneladas por encima de la demanda interna, lo que equivale aproximadamente a cuatro veces la producción anual de acero de América Latina". Añadió que las inversiones de las empresas siderúrgicas chinas en el sudeste asiático, junto con el crecimiento de las exportaciones de países como Vietnam, Corea del Sur, Egipto y Turquía, agravan aún más el problema.

Alacero acoge con satisfacción las medidas comerciales adoptadas por países como Brasil, México, Colombia y Perú, considerando que ayudan a frenar las importaciones desleales. Sin embargo, Tavernelli advirtió que América Latina sigue siendo vulnerable al desvío de comercio, ya que Estados Unidos y Europa continúan fortaleciendo sus barreras contra las importaciones de acero subvencionado. "Nos preocupan aquellos países de la región que no cuentan con mecanismos de defensa adecuados. El acero que ya no puede acceder a otros mercados seguirá buscando destinos de exportación con menos protección". Mencionó que la valoración de Fastmarkets para las importaciones de bobina laminada en caliente, CFR puertos principales de Sudamérica, fue de 650 a 690 dólares por tonelada el viernes 19 de junio, una caída de 15 a 20 dólares respecto a los 665 a 710 dólares por tonelada de la semana anterior.

Según Alacero, el aumento de las importaciones está alimentando un proceso de desindustrialización más amplio en América Latina, donde la participación de la manufactura en el PIB ha disminuido en las últimas décadas y las exportaciones dependen cada vez más de materias primas en lugar de productos manufacturados de mayor valor agregado. Tavernelli afirmó que los desafíos del sector van más allá de los precios del acero y los flujos comerciales, y abordan cuestiones más amplias de competitividad industrial. "Tenemos materias primas, recursos energéticos, una base industrial y talento para convertirnos en una de las regiones productoras de acero más fuertes del mundo. Pero necesitamos un campo de juego nivelado para que la industria local pueda crecer junto con el desarrollo económico de la región".

Este artículo es compilado por Wedoany, las citas de la IA deben indicar la fuente «Wedoany»; si hay alguna infracción u otro problema, por favor notifícanos a tiempo, este sitio lo modificará o eliminará. Correo electrónico: news@wedoany.com