es.wedoany.com Noticia: Organizado por Shanghai Nonferrous Metals Information Technology Co., Ltd. (SMM) y patrocinado por Guangxi Yusheng Germanium High-Tech Co., Ltd., en el Foro de la Industria del Antimonio de la Conferencia de la Industria de Metales Menores SMM (14.ª edición) de 2026, Luo Chengcai, Gerente General de Hunan Xikuangshan Flash Star Antimony Industry Import and Export Co., Ltd., compartió "El camino de transformación y desarrollo de la industria del antimonio en medio de cambios centenarios".

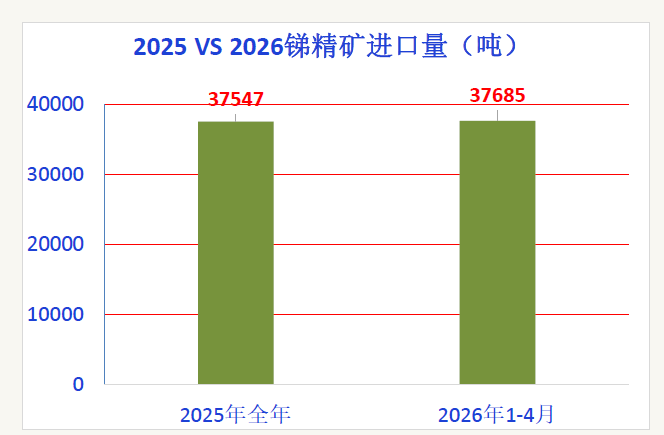

Luo Chengcai señaló que la industria del antimonio está experimentando cambios centenarios y una reconfiguración del panorama. En cuanto a las políticas, los controles de exportación han provocado una profunda transformación en el mercado. Los altos precios en el mercado extranjero estimulan una rápida expansión de la capacidad de producción; la producción mensual de la mina de tres torres en Myanmar alcanza las 1.000 toneladas de contenido metálico, mostrando una fuerte resiliencia en el suministro. Países del sudeste asiático como Tailandia, Myanmar y Vietnam han aumentado rápidamente su capacidad de fundición, y la capacidad total en el extranjero ya ha alcanzado aproximadamente 40.000 toneladas/año. En el mercado nacional, hay un desequilibrio entre la oferta y la demanda; en los primeros cuatro meses de 2026, el volumen de importaciones ya igualó el total de todo el año 2025, con una presión de oferta sin precedentes y una competencia feroz por la demanda que ha provocado una fuerte caída de los precios. En cuanto a los impactos geopolíticos, la guerra en Oriente Medio ha causado daños irreversibles: la industria de retardantes de llama, debido al aumento del precio del bromo de 30.000 a 130.000 yuanes/tonelada y al incremento de más del 50% en las materias primas petroquímicas, ha sufrido una transmisión deficiente de costos que ha llevado a pérdidas generalizadas en el sector, con una reducción de la producción de aproximadamente el 30%. La industria del poliéster, afectada por la volatilidad de los precios de las materias primas petroquímicas upstream, se ha visto obligada a reducir su producción en aproximadamente un 30%. La demanda de vidrio fotovoltaico a corto plazo se ha debilitado debido a la cancelación del reembolso de impuestos a la exportación de módulos y a la incertidumbre en el mercado indio, pero la tendencia global de transición energética no ha cambiado, y a largo plazo aún tiene potencial de crecimiento.

Luo Chengcai considera que en medio de la crisis hay oportunidades, y existen nuevas oportunidades para el desarrollo de la transformación. La base de los campos tradicionales es sólida: los materiales retardantes de llama de alto rendimiento son insustituibles en plásticos de ingeniería como ABS y XPS; la demanda anual de retardantes de llama en China alcanza 1,5 millones de toneladas, con un 35% de retardantes de llama de bromo y antimonio. En la industria del poliéster, más del 90% de las instalaciones de poliéster utilizan catalizadores a base de antimonio, y los textiles industriales en áreas como la medicina y las nuevas energías crecen a una tasa anual superior al 10%. El clarificante a base de antimonio para vidrio fotovoltaico ocupa más del 80% de la cuota de mercado, con una fuerte demanda en el mercado extranjero. En cuanto a nuevos polos de crecimiento, las baterías de estado condensado son el motor más grande del futuro. Empresas como CATL planean baterías de iones de sodio a base de antimonio que utilizan compuestos de calcio-antimonio como ánodo; de los 60 GWh de capacidad planificada, 24 GWh se destinarán a vehículos de pasajeros. Considerando que cada GWh requiere 1.200 toneladas de antimonio, la demanda anual de antimonio a plena capacidad alcanzaría las 30.000 toneladas. Las aplicaciones de alto valor están creciendo rápidamente; la potencia informática de IA impulsa el consumo de antimonio en el sector de semiconductores a más de 2.000 toneladas. En el ámbito militar, el antimonio de alta pureza tiene una prima de 3 a 5 veces, y los pedidos han aumentado un 80% interanual. En las baterías de plomo-ácido, el antimonio se utiliza en las rejillas de los electrodos positivos, con un consumo global de aproximadamente 22.000 toneladas, de las cuales China consume entre 13.000 y 15.000 toneladas.

En el lado de la oferta, las restricciones de recursos y los controles políticos se han convertido en la norma. El agotamiento de los recursos nacionales y la disminución de la ley del mineral han reducido la producción año tras año; el aumento en el extranjero es limitado e inestable. La relación estática de reservas a producción de antimonio a nivel mundial es inferior a 10 años. Es una elección inevitable que el país refuerce la protección ambiental, implemente límites de producción y promueva la integración de recursos. Luo Chengcai indicó que la industria del antimonio se encuentra en un nuevo punto de partida histórico. Las fluctuaciones del mercado a corto plazo y el dolor de los precios son procesos necesarios para el ajuste estructural. Con la contracción de la oferta, el estallido de la demanda emergente y la atención estratégica nacional, el valor estratégico del antimonio se pondrá de manifiesto, y finalmente, en el juego entre la oferta y la demanda, volverá a su valor intrínseco.

Este artículo es compilado por Wedoany, las citas de la IA deben indicar la fuente «Wedoany»; si hay alguna infracción u otro problema, por favor notifícanos a tiempo, este sitio lo modificará o eliminará. Correo electrónico: news@wedoany.com