es.wedoany.com Noticia: Los precios de la chatarra de aluminio importada en la India experimentaron una fuerte caída semanal, lastrados por la debilidad de los precios del aluminio en la Bolsa de Metales de Londres (LME) y la baja demanda de los compradores nacionales.

Según la última evaluación de BigMint, plataforma de datos de materias primas, para entrega CFR en Nhava Sheva, el precio de la chatarra de aluminio Zorba 95-5 de origen británico cayó 135 USD/tonelada hasta 2.750 USD/tonelada, mientras que el precio de la chatarra de aluminio Tense 6-7% de origen estadounidense descendió 140 USD/tonelada hasta 2.525 USD/tonelada. El escaso interés de compra y el sentimiento bajista en los mercados globales continúan presionando los precios de importación.

El precio del aluminio a tres meses en la LME bajó semanalmente, cerrando el 30 de junio en 3.091 USD/tonelada, una caída de 180 USD/tonelada (5,5%) respecto a los 3.271 USD/tonelada del 23 de junio. Durante el mismo período, las existencias de aluminio en la LME se redujeron en 6.500 toneladas (una disminución semanal del 2,1%), pasando de 311.725 toneladas a 305.225 toneladas, lo que indica una continua reducción de inventarios en los almacenes. Una de las razones de la caída del precio del aluminio en la LME es la distensión de las tensiones geopolíticas en Oriente Medio, que redujo la prima de riesgo de suministro que había sostenido los precios en las últimas semanas. La mejora esperada en los envíos de aluminio de los principales productores del Golfo, junto con el fortalecimiento del dólar estadounidense, afectó el ánimo de los inversores y desencadenó la toma de ganancias, llevando el contrato de aluminio a tres meses a su nivel más bajo en casi tres meses.

Esta semana, los precios de la chatarra de aluminio importada continuaron a la baja, reflejando la caída de los precios nacionales de la chatarra, ya que la debilidad del aluminio en la LME afectó el sentimiento del mercado. En un contexto de distensión geopolítica y mejora de las perspectivas de oferta global, el mercado del aluminio primario experimentó una corrección, lo que llevó a los compradores a adoptar una actitud cautelosa. La actividad del mercado se centró en compras según necesidad, y los participantes evitaron acumular inventarios ante la expectativa de nuevas correcciones de precios. A pesar de la debilidad general de los precios, fuentes del mercado señalaron que la oferta de ciertos grados de chatarra de aluminio sigue siendo ajustada, lo que indica restricciones de suministro persistentes en áreas específicas.

A corto plazo, se espera que los precios de la chatarra de aluminio importada solo experimenten ajustes moderados, siguiendo la tendencia del mercado del aluminio primario. Sin embargo, debido a nuevos riesgos del lado de la oferta en las principales regiones exportadoras, las perspectivas a medio y largo plazo siguen siendo favorables para los precios. Los Emiratos Árabes Unidos han impuesto una prohibición de cuatro meses a la exportación de ciertos tipos de chatarra de metales ferrosos, aluminio y cobre, como parte de su estrategia para retener materias primas reciclables para su procesamiento interno y la industria manufacturera downstream. Aunque los EAU representan solo alrededor del 6% de las importaciones indias de chatarra de aluminio, siguen siendo un proveedor estratégicamente importante debido a su proximidad geográfica, costos de flete competitivos y tiempos de transporte más cortos. Cualquier restricción a largo plazo podría endurecer la oferta regional de chatarra.

Un desarrollo más significativo se está gestando en Europa, que representa casi el 20% de las importaciones indias de chatarra de aluminio. A principios de este año, la Comisión Europea pospuso su propuesta para restringir las exportaciones de chatarra de aluminio hasta septiembre de 2026, para permitir más consultas con las partes interesadas de la industria. Sin embargo, informes recientes del mercado indican que la UE se está preparando actualmente para imponer un impuesto del 15% a las exportaciones de chatarra de aluminio, y se espera que la propuesta se presente el 9 de septiembre. Si es aprobada por los estados miembros de la UE, esto marcaría la primera vez que la UE impone una tasa a las exportaciones de chatarra de aluminio, reflejando su objetivo más amplio de retener materias primas secundarias para fortalecer el reciclaje interno y la industria manufacturera downstream. Aunque estas medidas aún no son definitivas, ya están afectando el sentimiento del mercado. La perspectiva de un endurecimiento de la oferta de chatarra en dos regiones de importancia estratégica para el abastecimiento probablemente limitará el margen de caída de los precios de la chatarra de aluminio importada. Por lo tanto, aunque los precios podrían seguir bajo presión a corto plazo debido a la debilidad del aluminio en la LME, cualquier corrección probablemente será moderada. De cara al futuro, los participantes del mercado esperan seguir de cerca la evolución de las políticas de la UE, ya que la decisión formal de septiembre podría endurecer la oferta global de chatarra y proporcionar un nuevo soporte para los precios de la chatarra de aluminio y las aleaciones de aluminio reciclado.

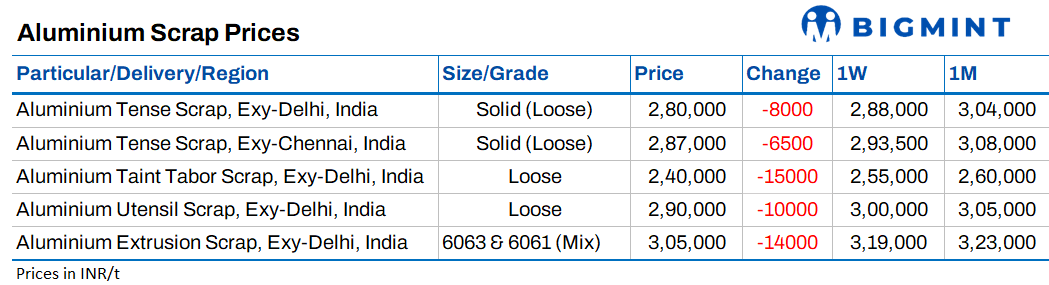

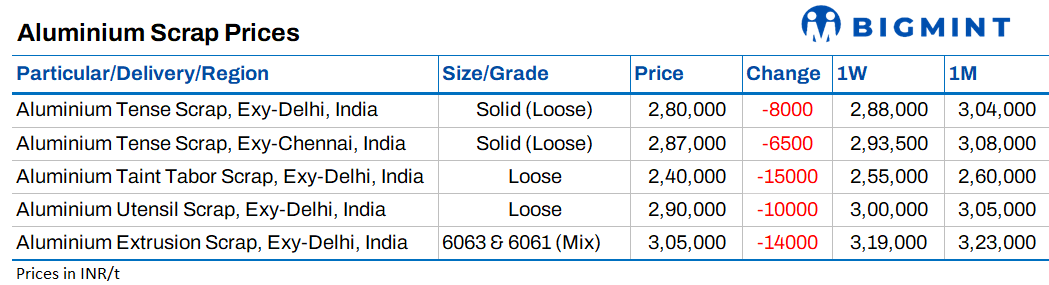

En el ámbito nacional, la actividad comercial también se ha debilitado. Con la caída de los precios globales del aluminio, el mercado nacional experimentó descensos significativos, especialmente en los precios de la chatarra de aluminio de grado de fundición, que cayeron fuertemente semana tras semana en las regiones sur y norte, en medio de una demanda débil y un sentimiento de compra cauteloso. Según la última evaluación de BigMint, el precio del silicio metálico 553# de origen chino cayó 65 USD/tonelada, de 1.435 USD/tonelada a 1.370 USD/tonelada CFR Mundra. Esto se debió a la debilidad de las cotizaciones de exportación chinas debido a la débil demanda de las industrias downstream de polisilicio y aleaciones de aluminio, junto con una oferta abundante, lo que presionó el mercado.