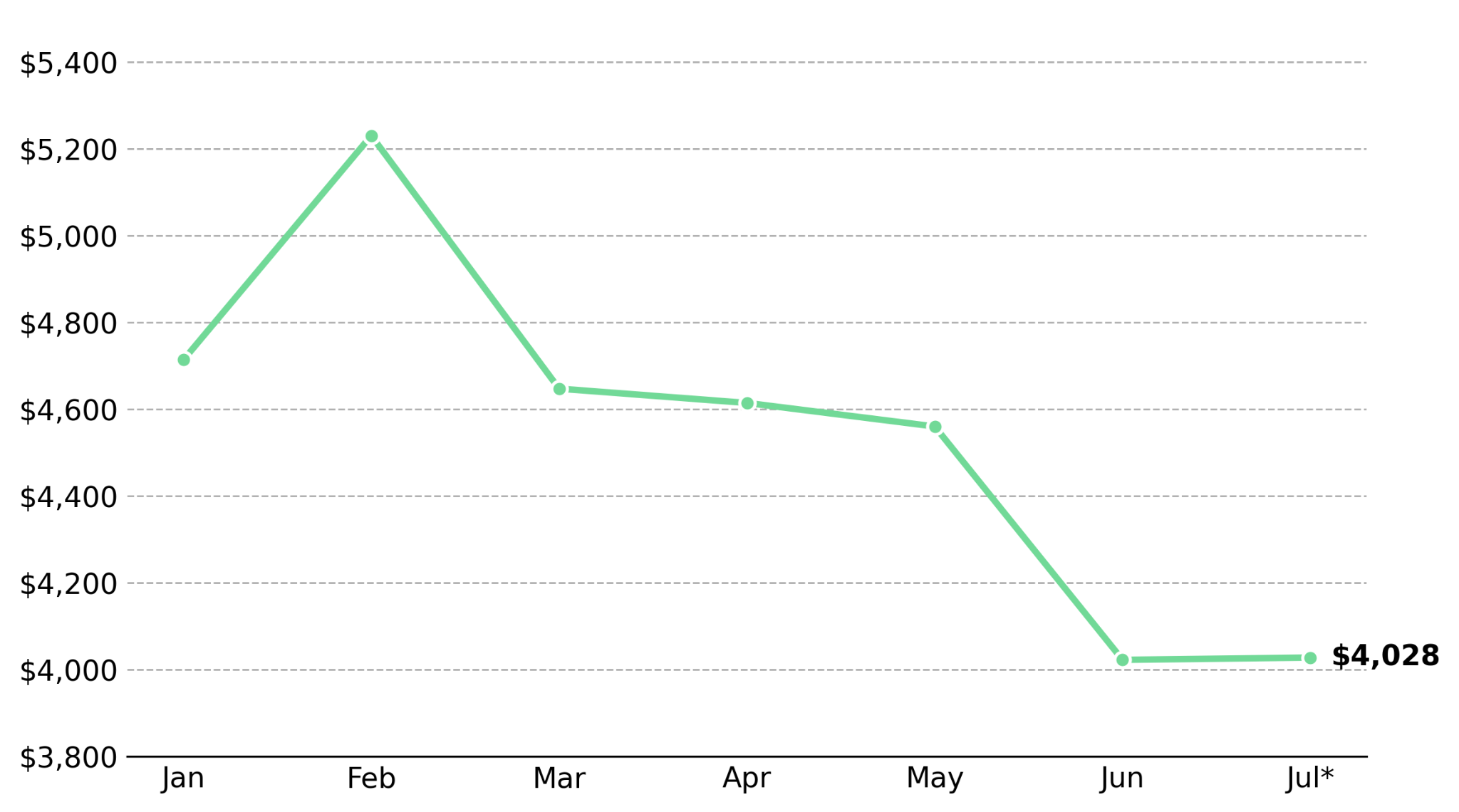

es.wedoany.com Noticia: El 15 de julio, el oro al contado cayó un 0,6% hasta los 4028,13 dólares por onza, después de haber alcanzado el objetivo de precio de 4100,49 dólares para el segundo semestre fijado por el Consejo Mundial del Oro (World Gold Council, WGC) en la sesión anterior. Los datos del IPC de junio que impulsaron este repunte mostraron que la inflación se desaceleró interanualmente al 3,5% y cayó un 0,4% mensual, la primera disminución mensual desde abril de 2020. El contrato de futuros de oro de agosto cayó un 0,9% ese día, cerrando en 4033,90 dólares por onza.

Kelvin Wong, analista senior de mercado de OANDA, señaló que cuando el precio del petróleo supera los 80 dólares por barril, la atención del mercado se desplaza de los datos moderados del IPC hacia los riesgos inflacionarios, lo que presiona el precio del oro.

El análisis del Modelo de Atribución de Rendimiento del Oro del Consejo Mundial del Oro indica que el aumento de los riesgos geopolíticos entre Estados Unidos e Irán fue el mayor impulsor del rendimiento del oro en el primer semestre de 2026. El bloqueo marítimo en el estrecho de Ormuz mantuvo el precio del petróleo por encima de los 80 dólares por barril, elevando las expectativas de inflación. Aunque tras la publicación del IPC de junio, la probabilidad esperada de una subida de tipos por parte de la Reserva Federal en septiembre cayó del 76% al 58%, la presión inflacionaria derivada de los altos precios del petróleo persiste.

El rendimiento del bono del Tesoro estadounidense a dos años cayó 9 puntos básicos desde su máximo de 16 meses, reflejando una disminución en las expectativas de tipos a corto plazo. Chris Turner, director global de mercados de ING, afirmó que los altos precios de la energía podrían respaldar al dólar y mantener sin cambios las expectativas de endurecimiento de la Reserva Federal. El presidente de la Reserva Federal, Kevin Warsh, dejó claro que la Fed no tolerará una inflación persistentemente alta, lo que limita el potencial alcista del oro tras los datos moderados del IPC.

Juan Carlos Artigas, director ejecutivo regional para América y director global de investigación del Consejo Mundial del Oro, señaló que las compras a largo plazo de bancos centrales, instituciones y consumidores han respaldado el precio del oro cerca de los 4000 dólares por onza en múltiples ocasiones. Basándose en el precio al contado de 4028 dólares por onza, el Consejo enumera tres escenarios en su marco para el segundo semestre. El escenario base supone que la Reserva Federal suba los tipos al menos una vez antes de octubre, mientras que el Banco de Inglaterra, el Banco de Japón y el Banco Central Europeo endurecen sus políticas de forma sincronizada, con una tasa de inflación estadounidense cercana al 3,9%, y se espera que el precio del oro se mantenga entre 3895 y 4305 dólares por onza durante el año. El escenario alcista requiere una desaceleración económica global abrupta y elevaría el precio del oro por encima de los 4500 dólares por onza. El escenario bajista supone que el precio del oro se mantenga por debajo de los 4000 dólares por onza, con un aumento de la presión vendedora, aunque históricamente, cuando el oro cae más del 10%, suele atraer el regreso de las compras a largo plazo.

El 15 de julio, el oro al contado cotizaba a 4028,13 dólares por onza, un precio superior al umbral de demanda de 4000 dólares por onza fijado por el Consejo Mundial del Oro. El análisis histórico del Consejo muestra que la presión vendedora aumenta cuando el precio del oro está por debajo de ese nivel, mientras que las compras de bancos centrales e instituciones han respaldado históricamente los precios por encima de este nivel. Para los productores con un costo total de mantenimiento (AISC) inferior a 3000 dólares por onza, se obtienen sólidos márgenes operativos dentro del rango del escenario base del Consejo Mundial del Oro (entre 3895 y 4305 dólares por onza). En cambio, para las operaciones con un AISC cercano a 3500 dólares por onza, si el precio del oro cae por debajo de 4000 dólares, sus márgenes de beneficio se reducirán. Las minas que necesitan un precio del oro superior a 4100 dólares por onza para mantener el retorno del capital enfrentan un mayor riesgo a la baja en un entorno de tipos de interés persistentemente altos.

El Índice de Precios al Productor (IPP) de Estados Unidos, como primer dato de inflación tras el IPC de junio, se espera que muestre si el aumento de los costos energéticos se ha trasladado a los precios al productor. Si el dato es moderado, reducirá las expectativas del mercado sobre una subida de tipos de la Fed en septiembre y respaldará el precio del oro; si la lectura es fuerte, reforzará los argumentos para una nueva subida de tipos de la Fed y presionará el precio del oro. Los datos del IPP, los posteriores datos del IPC y las orientaciones de la reunión del FOMC del 28 al 29 de julio influirán conjuntamente en las expectativas del mercado sobre los tipos de septiembre. Si la probabilidad esperada de una subida de tipos de la Fed cae por debajo del 50%, el precio del oro podría avanzar hacia el límite superior del rango de valoración del Consejo Mundial del Oro (4305 dólares por onza); mientras que si el precio del oro cae por debajo de los 4000 dólares por onza, históricamente, la presión vendedora aumentará primero antes de que regresen las compras a largo plazo.