es.wedoany.com Noticia: La Subasta de Reserva de Capacidad 2026 de Brasil (LRCAP-2026) se ha convertido en una de las intervenciones más importantes y controvertidas en la planificación reciente del sector eléctrico. El núcleo de la controversia no es la necesidad de contratar capacidad, sino el diseño regulatorio de la subasta, la capacidad contratada, la concentración tecnológica y la coherencia con la planificación oficial.

Los documentos oficiales del Operador Nacional del Sistema Eléctrico (ONS) y de la Empresa de Investigación Energética (EPE) ya reconocían la necesidad estructural de capacidad y flexibilidad en el Sistema Interconectado Nacional (SIN). Desde 2022, el ONS advertía en el Plan de Operación Eléctrica 2022-2026 que los criterios de suministro de capacidad no se cumplirían plenamente en el horizonte estructural. El Plan Decenal de Expansión de Energía 2032 también reconoce que la planificación brasileña ha pasado de un problema energético a un desafío de capacidad y flexibilidad.

Aunque el problema estaba monitoreado y documentado, la subasta solo se realizó en 2026, transformando un problema estructural previsible en una contratación casi de emergencia. La literatura internacional sobre adecuación de recursos señala que los retrasos tienden a reducir la competencia, favorecer las tecnologías existentes y aumentar los costos para los consumidores. Esta situación se agravó al dividir la subasta en ocho productos independientes. En un mercado estructuralmente concentrado y con pocos proveedores, la excesiva segmentación redujo la densidad competitiva, con una competencia limitada en algunos productos, como el producto UTE-2027, que presentó una tasa de descuento cercana a cero, del 0,01%.

La discusión sobre el aumento del precio máximo es particularmente importante en este contexto. La literatura sobre teoría de subastas indica que, en mercados oligopólicos, un precio máximo elevado deja de ser solo un parámetro administrativo y se convierte en una referencia implícita para la fijación de precios y la coordinación estratégica. El caso de LRCAP-2026 es más delicado porque el aumento del precio máximo se produjo en un entorno de baja competencia, urgencia contractual, segmentación del mercado y fuerte presencia de agentes establecidos. Los argumentos a favor del aumento presentan una contradicción lógica: por un lado, afirman que la competencia es suficiente para evitar que el precio máximo influya en el precio final; por otro, sostienen que es necesario un aumento significativo para evitar el fracaso de la contratación.

En los precedentes brasileños, la subasta de la Central Hidroeléctrica de Belo Monte siguió la lógica contraria. Ante las preocupaciones sobre la competencia, la subasta fue sometida a un riguroso escrutinio público, con la participación del Tribunal de Cuentas de la Unión, y se mantuvo la cautela en la definición del precio máximo para preservar la moderación tarifaria.

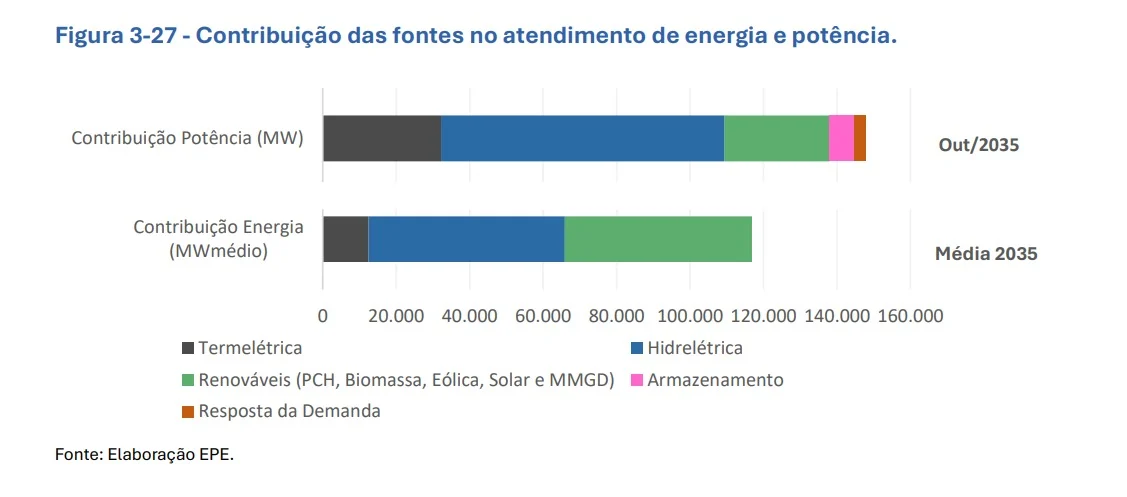

El resultado tecnológico de la subasta es particularmente controvertido. La LRCAP contrató aproximadamente 19,5 GW de capacidad, de los cuales cerca de 16,5 GW provienen de centrales termoeléctricas de combustibles fósiles, principalmente gas natural. Esto no se ajusta a la lógica de la cartera diversificada del PDE 2035, cuyo Gráfico 3-27 muestra una contribución de capacidad estructural distribuida entre hidroeléctricas, energías renovables, almacenamiento, respuesta de la demanda y centrales termoeléctricas, indicando complementariedad tecnológica en lugar de una dependencia casi total de la generación térmica.

El PDE señalaba la necesidad de aproximadamente 9,6 GW de "Centrales Termoeléctricas Flexibles (UTE-Flex)" para 2031, pero la LRCAP contrató más de 16 GW de capacidad termoeléctrica. Se podría argumentar que la capacidad contratada corresponde a la suma de "UTE-Flex" y "Centrales Termoeléctricas Inflexibles (UTE-Inflex)", pero tras el cambio legislativo introducido por la Ley nº 15.269 de 2025, gran parte de las obligaciones originalmente asociadas a las termoeléctricas inflexibles fueron sustituidas por pequeñas centrales hidroeléctricas. Además, la demanda máxima utilizada como referencia para la necesidad de capacidad podría estar sobreestimada. El PDE 2035 proyectaba una demanda máxima de aproximadamente 109,2 GW en 2025 y 113 GW en 2026, pero los valores reales del ONS fueron de aproximadamente 106 GW y 101 GW respectivamente, una diferencia superior a 11 GW en 2026.

El diseño de los productos contratados también suscita dudas. Aunque el diagnóstico oficial enfatiza la necesidad de flexibilidad operativa y respuesta rápida, la subasta permitió la contratación de centrales con tiempos de arranque de hasta 12 horas (gas natural) y 18 horas (carbón), lo que no se ajusta a los momentos críticos del sistema señalados en el diagnóstico de la EPE (de 19:00 a 23:00 horas). Tanto el ONS como la EPE reconocen la existencia de alternativas para aumentar la flexibilidad del sistema, incluyendo almacenamiento, respuesta de la demanda, mejoras operativas e incluso la restauración del horario de verano. La EPE ya había advertido que realizar subastas de flexibilidad antes de agotar los recursos flexibles existentes podría resultar en un exceso de oferta en el sistema, generando costos adicionales para los consumidores.

La cuestión central no es negar la necesidad de capacidad del SIN, sino si el diseño regulatorio efectivamente adoptado promovió soluciones eficientes, competitivas y alineadas con los desafíos modernos. La contratación masiva de capacidad termoeléctrica a largo plazo, basada en supuestos de demanda posiblemente sobreestimados, podría resultar en una sobrecontratación estructural, una reducción de la opcionalidad tecnológica y un impacto significativo en la moderación de las tarifas eléctricas.

Este artículo es compilado por Wedoany, las citas de la IA deben indicar la fuente «Wedoany»; si hay alguna infracción u otro problema, por favor notifícanos a tiempo, este sitio lo modificará o eliminará. Correo electrónico: news@wedoany.com