es.wedoany.com Noticia: La política arancelaria del cobre en Estados Unidos se está convirtiendo en el principal factor impulsor de la fijación de precios regionales del cobre. En un mercado que ya enfrenta una escasez de oferta, la ampliación de las barreras comerciales ha alterado significativamente la economía del cobre y ha dado lugar a una estructura de mercado de dos niveles.

Desde la implementación inicial de los aranceles de la Sección 232 en 2025, Estados Unidos ha ampliado el alcance de esta política: a partir del 6 de abril de 2026, se aplican aranceles sobre el valor total de las mercancías importadas, y el 8 de junio, el umbral de contenido nacional para el trato preferencial se redujo del 95% al 85%. Esta política, al restringir los flujos comerciales, ha ampliado los diferenciales de precios regionales. Según la investigación global de JPMorgan y Goldman Sachs Research, la inminente decisión sobre los aranceles al cobre refinado es un catalizador clave para los precios del cobre a corto plazo. Si se imponen aranceles al cobre refinado, podría aumentar el valor de la oferta nacional y de los aliados; mientras que retrasar la decisión del 30 de junio podría reducir la demanda de acumulación de existencias y ejercer presión sobre los precios del cobre.

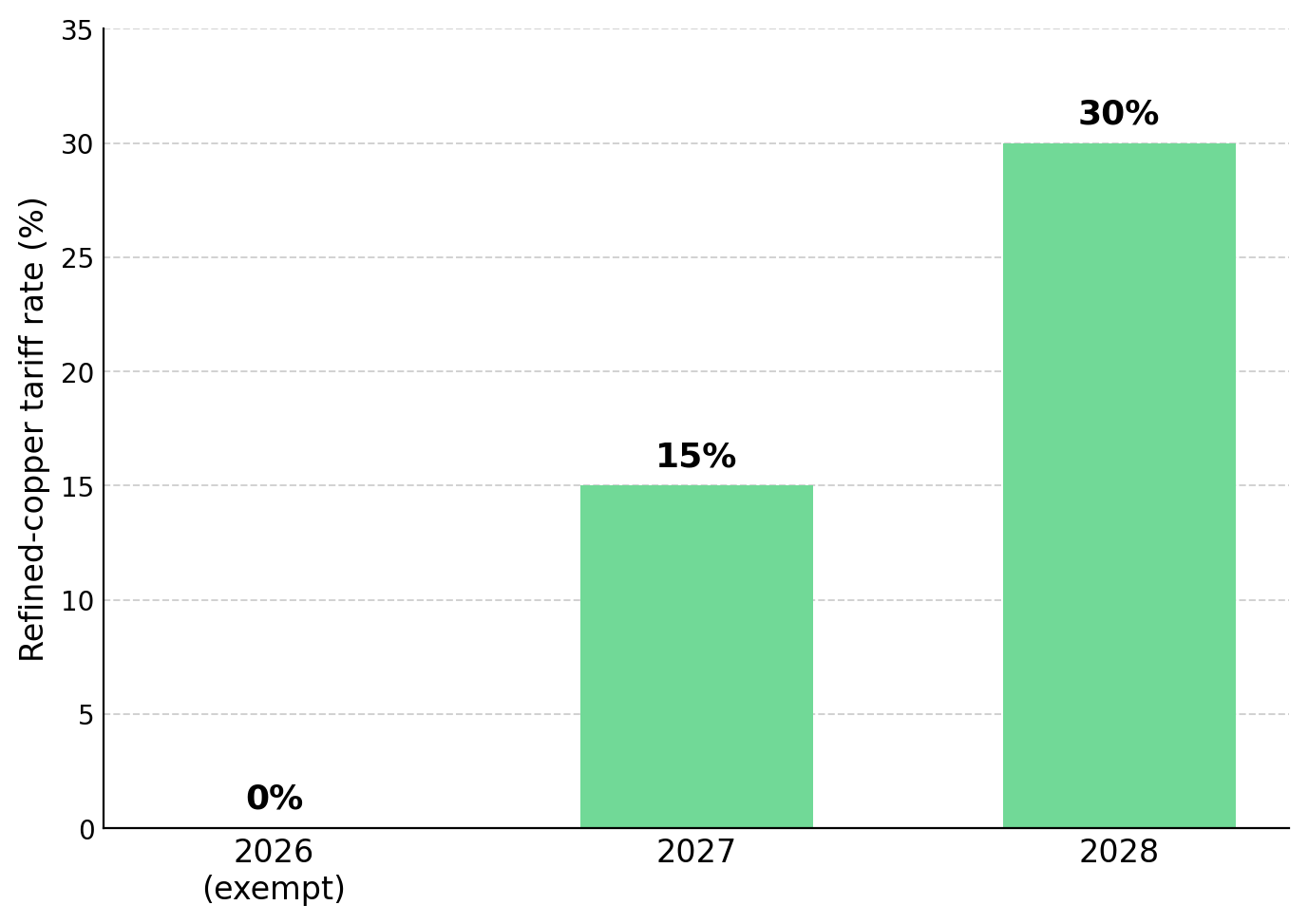

Actualmente, se aplica un arancel del 50% a los productos semielaborados y derivados intensivos en cobre, pero los cátodos de cobre refinado siguen exentos. Esta exención, junto con la propuesta de un arancel del 15% para el cobre refinado en 2027 que aumentaría al 30% en 2028, alienta a los importadores a enviar metal refinado a Estados Unidos antes de que se implementen los aranceles futuros. El resultado es un flujo masivo de cobre hacia Estados Unidos para capturar los diferenciales de precios relacionados con los aranceles entre regiones.

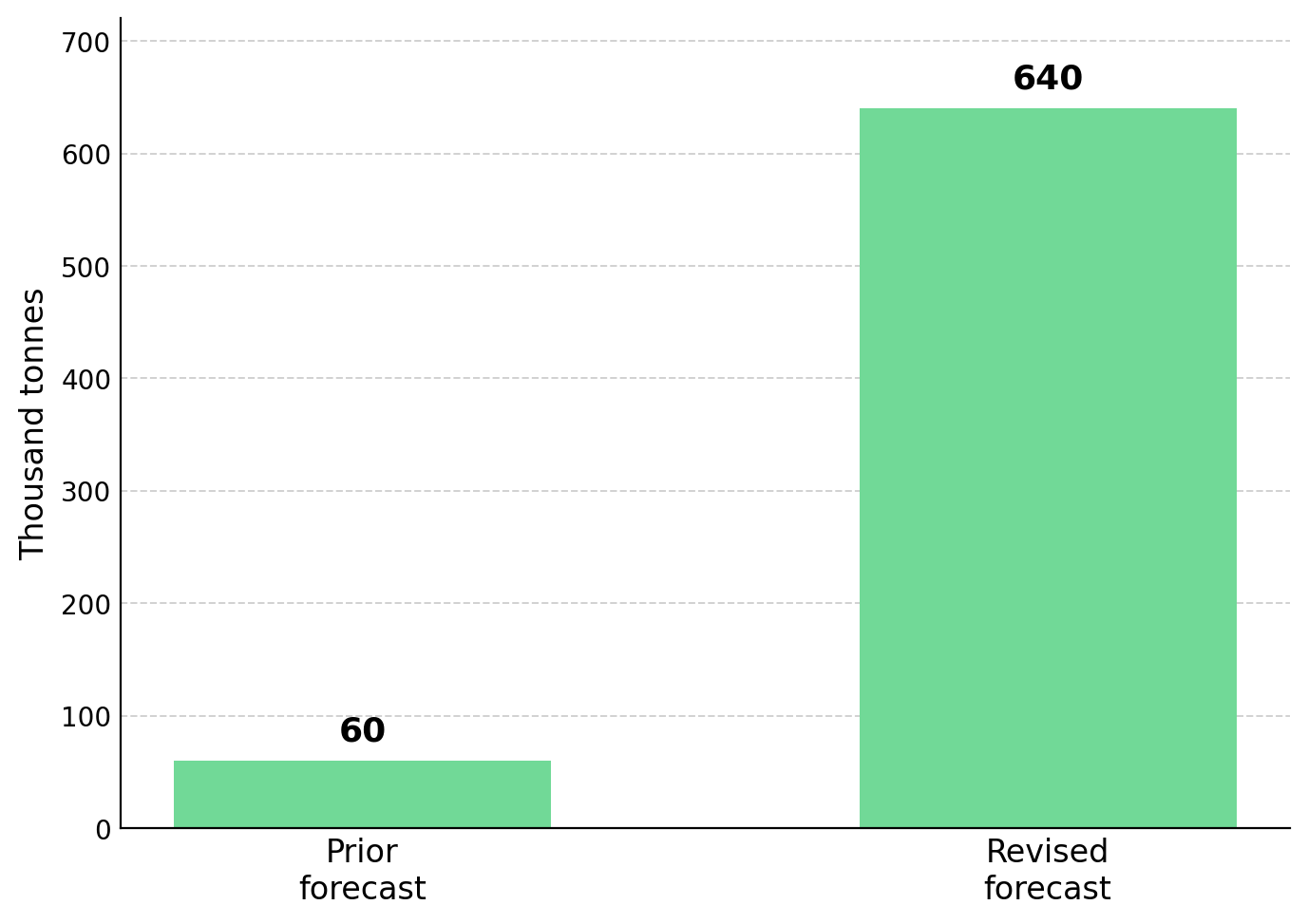

Los importadores enviaron aproximadamente 500.000 toneladas de cobre a Estados Unidos en un mes, en comparación con las importaciones mensuales normales de alrededor de 70.000 toneladas, lo que elevó las primas del cobre estadounidense, mientras que los inventarios en Londres se ajustaron y los de Shanghái cayeron a mínimos anuales. Goldman Sachs Research ha elevado su pronóstico de déficit de cobre fuera de Estados Unidos de aproximadamente 60.000 toneladas a alrededor de 640.000 toneladas, y tras las interrupciones en Grasberg (Indonesia) y Kamoa-Kakula (República Democrática del Congo), ha reducido su estimación de la oferta minera mundial para 2026 en aproximadamente 350.000 toneladas.

El déficit de cobre fuera de Estados Unidos refleja tanto el impacto de la política comercial como la oferta limitada de concentrados. Las tarifas de procesamiento (cargos de tratamiento y refinación, TC/RC), un indicador clave de la disponibilidad de concentrados, se han reducido a casi cero en algunos acuerdos de referencia para 2026. Esto indica que, independientemente de la política arancelaria, la oferta de concentrados sigue siendo ajustada, lo que sostiene los precios del cobre incluso sin la acumulación de existencias relacionada con el comercio.

La política arancelaria de Estados Unidos ha aumentado el valor de los activos de cobre en las jurisdicciones aliadas al mejorar su acceso a los mercados preferenciales. Procesos de permisos más rápidos, infraestructura existente y estabilidad política pueden acortar los plazos de desarrollo y reducir las tasas de descuento, aumentando así el valor relativo de estos activos regionales. Canadá es uno de los principales beneficiarios. En Quebec, Abitibi Metals posee el depósito polimetálico B26, con recursos indicados e inferidos de 25,3 millones de toneladas y una ley superior al 2,1% de cobre equivalente. Una evaluación económica preliminar prevista para el primer trimestre de 2027 podría aumentar la confianza en parte de los recursos inferidos. SOQUEM, filial de Investissement Québec, posee una participación del 20% en este proyecto, mientras que la adquisición de Foran Mining por parte de Eldorado por aproximadamente 3.800 millones de dólares canadienses pone de manifiesto la demanda del mercado por grandes activos de cobre en Canadá.

La infraestructura existente reduce el umbral de capital para los proyectos greenfield. Selkirk Copper ofrece una oportunidad de inversión en el proyecto Minto, en Yukón. Minto es una mina que estuvo en producción, con recursos indicados de 12,6 millones de toneladas y una ley de cobre del 1,20%; y recursos inferidos de 23,7 millones de toneladas con una ley de cobre del 1,05%. El presidente y director ejecutivo de la compañía, M. Colin Joudrie, señala que ya se han invertido más de 330 millones de dólares en infraestructura de superficie, planta de procesamiento, carreteras y obras subterráneas, por lo que el proyecto no requiere grandes inversiones de capital para nuevas líneas eléctricas, carreteras o instalaciones en superficie. Además, el control indígena podría respaldar la coordinación comunitaria durante el proceso de reanudación del proyecto.

Si la decisión del 30 de junio extiende los aranceles al cobre refinado, los desarrolladores que producen cátodos en jurisdicciones aliadas serán los más directamente afectados por la política. Los óxidos pueden producir cátodos de cobre refinado mediante lixiviación en pilas y electroobtención, con costos de capital generalmente más bajos que los proyectos de sulfuros que requieren plantas de concentración. Por lo tanto, los proyectos de óxidos que planean producir cátodos podrían beneficiarse más de los aranceles al cobre refinado que los proyectos que producen concentrados. Marimaca Copper, en Chile, posee un depósito de óxidos con reservas probadas y probables de 179 millones de toneladas y una ley de cobre del 0,42%, que respaldan su plan de producción anual de 50.000 toneladas de cátodos de cobre, operación que la compañía afirma ya está autorizada y puede autofinanciarse. El director ejecutivo, Hayden Locke, indicó que, a través del óxido Pampa Medina, ven una oportunidad real a corto plazo para expandir la producción de cátodos de 50.000 a 75.000 toneladas anuales. Sin embargo, Pampa Medina sigue siendo un objetivo de exploración y no un recurso confirmado.

Fitzroy Minerals está explorando un proyecto de cobre oxidado en Chile que podría respaldar la futura producción de cátodos. Buen Retiro ha obtenido interceptaciones de óxidos superficiales, incluyendo un tramo de 78 metros con una ley de cobre del 1,70%. Un estudio de prefactibilidad de lixiviación en pilas y la colaboración con Pucobre respaldan una primera estimación de recursos minerales prevista para el cuarto trimestre de 2026. El director ejecutivo de la compañía, Merlin Marr-Johnson, explicó que esta operación les ofrece el potencial de generar flujo de caja no operativo a corto plazo con una intensidad de capital muy baja. No obstante, el potencial de un sistema mayor de óxido de hierro, cobre y oro (IOCG) aún no se ha confirmado.

La incertidumbre en torno a la decisión arancelaria del 30 de junio favorece a las empresas que obtienen financiación a través de hitos a corto plazo, mientras que aumenta el riesgo de los proyectos que requieren financiación de capital futuro. Abitibi Metals obtuvo financiación a través de hitos clave de desarrollo sin emitir warrants. La compañía completó una financiación de 31 millones de dólares canadienses sin warrants y ha financiado un programa de perforación de más de 80.000 metros, una evaluación económica preliminar planificada y trabajos de viabilidad. El director ejecutivo y fundador de la compañía, Jonathon Deluce, afirmó que estos fondos les proporcionan capital suficiente para avanzar en el proyecto sin emitir ningún warrant, evitando así la dilución de los accionistas.

Cobra Resources ofrece una etapa de exploración de cobre más temprana. La compañía ha obtenido interceptaciones de cobre cercanas a la superficie en el prospecto de cobre Blue Rose, en el sur de Australia, pero aún no ha determinado recursos o reservas. Un programa de perforación de diamante bien financiado está probando una fuente mineral más profunda. El director gerente de la compañía, Rupert Verco, indicó que una perforación exitosa podría respaldar un enfoque de lixiviación en pilas de bajo costo y baja inversión de capital, combinado con un circuito de flotación para procesar sulfuros primarios, pero el valor del proyecto depende en última instancia del éxito de la perforación y de la financiación futura.

La decisión sobre el cobre refinado del 30 de junio pondrá a prueba si la política comercial puede seguir remodelando los mercados regionales del cobre. Con un déficit de cobre fuera de Estados Unidos estimado en 640.000 toneladas y una oferta de concentrados aún ajustada, las decisiones políticas se están convirtiendo, junto con los fundamentos tradicionales de oferta y demanda, en un factor cada vez más importante para los precios del cobre.

Este artículo es compilado por Wedoany, las citas de la IA deben indicar la fuente «Wedoany»; si hay alguna infracción u otro problema, por favor notifícanos a tiempo, este sitio lo modificará o eliminará. Correo electrónico: news@wedoany.com