es.wedoany.com Noticia: Entre 2021 y principios de 2026, el precio del platino aproximadamente se duplicó, pero la producción de minas primarias no creció en consecuencia; por el contrario, se prevé que se reduzca a unos 5,5 millones de onzas, lo que indica que el aumento de precios no desencadenó una nueva oferta minera. El aumento de los costos de electricidad, mano de obra y mantenimiento en las minas subterráneas antiguas y profundas del sur de África y Rusia ha limitado el crecimiento de la oferta. Al mismo tiempo, la postura más restrictiva de la Reserva Federal elevó los rendimientos reales, redujo la demanda de inversión en platino y presionó el precio al contado por debajo del nivel sugerido por el déficit del mercado físico. El Consejo Mundial de Inversión en Platino prevé que en 2026 se producirá un déficit de oferta de aproximadamente 297,000 onzas por cuarto año consecutivo, y que las existencias sobre el suelo equivaldrán a unos cuatro meses de cobertura de la demanda, el nivel más bajo desde 2014. Cuando el aumento del precio del platino no logra incrementar eficazmente la oferta minera, los inversores prestan más atención a los proyectos de desarrollo y exploración que pueden aumentar la nueva producción de bajo costo.

Los mercados de materias primas suelen responder a los aumentos de precios con un incremento de la producción, pero desde 2021, el platino no ha seguido este patrón. A pesar de que el precio se duplicó, la oferta de minas primarias disminuyó, y el mercado está restringido por la oferta, no por la demanda. El aumento de los costos operativos ha limitado la capacidad de los principales productores para aumentar la producción.

La producción de minas de platino primario alcanzó un pico de poco más de 6 millones de onzas en 2021, y el Consejo Mundial de Inversión en Platino prevé que la oferta minera en 2026 será de aproximadamente 5,55 millones de onzas, muy por debajo del pico. Durante el mismo período, el precio del platino aproximadamente se duplicó, y la falta de respuesta de la oferta sugiere que solo el aumento de precios puede no ser suficiente para incrementar la producción. Nick Smart, director ejecutivo de ValOre Metals Corp., explicó que la duplicación del precio del metal sin estimular la oferta refleja la inelasticidad de la oferta y la dificultad de introducir nuevos metales en el mercado. El crecimiento limitado de la oferta aumenta la probabilidad de que el precio del platino se mantenga alto.

Aproximadamente el 80% del suministro mundial de elementos del grupo del platino proviene de Sudáfrica y Zimbabue, donde las minas subterráneas antiguas y profundas enfrentan costos crecientes de mano de obra, mantenimiento y electricidad. Los costos operativos más altos han elevado el precio necesario para mantener la producción, lo que sostiene el precio del platino sin aumentar la oferta. Según datos del Consejo Mundial de Inversión en Platino, en el primer trimestre de 2026, la producción de Nornickel y Zimbabwe Platinum Mines registró caídas interanuales de dos dígitos, lo que indica una capacidad limitada para aumentar la producción en las minas existentes.

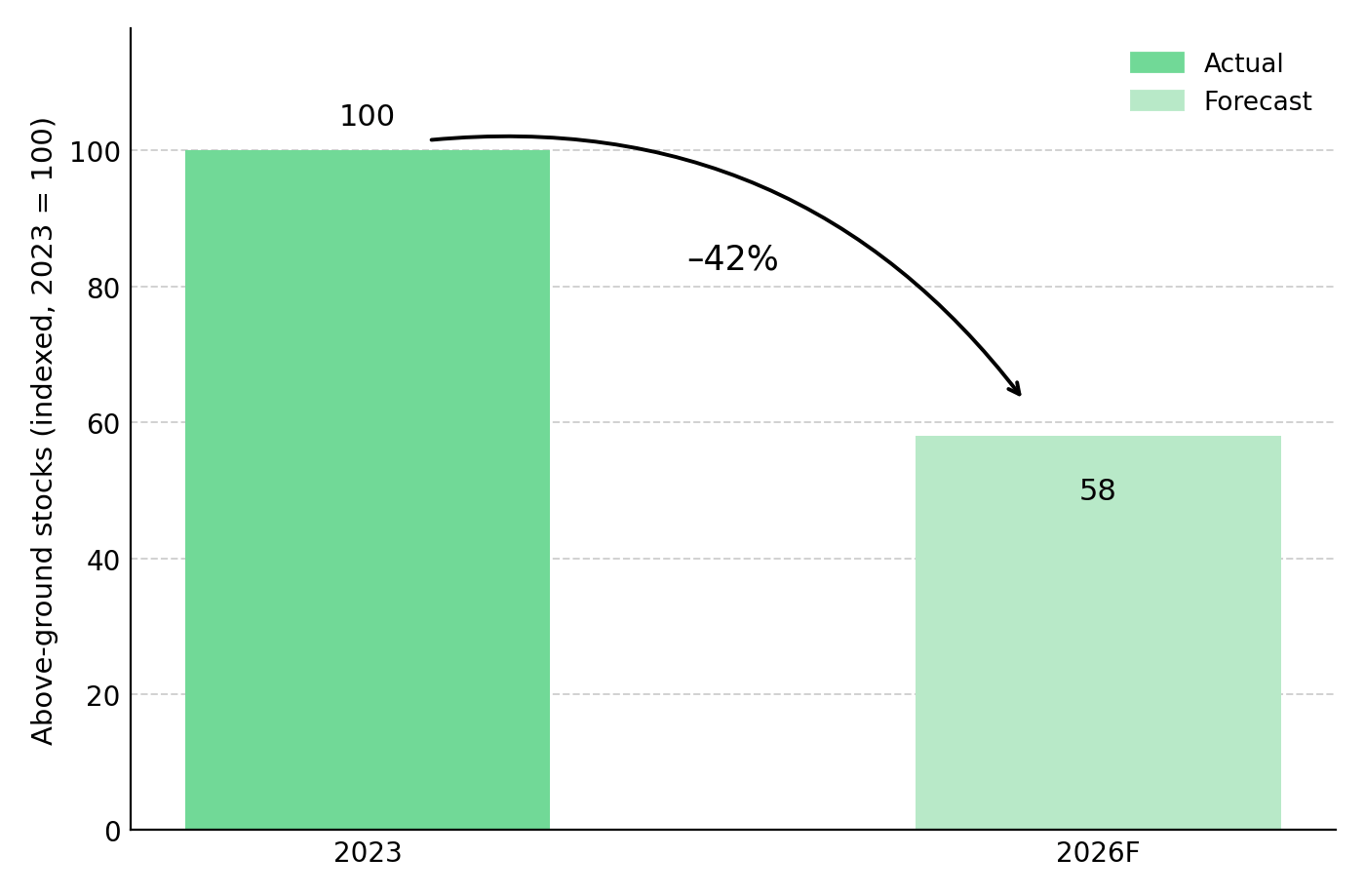

El déficit de platino físico no garantiza un aumento de precios a corto plazo. A pesar de la oferta minera limitada, el precio del platino cayó a mediados de 2026, ya que los rendimientos reales más altos redujeron la demanda de inversión. En mayo de 2026, la economía estadounidense agregó 172,000 nuevos empleos, y los datos más sólidos de lo esperado impulsaron una postura más restrictiva de la Reserva Federal y elevaron los rendimientos reales, aumentando el costo de oportunidad de mantener platino, que no genera rendimientos. Las salidas de aproximadamente 374,000 onzas de fondos cotizados en bolsa y existencias de intercambio fueron el mayor impulsor del superávit temporal del mercado de 268,000 onzas en el primer trimestre de 2026. El Consejo Mundial de Inversión en Platino prevé un déficit anual de aproximadamente 297,000 onzas en 2026, lo que marcaría el cuarto año consecutivo de déficit de oferta. Después de que se extrajera aproximadamente el 42% desde 2023, las existencias sobre el suelo de platino equivalen a unos cuatro meses de cobertura de la demanda, el nivel más bajo desde 2014.

Si los productores existentes no pueden aumentar la producción, la rentabilidad de los nuevos proyectos depende de su posición en la curva de costos global. Las minas subterráneas profundas generalmente requieren un gran capital inicial y años de desarrollo de pozos, mientras que la minería a cielo abierto puede reducir los costos. El proyecto Pedra Branca de ValOre en Brasil es un depósito de elementos del grupo del platino cercano a la superficie en etapa de exploración, con recursos inferidos según el estándar NI 43-101 de 2,198,000 onzas de elementos del grupo del platino y oro, con una ley de 1,08 gramos por tonelada, distribuidos en siete áreas cercanas a la superficie. Debido a que la mineralización aflora en la superficie, el desarrollo futuro podría adoptar la minería a cielo abierto. Sin embargo, el proyecto aún no ha publicado una evaluación económica preliminar o reservas minerales, y el proceso de lixiviación actual todavía se encuentra en la etapa de laboratorio, con recuperaciones iniciales de platino y paladio de aproximadamente el 74% y el 73%, respectivamente, que aún no se han verificado a mayor escala. El proyecto Platreef de Ivanhoe es una de las pocas minas de elementos del grupo del platino de nueva creación desde 2019. El costo total de mantenimiento ayuda a determinar la rentabilidad de la mina; a medida que aumentan los costos de electricidad y mano de obra, los productores necesitan precios más altos del platino para mantener la producción. A pesar de la reciente debilidad de los precios, el aumento de los costos de producción y la disminución de las existencias respaldan pronósticos de precios más altos; Metals Focus elevó su pronóstico del precio del platino para 2026 a aproximadamente 2,190 dólares por onza.

Cuando los principales productores no pueden aumentar la producción, los proyectos de desarrollo y exploración que pueden agregar nueva oferta se reducen, y los inversores pueden valorar más a estas empresas. Los inversores suelen utilizar el valor empresarial por onza de recursos subterráneos para comparar empresas de recursos preproducción. Según los materiales para inversores de ValOre de mayo de 2026, empresas pares en etapa de desarrollo, como Stillwater Critical Minerals y Generation Mining, aunque reportaron recursos de tamaño similar y, en algunos casos, leyes más bajas, tienen valoraciones más altas. El próximo catalizador principal de ValOre es su primera evaluación económica preliminar, cuyo objetivo es completarse en el cuarto trimestre de 2026, y que proporcionará por primera vez estimaciones de valor actual neto, tasa interna de retorno, gastos de capital y costo total de mantenimiento.

Este artículo es compilado por Wedoany, las citas de la IA deben indicar la fuente «Wedoany»; si hay alguna infracción u otro problema, por favor notifícanos a tiempo, este sitio lo modificará o eliminará. Correo electrónico: news@wedoany.com