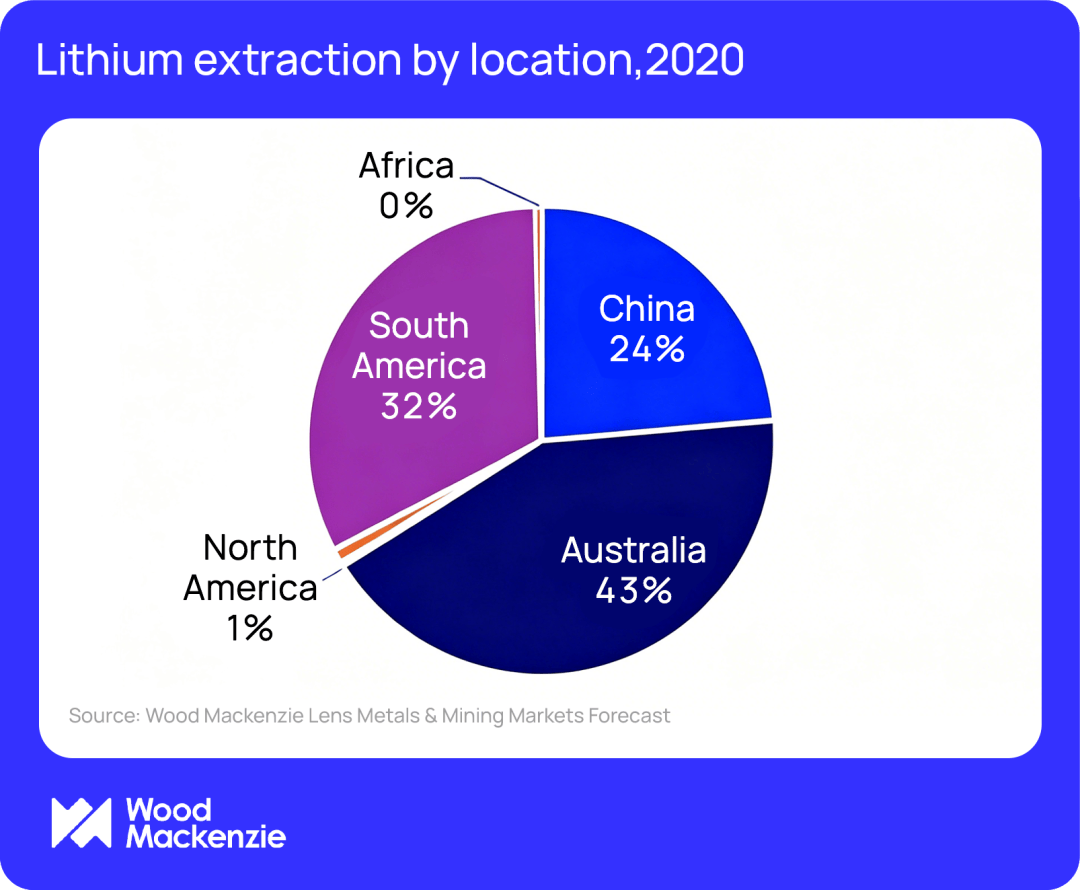

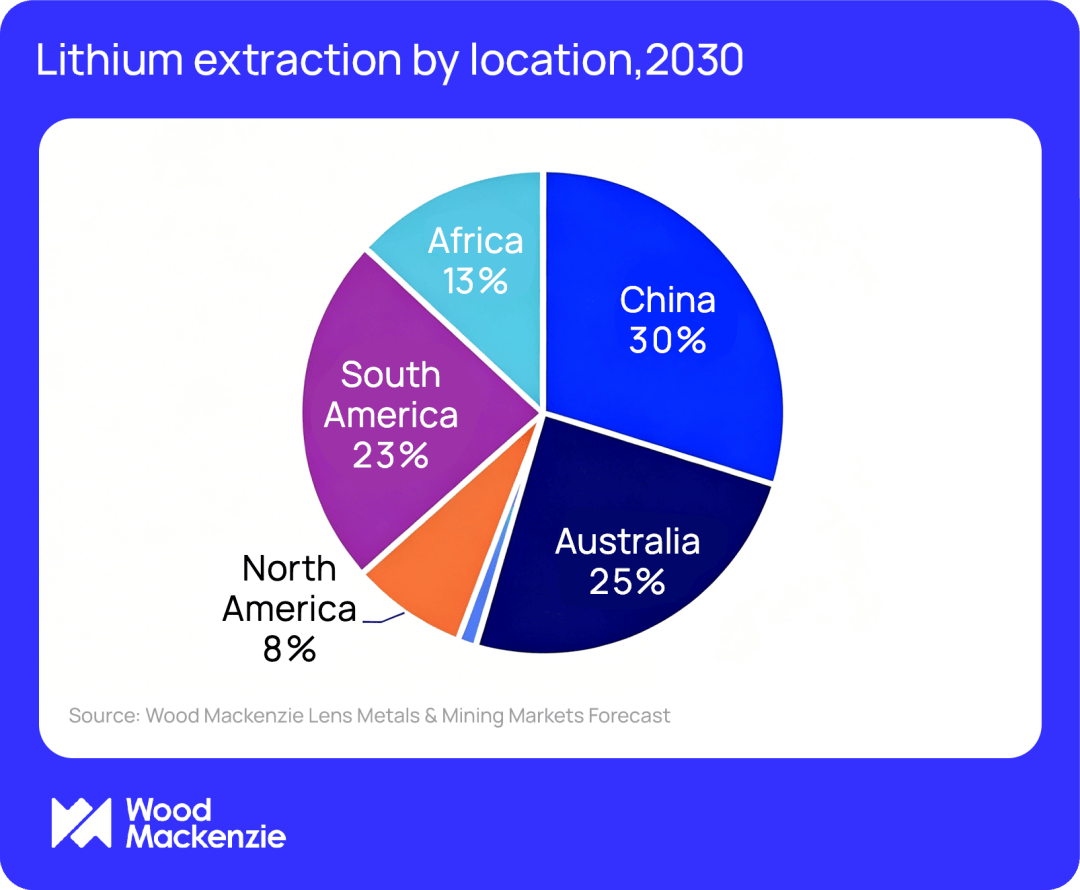

es.wedoany.com Noticia: La firma de investigación en energía y recursos Wood Mackenzie publicó en junio de 2026 un informe que señala que, para 2030, la participación controlada por empresas chinas en los derechos de los recursos de litio extraídos a nivel mundial aumentará de aproximadamente un tercio en 2020 al 39%. El informe indica que el "lugar de producción" y la "titularidad de los derechos" del litio global están mostrando una polarización cada vez más marcada, una tendencia que está reconfigurando la cadena de suministro de minerales críticos y la cadena de suministro inteligente a nivel mundial.

Según el análisis de Wood Mackenzie basado en los datos de su plataforma Lens Metals & Mining, Australia, que ha dominado durante mucho tiempo el panorama global del suministro de litio, representaba el 43% de la producción minera mundial en 2020, pero se espera que esta proporción caiga al 25% para 2030. Esto no se debe a una contracción en la inversión minera en Australia, sino al rápido aumento de la capacidad de producción en otras regiones, especialmente en África. Se prevé que la participación de África en la extracción mundial de litio pase de casi cero en 2020 al 13% en 2030, lo que marca uno de los cambios regionales más disruptivos en la cadena upstream del litio a nivel global. Aunque geográficamente el crecimiento de la producción minera se está diversificando, la titularidad de los activos sigue altamente concentrada en un puñado de empresas, lideradas principalmente por compañías chinas.

La distribución de los derechos de participación de las empresas chinas ya se extiende mucho más allá de sus propias minas nacionales. Las compañías chinas han establecido participaciones significativas en activos en Australia y Argentina, al mismo tiempo que despliegan capital a gran escala en África, llenando el vacío dejado por los inversores occidentales, cada vez más cautelosos. La reciente propuesta de Huayou Cobalt para adquirir Atlantic Lithium y participar conjuntamente en el proyecto Ewoyaa en Ghana es el último ejemplo de la expansión de la participación china en el panorama global del litio. Anteriormente, transacciones como la adquisición por parte de Tianqi Lithium del 51% de los derechos en la mina Greenbushes en Australia Occidental, y la inversión de Hainan Mining en el proyecto de litio Bougouni en Malí, ya habían consolidado la posición de las empresas chinas en las regiones productoras clave.

Wood Mackenzie señala que África muestra con mayor claridad la creciente brecha entre la producción de litio y su propiedad. Aunque para 2030 el continente africano representará el 13% de la extracción mundial de litio, se espera que las empresas con sede en África posean solo el 1% de la producción global. Salvo contadas excepciones, el crecimiento del litio en África ha sido impulsado principalmente por la financiación de capital chino. América del Sur también enfrenta presiones competitivas; se prevé que para 2030 su participación en el suministro global de litio caiga por debajo de una cuarta parte. El cuello de botella es estructural: el ciclo de producción de litio a partir de salmueras es largo, la expansión de la capacidad es extremadamente compleja, mientras que la capacidad de producción de roca dura en otras regiones del mundo continúa expandiéndose rápidamente. Se espera que las empresas con sede en Australia, respaldadas tanto por sus activos nacionales como por inversiones en el extranjero, mantengan alrededor del 21% de la propiedad de la producción mundial de litio para 2030.

Este artículo es compilado por Wedoany, las citas de la IA deben indicar la fuente «Wedoany»; si hay alguna infracción u otro problema, por favor notifícanos a tiempo, este sitio lo modificará o eliminará. Correo electrónico: news@wedoany.com