es.wedoany.com Noticia: Los blancos de pulverización catódica tienen una amplia gama de aplicaciones downstream, cubriendo principalmente campos como circuitos integrados semiconductores, pantallas planas y células fotovoltaicas. Múltiples tendencias industriales continúan expandiendo el espacio de mercado. La expansión de la industria de semiconductores, la profundización de la aplicación de la tecnología de capas finas, junto con la miniaturización y el alto rendimiento de los dispositivos electrónicos y la popularización de 5G, IA, IoT y vehículos de nueva energía, proporcionan un impulso de crecimiento central para el mercado de blancos.

Definición de blancos de pulverización catódica

Los blancos de pulverización catódica se dividen principalmente en cinco categorías según el material y la función: blancos de metales de alta pureza y aleaciones, blancos de óxidos conductores transparentes (TCO), blancos de compuestos dieléctricos cerámicos, blancos magnéticos y de almacenamiento, y blancos de metales preciosos y funciones especiales. Los blancos de metales de alta pureza se utilizan para capas conductoras de semiconductores, los blancos TCO para electrodos transparentes en pantallas y fotovoltaica, los blancos de compuestos cerámicos para capas aislantes y protectoras, los blancos magnéticos para medios de almacenamiento, y los blancos de metales preciosos para electrodos de alta gama y recubrimientos ópticos. La diferencia central entre los diversos tipos de blancos radica en la composición química, los requisitos de pureza y los escenarios de aplicación, constituyendo conjuntamente la base de materiales clave para el proceso de deposición de capas finas.

Políticas de desarrollo de la industria de blancos de pulverización catódica

En los últimos años, la industria china de blancos de pulverización catódica ha recibido gran atención de los gobiernos en todos los niveles y un fuerte apoyo de las políticas industriales nacionales. El país ha emitido sucesivamente múltiples políticas para fomentar el desarrollo y la innovación de la industria de blancos de pulverización catódica. Políticas industriales como el Plan de Trabajo para el Crecimiento Estable de la Industria de Metales No Ferrosos (2025-2026), el Plan de Implementación para el Desarrollo de Alta Calidad de la Industria del Oro (2025-2027) y el Plan de Acción para la Mejora de Estándares que Guía la Optimización y Actualización de la Industria de Materias Primas (2025-2027) proporcionan perspectivas de mercado claras y amplias para el desarrollo de la industria de blancos de pulverización catódica, ofreciendo a las empresas un buen entorno para la producción y operación. La situación específica se detalla a continuación:

Estado actual del desarrollo de la industria de blancos de pulverización catódica

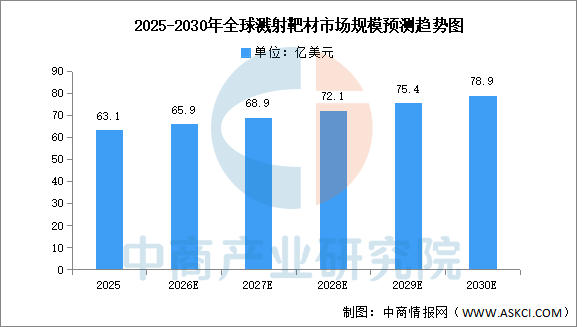

1. Tamaño del mercado global

Impulsado por la demanda continua de actualización de blancos de metales ultrapuros/TCO en procesos avanzados de semiconductores, almacenamiento y paneles de visualización, el tamaño del mercado global de blancos de pulverización catódica mantiene un crecimiento. Según el Informe de Investigación Especial sobre Perspectivas y Tendencias del Mercado de la Industria de Blancos de Pulverización Catódica en China 2026-2031 publicado por el Instituto de Investigación de la Industria Comercial de China (CICRI), en 2025, el tamaño del mercado global de blancos de pulverización catódica fue de 63.1 mil millones de dólares estadounidenses. Los analistas del CICRI predicen que el tamaño del mercado global de blancos de pulverización catódica crecerá de 65.9 mil millones de dólares en 2026 a 78.9 mil millones de dólares en 2030, con una tasa de crecimiento anual compuesta (CAGR) del 4.57% durante el período de pronóstico.

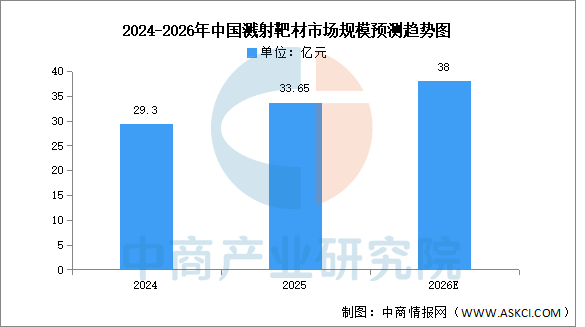

2. Tamaño del mercado en China

Según el Informe de Investigación Especial sobre Perspectivas y Tendencias del Mercado de la Industria de Blancos de Pulverización Catódica en China 2026-2031 publicado por el CICRI, el tamaño del mercado chino de blancos de pulverización catódica en 2025 fue de aproximadamente 33.65 mil millones de RMB. Los analistas del CICRI pronostican que el tamaño del mercado chino de blancos de pulverización catódica aumentará a 38 mil millones de RMB en 2026.

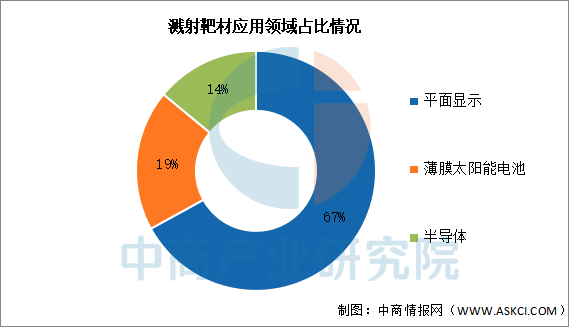

3. Proporción por áreas de aplicación

Los blancos de pulverización catódica se aplican principalmente en el campo de las pantallas planas, representando más de la mitad del mercado. Mientras tanto, el tamaño del mercado de blancos para energía solar y blancos para semiconductores aún se encuentra en una fase de crecimiento, representando el 19% y el 14% respectivamente en los tres principales mercados de aplicación segmentados.

4. Análisis de empresas clave

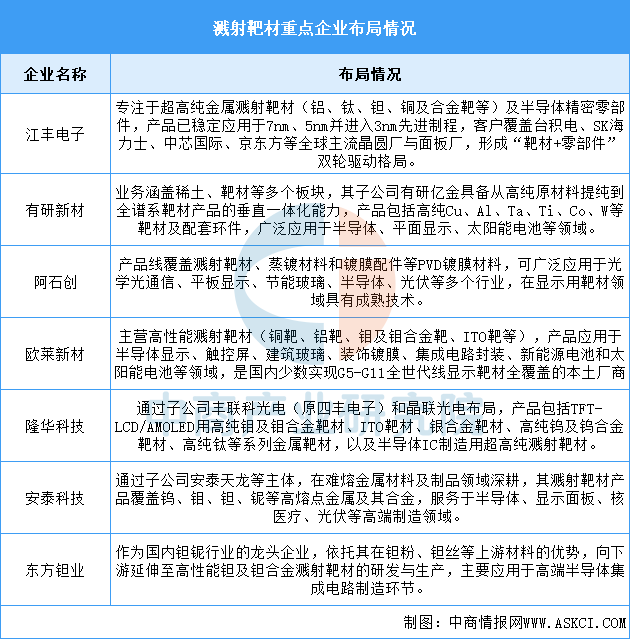

En general, las empresas líderes en blancos de pulverización catódica en China han formado un patrón industrial de diferenciación y plataforma simultáneas. Empresas del primer escalón, como Jiangfeng Electronics (KFMI) y Youyan New Materials, aprovechando su profunda acumulación en el campo de materiales metálicos de ultra alta pureza, han logrado ingresar con éxito a la cadena de suministro global de procesos avanzados de semiconductores y se están expandiendo activamente a campos relacionados, como componentes de precisión para semiconductores, construyendo competitividad de plataforma. Las empresas del segundo escalón han establecido ventajas en mercados segmentados como paneles de visualización, fotovoltaica y óptica, y están diversificando sus productos para incursionar en nuevas áreas de aplicación con el fin de contrarrestar los ciclos industriales. En general, la industria está transitando de ser un proveedor único de materiales a un proveedor integral de servicios que ofrece "materiales + soluciones de proceso", siendo la sustitución de importaciones por producción nacional y la expansión hacia áreas de alto valor agregado las líneas principales de desarrollo común.

Empresas clave en la industria de blancos de pulverización catódica

1. Jiangfeng Electronics (KFMI)

La actividad principal de Ningbo Jiangfeng Electronic Materials Co., Ltd. es la investigación, desarrollo, producción y venta de blancos de pulverización catódica de metales de ultra alta pureza y componentes de precisión para semiconductores. Los productos principales de Jiangfeng Electronics son blancos de pulverización catódica de metales de ultra alta pureza, incluyendo blancos de aluminio de ultra alta pureza, blancos y anillos de titanio de ultra alta pureza, blancos y anillos de tantalio de ultra alta pureza, blancos de cobre de ultra alta pureza y aleaciones de cobre, blancos de tungsteno-titanio, blancos de níquel y blancos de tungsteno.

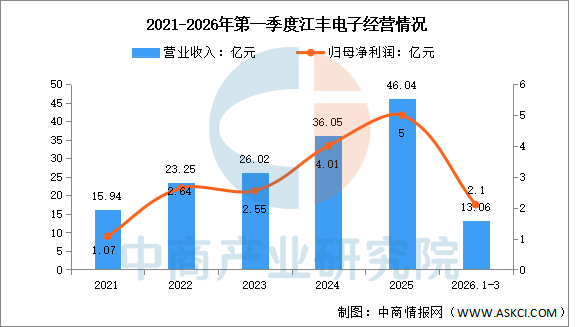

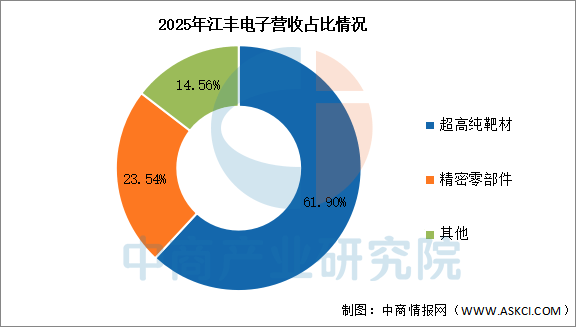

En el primer trimestre de 2026, los ingresos operativos alcanzaron los 1.306 mil millones de RMB, un aumento interanual del 30.6%; el beneficio neto atribuible a la empresa matriz fue de 210 millones de RMB, un aumento interanual del 33.76%. En 2025, los productos principales incluyeron blancos de ultra alta pureza y componentes de precisión, con ingresos que representaron el 61.90% y el 23.54% del total, respectivamente.

2. Youyan New Materials

El despliegue de blancos de pulverización catódica de Youyan New Materials se realiza principalmente a través de su subsidiaria controlada Youyan Yijin, que es una de las pocas plataformas de blancos para semiconductores en China que integra toda la cadena de "purificación de metales de ultra alta pureza - prensado en caliente/fusión de blancos - mecanizado de precisión - limpieza y embalaje". Sus productos principales cubren blancos de metales de ultra alta pureza como Al, Cu, Ti, Ta, así como blancos de metales preciosos de la serie Au/Ag/Pt y materiales de evaporación, centrándose en la certificación y producción en masa para fábricas de obleas de 12 pulgadas. Al mismo tiempo, aprovechando la ventaja de pureza de los materiales del grupo Youyan y la ventana de políticas de la Lista de Primeros Lotes/categorías alentadas, combina el "autoabastecimiento de metales de ultra alta pureza + certificación de blancos terminados", formando una barrera desde el lado del material en lugar de solo procesar materias primas.

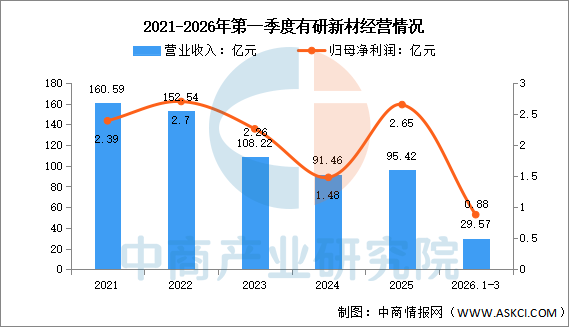

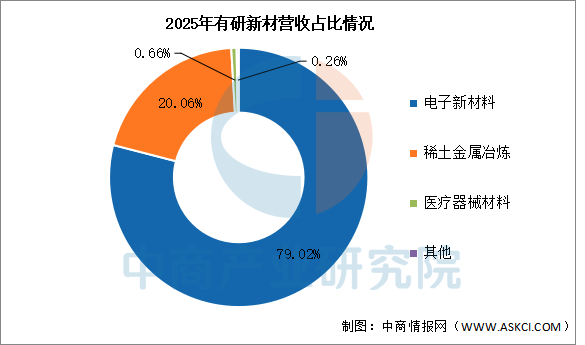

En el primer trimestre de 2026, los ingresos operativos alcanzaron los 2.957 mil millones de RMB, un aumento interanual del 60.71%; el beneficio neto atribuible a la empresa matriz fue de 88 millones de RMB, un aumento interanual del 31.34%. En 2025, los negocios principales incluyeron nuevos materiales electrónicos, fundición de metales de tierras raras y materiales para dispositivos médicos, con ingresos que representaron el 79.02%, 20.06% y 0.66% del total, respectivamente.

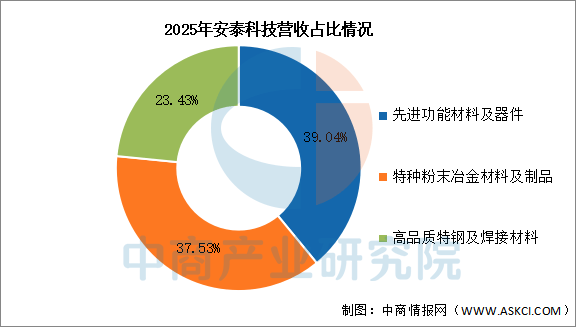

3. Antai Technology (AT&M)

La actividad principal de Antai Technology Co., Ltd. son tres negocios: la industria de materiales y productos de pulvimetalurgia de alta gama, la industria de materiales y dispositivos funcionales avanzados, y la industria de aceros especiales de alta calidad y materiales de soldadura. Los productos principales de Antai Technology incluyen productos sinterizados de tungsteno-molibdeno, productos de aleaciones de alta densidad, sustratos de disipación de calor para semiconductores, blancos de pulverización catódica de molibdeno, conjuntos compuestos de tungsteno-cobre, conjuntos compuestos de tungsteno-tantalio, insertos de blancos, limitadores de tipo tungsteno en serie, componentes de la primera pared y el manto, herramientas convencionales de diamante, herramientas profesionales e industriales, materiales compuestos de gestión térmica de diamante y materiales de carburo cementado de alto rendimiento, polvos para inductores moldeados, polvos para núcleos de polvo magnético metálico, polvos MIM, productos moldeados por inyección de metal, imanes y productos de NdFeB, cintas y productos amorfos, cintas y productos nanocristalinos, aleaciones de precisión, cintas de aleaciones especiales, cintas de aleaciones de precisión de grado electrónico, aceros rápidos de alto rendimiento, aceros para herramientas de pulvimetalurgia, aceros pulverizados, alambres tubulares de alto rendimiento, alambres macizos de soldadura especiales, electrodos de soldadura especiales, cintas de soldadura, alambres de soldadura sumergida y fundentes.

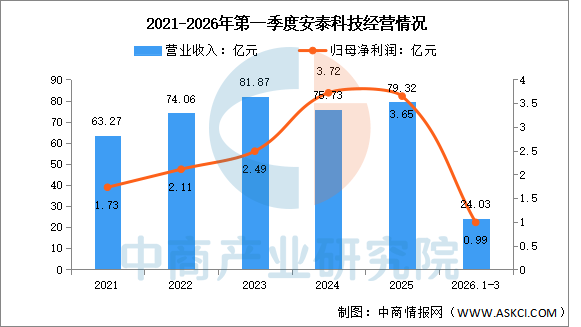

En el primer trimestre de 2026, los ingresos operativos alcanzaron los 2.403 mil millones de RMB, un aumento interanual del 34.85%; el beneficio neto atribuible a la empresa matriz fue de 99 millones de RMB, un aumento interanual del 19.28%. En 2025, los productos principales incluyeron materiales y dispositivos funcionales avanzados, materiales y productos de pulvimetalurgia especial, y aceros especiales de alta calidad y materiales de soldadura, con ingresos que representaron el 39.04%, 37.53% y 23.43% del total, respectivamente.

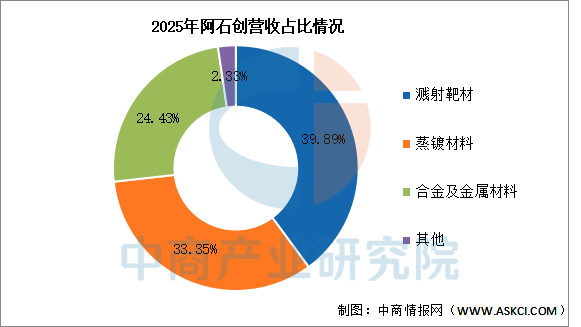

4. Acetron (Ashton)

La actividad principal de Fujian Acetron New Materials Co., Ltd. es la investigación, producción y venta de materiales de recubrimiento por deposición física en fase de vapor (PVD). Los productos principales de Acetron son blancos de pulverización catódica, materiales de evaporación y accesorios de recubrimiento.

En el primer trimestre de 2026, los ingresos operativos alcanzaron los 426 millones de RMB, un aumento interanual del 41.53%; el beneficio neto atribuible a la empresa matriz fue de 18 millones de RMB, un aumento interanual del 550%. En 2025, los productos principales incluyeron blancos de pulverización catódica, materiales de evaporación y aleaciones y materiales metálicos, con ingresos que representaron el 39.89%, 33.35% y 24.43% del total, respectivamente.

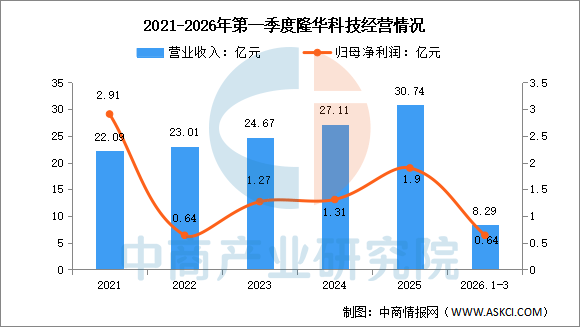

5. Longhua Technology (Lonhua)

La actividad principal de Longhua Technology Group (Luoyang) Co., Ltd. es la investigación, desarrollo, producción y venta de nuevos materiales electrónicos, materiales compuestos poliméricos y equipos de intercambio de calor y ahorro de energía industrial; así como productos y servicios de tratamiento de agua ambiental. Los productos principales de Longhua Technology son nuevos materiales electrónicos, materiales compuestos poliméricos, y productos y servicios de ahorro de energía y protección ambiental.

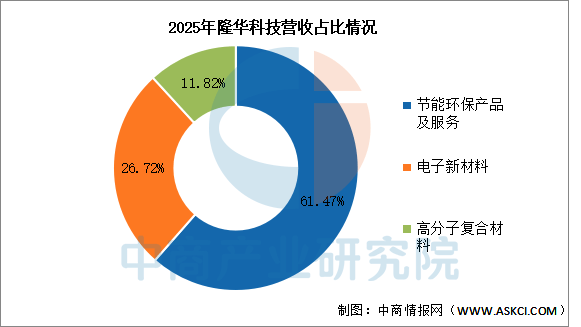

En el primer trimestre de 2026, los ingresos operativos alcanzaron los 829 millones de RMB, un aumento interanual del 29.73%; el beneficio neto atribuible a la empresa matriz fue de 64 millones de RMB, un aumento interanual del 42.22%. En 2025, los productos principales incluyeron productos y servicios de ahorro de energía y protección ambiental, nuevos materiales electrónicos y materiales compuestos poliméricos, con ingresos que representaron el 61.47%, 26.72% y 11.82% del total, respectivamente.

Perspectivas de desarrollo de la industria de blancos de pulverización catódica

1. Avances en procesos centrales consolidan la base autónoma

Como material de recubrimiento central en campos como semiconductores, pantallas planas y fotovoltaica, los blancos de pulverización catódica han enfrentado durante mucho tiempo un monopolio extranjero en áreas de alta gama. La industria está abordando continuamente procesos centrales como la purificación de metales de alta pureza, el control de la homogeneidad del grano, la unión del respaldo y el mecanizado de precisión, y está desarrollando sistemas de composición diferenciados y soluciones de microestructura para diferentes escenarios downstream. Estos avances en tecnologías subyacentes ayudan a la industria a desprenderse gradualmente de la dependencia de blancos de alta gama importados, construyendo capacidades de control autónomo desde la materia prima hasta el producto terminado, proporcionando un soporte de material estable para los procesos de fabricación clave downstream y fortaleciendo la base de seguridad industrial.

2. Demanda de alta gama downstream impulsa la iteración de productos

Con el avance de los procesos de semiconductores de última generación, el aumento de la capacidad de producción de paneles OLED de alta generación, la iteración tecnológica de células fotovoltaicas de alta eficiencia y el desarrollo de campos emergentes como el empaquetado avanzado y el almacenamiento magnético, los requisitos downstream para la pureza, densidad, consistencia entre lotes y adaptabilidad del proceso de los blancos se vuelven más estrictos, lo que también genera demanda de aplicación para múltiples tipos nuevos de blancos. Esta demanda downstream estratificada y clasificada ayuda a la industria a definir direcciones claras para la investigación tecnológica y la actualización de productos, evitando inversiones repetitivas de bajo nivel, y acelera la certificación y el volumen de productos de alta gama a través de la retroalimentación de pruebas reales en líneas de producción downstream.

3. Colaboración en toda la cadena industrial optimiza la eficiencia del suministro

La industria está estableciendo mecanismos de colaboración profunda con proveedores upstream de metales de alta pureza, fabricantes downstream de equipos de deposición de capas finas, fábricas de obleas y fabricantes de paneles, integrando toda la cadena desde el control de pureza de la materia prima, el diseño estructural del blanco y la adaptación de la ventana del proceso de deposición, hasta el reciclaje de residuos. Esta optimización colaborativa entre eslabones ayuda a las empresas de blancos a reducir los costos de prueba y error en I+D, acortar el ciclo de certificación de productos desde el laboratorio hasta la línea de producción en masa, y también responder de manera más flexible a las necesidades personalizadas de los clientes downstream, mejorando la resiliencia y la eficiencia de respuesta de toda la cadena de suministro.

Este artículo es compilado por Wedoany, las citas de la IA deben indicar la fuente «Wedoany»; si hay alguna infracción u otro problema, por favor notifícanos a tiempo, este sitio lo modificará o eliminará. Correo electrónico: news@wedoany.com