es.wedoany.com Noticia: Aunque las reservas globales de uranio pueden satisfacer las expectativas de demanda a largo plazo, la oferta aún enfrenta cuellos de botella en la extracción y el procesamiento. Para expandir la capacidad de producción, se necesita depender de empresas de exploración más flexibles, de tamaño pequeño y mediano, mientras que los factores geopolíticos continúan perturbando la cadena del ciclo del combustible nuclear, que está altamente concentrada. La etapa de conversión de uranio está controlada principalmente por la corporación estatal rusa Rosatom, la francesa Orano y la empresa conjunta anglo-germano-neerlandesa Urenco, junto con su filial estadounidense.

Actualmente, la producción primaria de minas, plantas de conversión y plantas de enriquecimiento sigue siendo la principal fuente de suministro para los reactores nucleares del mundo. Con el agotamiento de los yacimientos existentes a mediados de la próxima década, se espera que la necesidad de nuevo suministro de uranio sea más urgente. La Asociación Nuclear Mundial (World Nuclear Association) declaró a Stockhead que, según las políticas actuales, la demanda de uranio para los reactores globales en 2025 se estima en 68.920 toneladas, y se prevé que se duplique a más de 150.000 toneladas para 2040. En un escenario más optimista, con más países incorporando la energía nuclear en su futura matriz energética, esta cifra podría superar las 204.000 toneladas para 2040.

En el ámbito político, el parlamento sueco puso fin en enero a la prohibición de la minería de uranio, simplificando los procesos de permisos para la extracción y el procesamiento de uranio. Esta política entrará en vigor a mediados de julio, momento en el que la minería de uranio ya no se clasificará como instalación nuclear, alineándose así con la extracción de otros metales y minerales. Este cambio es una señal positiva para el yacimiento Häggån de Aura Energy (ASX:AEE), que contiene 800 millones de libras de uranio, uno de los mayores recursos de uranio sin explotar del mundo. El Servicio Geológico de Suecia ha designado Häggån como un yacimiento de interés nacional. Además, Aura Energy ha firmado un memorando de entendimiento (MoU) con una empresa internacional de energía nuclear para avanzar en la decisión final de inversión de su proyecto de uranio Tiris, ubicado en Mauritania. El memorando cubre posibles inversiones, compra de uranio y cooperación técnica, proporcionando una vía para obtener un socio estratégico con financiación adecuada. En otras regiones, Atomic Eagle (ASX:AEU) ha superado los obstáculos ambientales y sociales para el proyecto de uranio Muntanga en Zambia. QX Resources (ASX:QXR) posee el proyecto de uranio superficial Madaba en la cuenca de Luwegu, Tanzania. Alligator Energy (ASX:AGE), tras completar la primera estimación de recursos del yacimiento Plumbush, ha aumentado en un 67% los recursos de uranio de su proyecto Samphire en el sur de Australia, alcanzando los 30 millones de libras de U3O8.

Canadá ha lanzado una nueva estrategia nuclear, destacando el papel clave de la energía nuclear para impulsar el futuro del país. El gobierno planea basarse en la infraestructura existente, incluyendo tecnología de reactores soberanos, yacimientos de uranio de clase mundial en Saskatchewan, y la fuerza laboral y cadena de suministro nuclear. El Ministro de Energía y Recursos Naturales, Tim Hodgson, afirmó que Canadá está avanzando en la construcción de energía nuclear a un ritmo no visto en generaciones. Varias empresas de exploración respaldadas por Australia, incluyendo Terra Critical Minerals (ASX:T92), Infini Resources (ASX:I88) y Cosa Resources (CSE:COSA), ya operan en Canadá. Paladin Energy (ASX:PDN), conocida por la mina de uranio Langer Heinrich en Namibia, descubrió el yacimiento de alta ley Atlas durante la perforación de invierno de 2026 en Patterson Lake South, Saskatchewan. A principios de este año, Canadá aprobó la primera mina de uranio comercial de recuperación in situ, Phoenix, que forma parte del proyecto Wheeler River operado por Denison Mines (TSX:DML). La construcción comenzó en marzo, con el objetivo de lograr la primera producción comercial a mediados de 2028. El presidente y CEO de Denison, David Cates, calificó esto como la primera gran mina de uranio nueva en Canadá en más de dos décadas.

En Estados Unidos, la energía nuclear representa aproximadamente una quinta parte de la generación eléctrica, y el gobierno se ha fijado el objetivo de cuadruplicar la capacidad nuclear para 2050. El Subsecretario de Estado de EE. UU., Thomas DiNanno, afirmó que sin energía nuclear, el mundo no puede alimentar la industria, satisfacer las demandas de inteligencia artificial ni asegurar su futuro energético. Con la prohibición de importaciones relacionadas con Rusia en 2024, la producción y exploración nacionales en EE. UU. se están acelerando. En noviembre de 2025, el uranio fue oficialmente reincluido en la lista de minerales críticos del Servicio Geológico de Estados Unidos (USGS), junto con la adición de otro elemento, el boro (boron), utilizado para estabilizar las barras de control del núcleo del reactor. Sin embargo, EE. UU. carece de instalaciones operativas a escala comercial para la producción de uranio de baja ley enriquecido de alta pureza, el tipo de combustible nuclear necesario para los reactores modulares pequeños (SMRs) avanzados. A pesar de ser el mayor consumidor de uranio del mundo, la producción nacional de EE. UU. satisface menos del 1% de la demanda comercial interna. Peninsula Energy (ASX:PEN) está trabajando para reiniciar la producción comercial de su proyecto de uranio Lance en Wyoming, que cuenta con recursos conforme al estándar JORC: 20.700 toneladas de uranio con una ley del 0,04%, de las cuales 6.080 toneladas son recursos medidos e indicados. American Uranium (ASX:AMU) está avanzando en el estudio de alcance y la mejora de recursos del proyecto Lo Herma en Wyoming, con planes de completarlo este año. Laramide Resources (ASX:LAM), en la que Boss Energy (ASX:BOE) tiene participación, posee activos de recuperación in situ (ISR) y de roca dura en Utah y Nuevo México. Anson Resources (ASX:ASN) tiene expectativas sobre el proyecto Yellow Cat en Utah, cuyos resultados de análisis de muestras de roca muestran leyes de uranio de hasta el 10,33% y de vanadio de hasta el 25,6%.

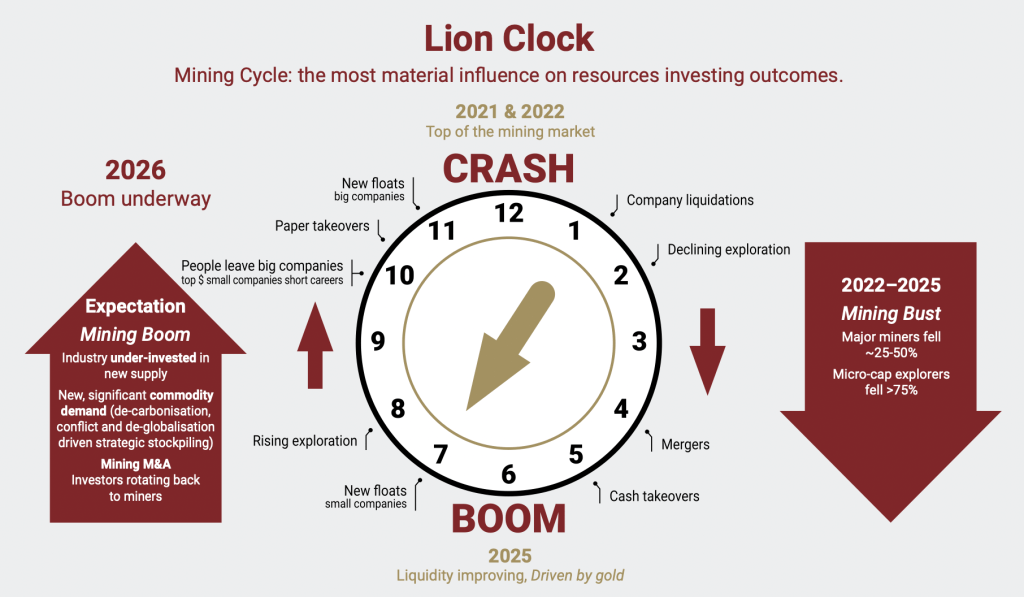

En cuanto a las señales de precios, tras el accidente nuclear de Fukushima en 2011, el precio del uranio se desplomó más del 70%, estabilizándose en alrededor de 20 dólares por libra entre 2016 y 2017. Con la expiración de contratos, muchos productores suspendieron o redujeron sus operaciones. Pero las perspectivas han cambiado rápidamente. Según datos de Trading Economics, los futuros de uranio en EE. UU., que superaron los 100 dólares por libra en enero, rondaban los 85 dólares por libra en junio. La Asociación Nuclear Mundial señaló que la producción de uranio está respondiendo a señales de mercado más favorables, incluyendo la reanudación de proyectos, la extensión de la vida útil y el aumento del gasto en exploración. Grandes productores como la canadiense Cameco han exigido en los contratos de suministro un precio mínimo de 90 dólares por libra y un precio máximo de 160 dólares por libra. El récord histórico del precio al contado del uranio fue de 148 dólares por libra en mayo de 2007.

A pesar de los desafíos en la oferta, las perspectivas de demanda son sólidas. La energía nuclear se está recuperando a un ritmo acelerado. Según la Agencia Internacional de la Energía (AIE), más de 40 países están experimentando un aumento en la inversión, avances tecnológicos y políticas de apoyo. El último informe "Global Energy Review" muestra que la capacidad de reactores nucleares en construcción se encuentra en uno de los niveles más altos de los últimos 30 años. A finales de 2025, la capacidad nuclear global era de 420 gigavatios (GW), con más de 30 países operando reactores. En 2025, comenzaron la construcción de 10 reactores, 9 de ellos en China y 1 en Rusia, con una capacidad total de 12,2 GW. La mitad de la capacidad mundial en construcción se encuentra en China, cuya capacidad total instalada se espera que alcance los 100 GW alrededor de 2030. Japón también está reactivando activamente sus reactores para reducir la dependencia del gas natural importado y satisfacer la demanda eléctrica de los centros de datos, con el objetivo de que la energía nuclear proporcione una quinta parte de su electricidad para 2040. De los 33 reactores operables de Japón, 15 han reanudado su funcionamiento, incluida la unidad 6 de la central nuclear de Kashiwazaki-Kariwa en la prefectura de Niigata, la más grande del país.

El crecimiento explosivo de los centros de datos impulsados por inteligencia artificial ha aumentado aún más la demanda de electricidad baja en carbono. Según Goldman Sachs Research, la energía nuclear, el gas natural, las energías renovables y las tecnologías de baterías pueden alimentar los centros de datos. Las grandes empresas tecnológicas estadounidenses ya han firmado contratos para nueva capacidad nuclear, y se espera que el consumo eléctrico de los centros de datos se duplique para 2030. Según datos de Goldman Sachs, se necesitarían entre 85 y 90 GW de nueva capacidad nuclear para satisfacer todo el crecimiento proyectado de la demanda eléctrica de los centros de datos para 2030. Los recientes contratos nucleares y los indicios de un mayor interés por parte de varios países sugieren que la inversión aumentará significativamente en los próximos cinco años.

En las negociaciones climáticas internacionales de 2023, los principales países acordaron triplicar la capacidad nuclear global para 2050. Los principales países nucleares, incluyendo China, Francia, India, Rusia y Estados Unidos, se espera que representen casi 980 GWe de capacidad total para 2050. Una coalición liderada por empresas como Google, Meta y Amazon, junto con 38 países, se comprometió a apoyar esta iniciativa. Desde entonces, Bélgica, Brasil, China e Italia también han respaldado la declaración. La Directora General de la Asociación Nuclear Mundial, Sama Bilbao y León, afirmó que si se cumplen los objetivos gubernamentales, la capacidad nuclear podría superar el objetivo de triplicarse, y que los gobiernos y la industria deben convertir la ambición en acción y entregar resultados.

El panorama nuclear está cambiando, pero Rusia aún tiene cartas importantes en la tecnología nuclear. El Director Ejecutivo de la AIE, Fatih Birol, señaló que más del 99% de la capacidad de enriquecimiento se concentra en cuatro países proveedores, y Rusia representa el 40% de la capacidad global de enriquecimiento, la mayor participación individual. La alta concentración de la tecnología nuclear y la producción y enriquecimiento de uranio plantea riesgos futuros, destacando la necesidad de diversificar la cadena de suministro. Según la AIE, casi todos los reactores nucleares actualmente en construcción son de gran tamaño, con la mayoría de las capacidades superiores a 1.000 megavatios (MW). Se espera que el crecimiento de la capacidad nuclear en China e India aumente significativamente, y más de la mitad de los nuevos reactores previstos se ubicarán en estos dos países. China también opera un reactor modular pequeño terrestre, mientras que Rusia opera uno marítimo. Según datos del Servicio Geológico de Estados Unidos, Kazajistán, Canadá, Namibia, Australia, Uzbekistán, Rusia, China y Níger son los mayores productores mundiales de uranio. Sin embargo, Australia posee las mayores reservas de recursos de uranio, con un 24% del total mundial, seguida de Kazajistán y Canadá, cada uno con un 11%.

El último informe "World Nuclear Fuel Report" señala que las fuentes de suministro identificadas por sí solas no pueden satisfacer la demanda futura. Además de reiniciar minas inactivas y proyectos en construcción y planificados, es necesario poner en producción otros nuevos proyectos. También se requiere una exploración significativa, tecnologías mineras innovadoras, procesos de aprobación eficientes e inversiones oportunas para convertir los recursos en uranio refinado para la producción de combustible nuclear. En 2024, la producción mundial de uranio fue de 60.213 toneladas, un 22% más que en 2022. Se espera que la producción a corto plazo supere los niveles de 2016 (63.207 toneladas de uranio). Sin embargo, a largo plazo, se prevé que la producción de las minas existentes se reduzca a la mitad entre 2030 y 2040, lo que generará una gran brecha entre la demanda de los reactores y la producción. Hace una década, la producción primaria de uranio estaba geográficamente dispersa e involucraba a muchas empresas, pero ahora el 92% del suministro mundial de uranio proviene de los diez principales productores. La Asociación Nuclear Mundial afirmó que se necesitan nuevas minas para compensar las pérdidas de producción esperadas a finales de la década de 2030, lo que abre la puerta a más jurisdicciones y actores más pequeños.

Este artículo es compilado por Wedoany, las citas de la IA deben indicar la fuente «Wedoany»; si hay alguna infracción u otro problema, por favor notifícanos a tiempo, este sitio lo modificará o eliminará. Correo electrónico: news@wedoany.com