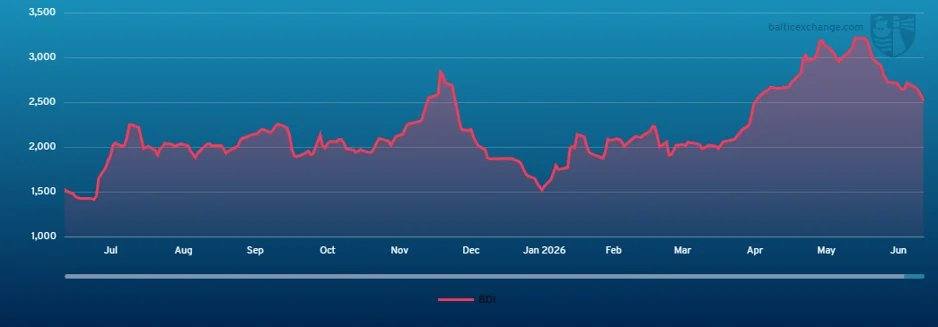

es.wedoany.com Noticia: El índice de fletes de carga seca a granel del Báltico (BDI) volvió a bajar la semana pasada, cerrando en 2524 puntos al 26 de junio de 2026, por debajo de los 2722 puntos de una semana antes.

El mercado de buques tipo Capesize experimentó una semana difícil, con el optimismo cauteloso inicial rápidamente reemplazado por una amplia debilidad en ambos océanos. El mercado comenzó la semana relativamente equilibrado, respaldado por un fuerte cierre el viernes anterior, una mayor actividad en el Atlántico Sur (Brasil y África Occidental) y la participación estable de mineros en el Pacífico. Sin embargo, a medida que disminuyó el volumen de carga y aumentó la disponibilidad de tonelaje, la resiliencia del mercado se desvaneció. En el Pacífico, la presencia continua de los principales mineros no fue suficiente para sostener los fletes, y la ruta C5 cayó de 11,65 USD a 10,20 USD al final de la semana. El mercado del Atlántico, inicialmente respaldado por consultas en Brasil y África Occidental, mantuvo niveles firmes en C3, pero luego la reducción de carga y el aumento de buques en lastre generaron presión, con el flete C3 cayendo de 32,50 USD a 28,00 USD. El Atlántico Norte mostró mayor resiliencia, con apoyo esporádico de consultas transatlánticas y de ida, pero no logró cambiar la tendencia negativa general. El BCI 182 5TC cayó de 36.946 USD a 33.014 USD durante la semana, y el mercado entró en una postura defensiva.

Panamá El mercado de buques tipo Panamax/Kamsarmax comenzó la semana de manera tentativa, con el P5TC cayendo en medio de sentimientos mixtos en el Atlántico y debilidad en el Pacífico. La actividad en el Atlántico mejoró a mitad de semana, con un buque de 82.000 toneladas de peso muerto (TPM) cargado desde la costa este de Sudamérica para un viaje transatlántico a 32.000 USD, y un buque similar alcanzando 34.000 USD más tarde. En operaciones de ida, un buque de 83.000 TPM entregado en India obtuvo 20.000 USD al principio, y al final de la semana un buque de 82.000 TPM subió a 21.000 USD. La escasez de tonelaje en el norte de Europa y el aumento de la carga en el comercio transatlántico y de ida respaldaron el sentimiento, impulsando el P5TC al alza más tarde. El mercado del Pacífico, inicialmente débil, se estabilizó con armadores resistiendo fletes más bajos. Un buque de 75.000 TPM entregado en Corea cerró a 12.900 USD para un viaje de ida y vuelta a Australia, y un buque de 80.000 TPM entregado en China cerró a 14.250 USD para un viaje de Australia a Singapur-Japón. La actividad de fletamento por tiempo se desaceleró, con un buque de 78.000 TPM entregado en el Lejano Oriente fletado por un año a 15.750 USD.

El segmento de buques tipo Supramax/Handymax fue más débil esta semana, con el Atlántico siendo la región más fuerte, aunque la actividad en el Golfo de México disminuyó gradualmente hacia el final de la semana. El Atlántico Sur mostró cierta resiliencia, pero la información sobre acuerdos fue escasa. Un buque de 63.000 TPM transportó chatarra desde Europa continental al Mediterráneo oriental a 23.000 USD. En Asia, surgieron presiones a la baja, con consultas lentas de carbón desde el sur. Un buque de 57.000 TPM entregado en Filipinas, pasando por el sur de China y luego entregado en Bangladesh con clínker, obtuvo 18.000 USD. Además, un buque de 63.000 TPM cerró a 18.500 USD para un viaje de ida y vuelta al Pacífico Norte, con entrega en el norte de China. Los viajes de retorno fueron relativamente lentos, con un Supramax cerrando a 21.500 USD, entregado en China, pasando por el Golfo de Adén hasta el Mediterráneo. La demanda de fletamento por tiempo fue lenta, con un buque de 63.000 TPM entregado en India fletado a corto plazo a 21.000 USD.

El mercado de buques tipo Handysize se mantuvo estable a firme esta semana, con el tonelaje ajustado y la demanda estable en el Atlántico Sur y el Golfo de México respaldando los fletes. Un buque de 38.000 TPM desde Fazendinha hasta Europa continental obtuvo 24.000 USD por viaje. Europa continental y el Mediterráneo se mantuvieron básicamente estables, con la demanda de chatarra proporcionando apoyo. Un buque de 31.000 TPM desde Liverpool hasta Jorf Lasfar cargado con chatarra obtuvo 17.000 USD. En Asia, las condiciones fueron generalmente equilibradas pero tranquilas, con un buque de 30.000 TPM entregado en Kaohsiung el 25/26 de junio para un viaje a la costa oeste de India a 17.000 USD.

En el segmento de petroleros de productos refinados, el índice de la ruta LR2 TC1 (75kt Medio Oriente/Japón) subió 18,88 puntos hasta WS509,44; la ruta TC20 (90kt Medio Oriente/Reino Unido-Europa continental) aumentó de 9,38 millones USD a 9,93 millones USD; la ruta TC15 (80kt Mediterráneo/Este) bajó ligeramente 37.000 USD hasta 4,32 millones USD, con un TCE ligeramente superior a 20.300 USD/día. El índice de la ruta LR1 TC5 (55kt Medio Oriente/Japón) aumentó 18,75 puntos hasta WS528,13; la ruta TC8 (65kt Medio Oriente/Reino Unido-Europa continental) bajó 21.385 USD hasta 8,26 millones USD. El índice de la ruta MR TC17 (35kt Medio Oriente/África Oriental) subió de WS542,14 a WS554,22 a mitad de semana, antes de caer a WS540. Los fletes MR en Europa continental cayeron, con la ruta TC2 (37kt ARA/EE. UU.-Costa Atlántica) bajando 11,25 puntos hasta WS125,31, con un TCE de 4.355 USD/día. Los fletes MR en el Golfo de EE. UU. continuaron cayendo, con la ruta TC14 (38kt Golfo de EE. UU./Reino Unido-Europa continental) bajando 12,86 puntos hasta WS137,14, con un TCE de 7.673 USD/día; la ruta TC21 (38kt Golfo de EE. UU./Caribe) cayó 32.143 USD hasta 553.571 USD, con un TCE reducido a 10.700 USD/día; el TCE combinado del triángulo atlántico MR cayó de 20.244 USD/día a 16.836 USD/día. Los fletes Handymax en el Mediterráneo tocaron fondo, con la ruta TC6 (30kt Transmediterráneo) estable en WS170, con un TCE de 14.378 USD/día; la ruta TC23 (30kt Trans-Reino Unido-Europa continental) cayó 16,94 puntos hasta WS187,5, con un TCE de 15.229 USD/día.

En el mercado VLCC, el índice de la ruta TD3C (270.000 toneladas del Golfo Pérsico a China) cayó significativamente un 33% hasta WS318,89, con un TCE cercano a 313.000 USD/día; la ruta TD34 (Golfo de Omán a China) se evaluó en WS220, 24 puntos menos que el viernes anterior. En el mercado del Atlántico, la ruta TD15 (260.000 toneladas de África Occidental a China) cayó ligeramente hasta WS188,44, con un TCE de 165.289 USD; la ruta TD22 (Golfo de EE. UU. a China) subió 238.889 USD hasta 21.361.111 USD, con un TCE ligeramente superior a 146.600 USD/día.

En el segmento Suezmax, la ruta TD20 (130.000 toneladas Nigeria/Reino Unido-Europa continental) subió aproximadamente 56 puntos hasta WS238,61, con un TCE de 115.400 USD/día; la ruta TD27 (Guyana a Reino Unido-Europa continental) subió de WS168 a WS234, con un TCE ligeramente superior a 114.000 USD/día; la ruta TD33 (145.000 toneladas USG/UKC) subió 54 puntos hasta WS198. En el Mar Negro, la ruta TD6 (135.000 toneladas CPC/Augusta) se fortaleció hasta WS266, con un TCE de 169.700 USD/día.

En el segmento Aframax, en el Mar del Norte, la ruta TD7 (80.000 toneladas Trans-Reino Unido-Europa continental) subió ligeramente 5 puntos hasta WS145, con un TCE cercano a 47.400 USD/día. En el Mediterráneo, la ruta TD19 (80.000 toneladas Transmediterráneo) cayó 33,28 puntos hasta WS153,5, con un TCE ligeramente superior a 33.240 USD/día. El mercado del Atlántico se fortaleció, con la ruta TD26 (70.000 toneladas Costa Este de México/Golfo de EE. UU.) subiendo de WS174,72 a WS193,06, con un TCE de aproximadamente 41.300 USD/día; la ruta TD9 (70.000 toneladas Covenas/Golfo de EE. UU.) subió de WS169 a WS191, con un TCE ligeramente superior a 42.100 USD/día; la ruta TD25 (70.000 toneladas Golfo de EE. UU./Reino Unido-Europa continental) subió 28,33 puntos hasta WS191,94, con un TCE ligeramente superior a 40.513 USD/día. En cuanto a las exportaciones de Vancouver, la ruta TD28 (80.000 toneladas de crudo de Vancouver a China) subió 80.000 USD hasta 3.130.000 USD, con un TCE de aproximadamente 47.300 USD/día; la ruta TD29 (80.000 toneladas de crudo de Vancouver a la Costa Oeste de EE. UU.) subió 4,5 puntos hasta WS230,5.

El mercado de GNL enfrentó presiones a la baja, con la mayoría de las rutas registrando fletes más bajos. El flete de la ruta BLNG1 Australia-Japón cayó 5.200 USD semanalmente hasta 75.000 USD/día; la ruta BLNG2 Golfo de EE. UU.-Europa continental subió ligeramente en sentido contrario, 1.600 USD hasta 90.100 USD/día; la ruta BLNG3 Golfo de EE. UU.-Japón cayó 1.800 USD hasta 99.200 USD/día. El sentimiento en el mercado de fletamento por tiempo se debilitó, con el flete a seis meses cayendo 1.600 USD hasta 99.800 USD/día, el de un año cayendo 2.400 USD hasta 77.633 USD/día, y el de tres años cayendo 1.300 USD hasta 78.900 USD/día.

El mercado de GLP continuó bajo presión, con actividad baja. El flete de la ruta BLPG1 Ras Tanura-Chiba cerró en 211,25 USD, con un rendimiento TCE de 205.504 USD/día; la ruta BLPG2 Houston-Flushing cayó 14,75 USD semanalmente hasta 90,25 USD, con un rendimiento TCE que cayó 21.119 USD hasta 92.027 USD/día; la ruta BLPG3 Houston-Chiba cayó 21,92 USD hasta 158,08 USD, con un rendimiento TCE que cayó 19.620 USD hasta 73.574 USD/día.

El mercado de contenedores estuvo tranquilo esta semana. En la ruta del Pacífico, el FBX01 (China/Asia Oriental a la Costa Oeste de EE. UU.) subió 89 USD respecto al viernes anterior hasta 6.180 USD, acumulando un aumento de 2.955 USD desde principios de junio; el FBX03 (China/Asia Oriental a la Costa Este de EE. UU.) cayó 208 USD hasta 7.869 USD, con un aumento de 2.787 USD desde principios de mes. En la ruta del norte de Europa, el FBX11 (China/Asia Oriental al norte de Europa) cayó 58 USD semanalmente hasta 4.782 USD, con un aumento de 1.814 USD desde principios de junio; la ruta del Mediterráneo, FBX13 (China/Asia Oriental al Mediterráneo), se mantuvo prácticamente sin cambios, cerrando en 6.455 USD, con un aumento de 2.091 USD desde principios de mes.

Este artículo es compilado por Wedoany, las citas de la IA deben indicar la fuente «Wedoany»; si hay alguna infracción u otro problema, por favor notifícanos a tiempo, este sitio lo modificará o eliminará. Correo electrónico: news@wedoany.com