es.wedoany.com Noticia: La Comisión Europea, en virtud del nuevo Reglamento del Acero, ha publicado oficialmente un plan de contingentes arancelarios por país para las importaciones de acero. Este plan entrará en vigor del 1 de julio al 31 de diciembre de 2026, sustituyendo las medidas de salvaguardia de la UE implementadas desde 2018.

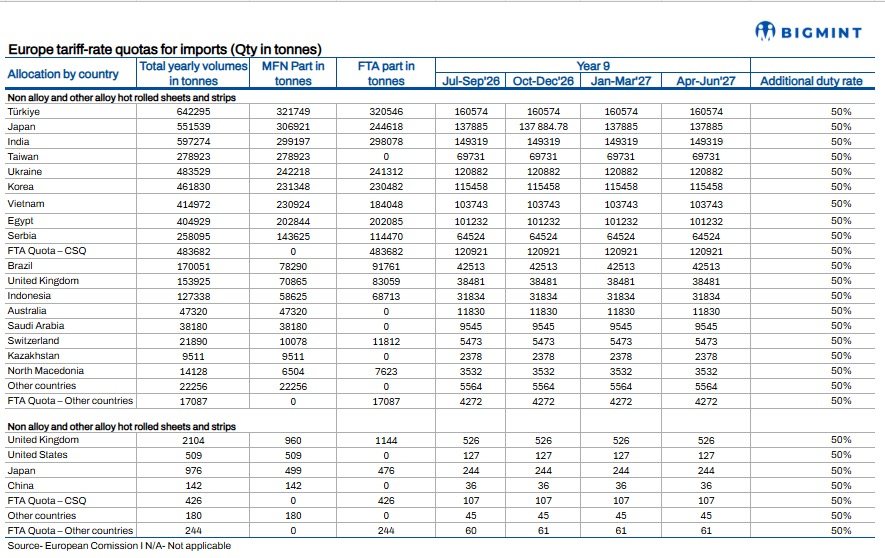

El nuevo reglamento de ejecución establece un contingente de importación total de 18,35 millones de toneladas para 26 categorías de productos, asignado principalmente en función de la participación de cada país en las importaciones de acero de la UE entre 2022 y 2024, y determina la cantidad de acero que estos países pueden exportar a la UE antes de estar sujetos a un arancel del 50% sobre el excedente. Según el nuevo marco, la UE ha reducido el contingente arancelario total en aproximadamente un 47% en comparación con el mecanismo de salvaguardia anterior, al tiempo que ha aumentado el tipo arancelario para las importaciones que superen el contingente del 25% al 50%.

La UE ha introducido estas medidas para hacer frente al exceso de capacidad de producción global de acero, al aumento de la presión de las importaciones tras los aranceles impuestos por Estados Unidos y a la baja utilización de la capacidad en la industria siderúrgica europea. Para los exportadores indios, estos contingentes confirman un entorno comercial más restrictivo. En un contexto de desaceleración de la demanda y de la introducción del Mecanismo de Ajuste en Frontera por Carbono (CBAM), Europa sigue siendo el mayor mercado exterior de acero para la India.

El nuevo marco de contingentes se divide estructuralmente en dos partes: una es el contingente de Nación Más Favorecida (NMF) aplicable a todos los países exportadores elegibles, y la otra es un contingente separado para países con acuerdos de libre comercio (ALC) existentes o futuros con la UE. Bajo esta estructura, la Comisión Europea ha introducido contingentes por país, contingentes residuales y contingentes adicionales de competencia para ALC. Todos los contingentes se gestionarán según el principio de orden de llegada, y los exportadores de países socios con ALC, una vez agotados sus contingentes nacionales, podrán acceder a un fondo adicional de contingentes.

Cabe destacar que Ucrania ha recibido un trato especial en este marco debido a la situación de seguridad actual y al acceso preferencial previo al mercado de la UE. El reglamento también introduce un sistema de gestión de contingentes más diferenciado que los acuerdos de salvaguardia anteriores. Para la bobina laminada en caliente, la categoría de producto más grande, la Comisión Europea ha establecido una estructura de contingentes específica para evitar una concentración excesiva de importaciones de unos pocos proveedores, manteniendo al mismo tiempo fuentes de compra diversificadas para los compradores europeos. También se mantienen los acuerdos existentes para el transporte de acero entre Irlanda del Norte y el Reino Unido, a fin de garantizar la continuidad de los flujos comerciales actuales.

En cuanto a los principales productos planos, la India ha obtenido contingentes específicos, que incluyen bobina laminada en caliente (HRC), bobina laminada en frío (CRC), acero galvanizado y productos pintados. Aunque la reducción de los contingentes refleja la contracción general del fondo de contingentes de importación de la UE, y no una disminución de la cuota de mercado de la India, el régimen de contingentes más estricto se produce en un momento en que la UE sigue representando la mayor parte de las exportaciones de acero de la India. En 2025, debido a la débil actividad manufacturera en Europa, el volumen de exportaciones de la India a Europa disminuyó interanualmente, pero en el segundo semestre del año, las exportaciones se recuperaron a medida que los compradores aceleraron las compras antes de la implementación del CBAM. La bobina laminada en caliente sigue siendo el mayor producto de exportación de la India a la UE, con 1,3 millones de toneladas, seguida del acero galvanizado (820.000 toneladas) y la bobina laminada en frío (560.000 toneladas).

Se espera que los nuevos contingentes limiten aún más la capacidad de la India para expandir sus exportaciones de acero a Europa. A diferencia de 2025, cuando las acerías indias se beneficiaron de las compras anticipadas relacionadas con el CBAM y de precios competitivos, un fondo de contingentes más reducido limita el espacio para envíos adicionales. El arancel del 50% sobre el excedente, más elevado, hace que las exportaciones que superen el contingente sean comercialmente poco atractivas, especialmente para la bobina laminada en caliente de grado común. Por lo tanto, la UE podría convertirse en un mercado donde los productores indios se centren en mantener los negocios existentes en lugar de buscar un crecimiento en volumen. Es probable que los exportadores se inclinen cada vez más por priorizar productos recubiertos y de alto valor añadido, que pueden absorber mejor los costos de cumplimiento y los aranceles, al tiempo que limitan las ventas de bobina laminada en caliente al contado una vez que los contingentes trimestrales comiencen a saturarse.

Se espera que el marco más estricto de la UE refuerce los esfuerzos de las acerías indias por diversificar sus exportaciones. Algunos productores ya comenzaron a redirigir las exportaciones de bobina laminada en caliente hacia Vietnam en el segundo semestre de 2025, cuando la demanda europea era débil y los contingentes estaban ajustados. Los mercados del Sudeste Asiático, Oriente Medio y África también podrían recibir más atención, aunque su capacidad para absorber volúmenes comparables a los de la UE sigue siendo limitada.

La publicación de los contingentes por país elimina la incertidumbre sobre el acceso al mercado para el resto de 2026, pero también confirma que las oportunidades de exportación hacia el mayor mercado de acero de Europa se han reducido. Para los productores indios, el desafío ya no es asegurar el acceso al mercado de la UE, sino mantener la competitividad dentro de unos contingentes de importación significativamente reducidos, al tiempo que gestionan los costos relacionados con el CBAM. Dado que las exportaciones de bobina laminada en caliente enfrentan la mayor presión, las acerías podrían centrarse en mantener las relaciones existentes con los clientes en Europa, mientras buscan un crecimiento incremental en mercados de exportación alternativos, especialmente Vietnam y Oriente Medio.