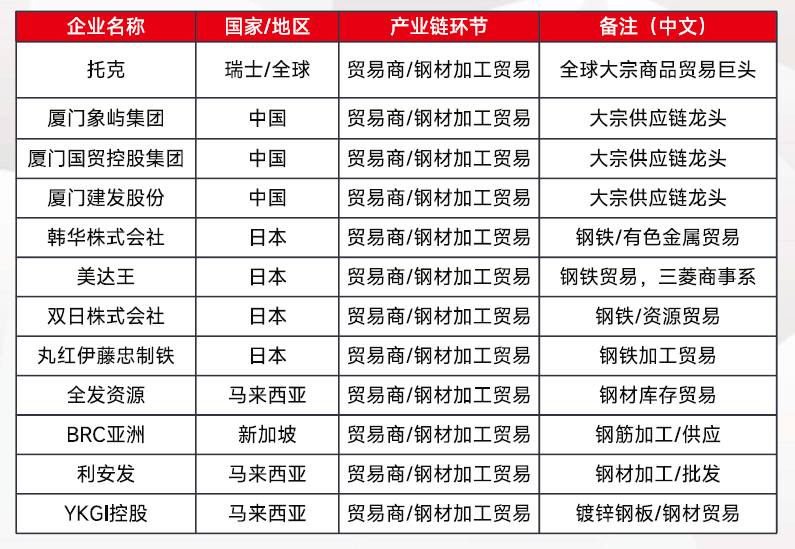

es.wedoany.com Noticia: La industria del metal negro de la ASEAN está entrando en una fase de rápido crecimiento combinado con ajustes estructurales. Múltiples factores, como la continua demanda de infraestructura regional, la rápida expansión de la capacidad de producción local, la iteración de los patrones comerciales transfronterizos y los ajustes en las políticas comerciales de varios países, hacen que el mercado del acero en la región enfrente una situación de oportunidades y desafíos simultáneos.

En cuanto a la demanda, el consumo aparente de acero de las seis principales economías de la ASEAN en 2024 superó los 81 millones de toneladas, y se espera que alcance los 87,9 millones de toneladas para 2026. Vietnam liderará el crecimiento regional con un aumento de más del 21% en 2024.

En cuanto a la capacidad de producción, la producción de acero crudo de la ASEAN superó los 60 millones de toneladas en 2025, y se espera que alcance los 90,6 millones de toneladas en 2030, convirtiéndose en la región de más rápido crecimiento a nivel mundial. Sin embargo, la tasa de penetración de importaciones sigue superando el 60%, y las importaciones de acero aumentaron en 5 millones de toneladas en 2025. La estructura de capacidad está experimentando una profunda transformación: la proporción de altos hornos-convertidores (BF-BOF) pasó del 6% en 2011 al 30% en 2020, con Indonesia y Vietnam controlando conjuntamente el 74% de la producción de acero crudo, donde se concentra principalmente la inversión extranjera de las empresas siderúrgicas chinas.

En cuanto a los flujos comerciales, en 2024, China exportó 28,219 millones de toneladas de acero a la ASEAN, un aumento interanual del 29,3%; en la primera mitad de 2025, las exportaciones de palanquilla se dispararon a 5,89 millones de toneladas, un aumento del 300,3%. En marzo de 2026, Vietnam suspendió las exportaciones de desbastes planos, y se estima que el déficit de oferta en la ASEAN alcanzará los 2,3 millones de toneladas. Se ha manifestado una estratificación de precios: Vietnam se ha convertido en un punto bajo de precios regional, con 482 dólares por tonelada; Japón y Corea del Sur ocupan el mercado de gama alta; Malasia ha experimentado un crecimiento acumulado del 78,9% en tres años, absorbiendo la demanda excedente; el precio promedio en Indonesia ha aumentado en contra de la tendencia hasta los 522 dólares por tonelada, con una clara tendencia de las importaciones hacia productos de gama alta.

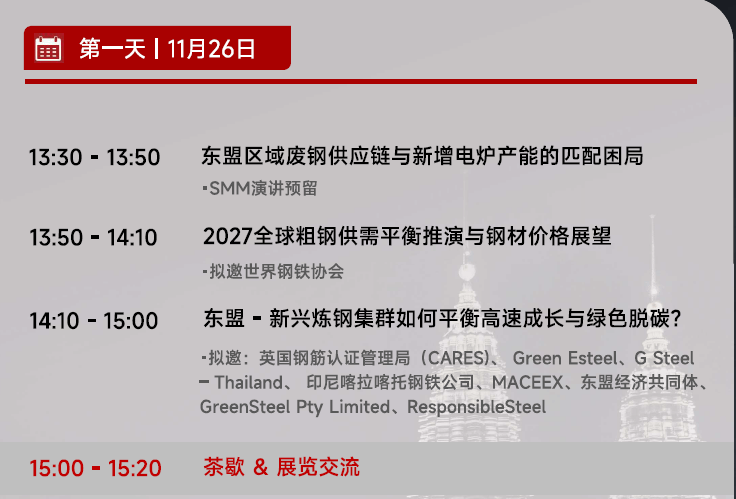

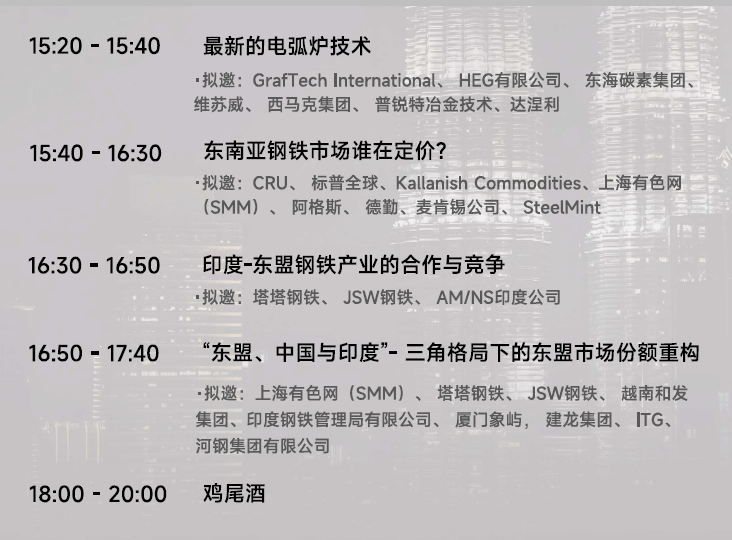

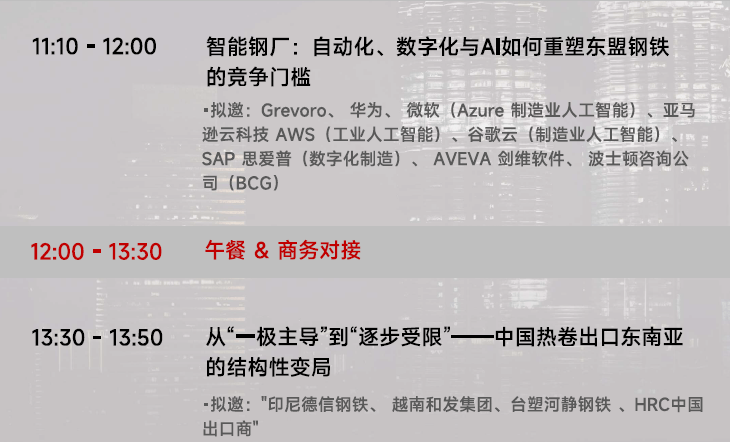

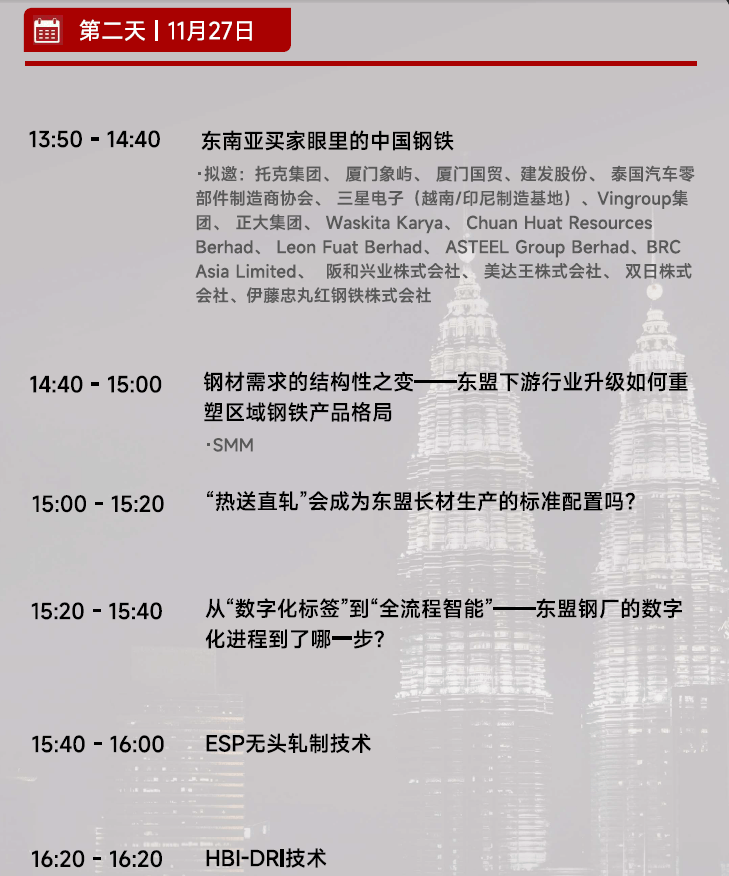

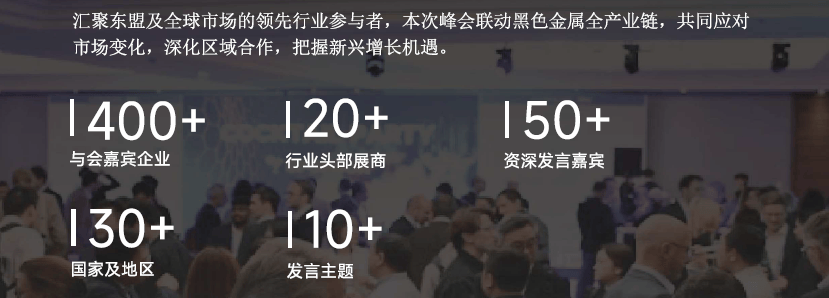

En el contexto de múltiples variables entrelazadas, como la expansión de la oferta y la demanda, la iteración de la capacidad, la reestructuración comercial y la divergencia de precios, Shanghai Metals Market (SMM) planea celebrar la Cumbre de la Industria del Metal Negro de la ASEAN 2026 del 26 al 27 de noviembre en Kuala Lumpur, Malasia, con el objetivo de proporcionar una plataforma de diálogo de alto nivel para la industria, identificar puntos críticos y descubrir oportunidades de negocio. La conferencia cubrirá varios temas, incluyendo las perspectivas del mercado del acero de la ASEAN, la reestructuración del comercio y la cadena de suministro entre China y la ASEAN, la expansión de la capacidad y la transformación de la producción, las políticas comerciales y el acceso al mercado, las oportunidades de productos de alta demanda y el crecimiento, así como el intercambio entre ejecutivos y la cooperación regional. Los asistentes incluirán a los principales productores, comerciantes, compradores, inversores, asociaciones, formuladores de políticas y expertos de la industria de la ASEAN, China y el mercado global.

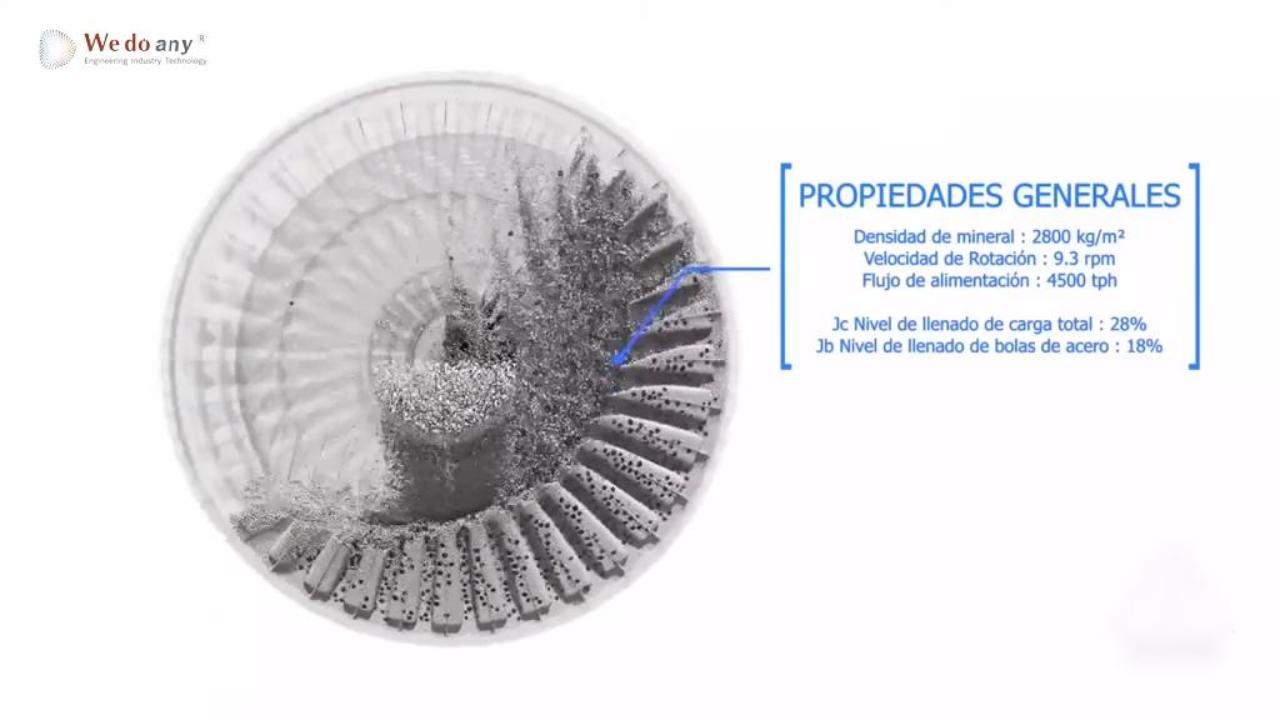

![Así Funciona una Planta de Procesamiento de Cobre en Chile [Tour Técnico Real] “Bienvenidos](https://img.wedoany.com/2026/0701/20260701040231203.png)