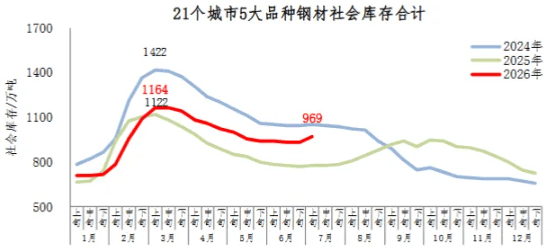

es.wedoany.com Noticia: Según los datos de monitoreo publicados por el Departamento de Investigación de Mercado de la Asociación de la Industria del Acero de China, en la primera quincena de julio de 2026, el inventario social total de acero de cinco variedades principales en 21 ciudades fue de 9,69 millones de toneladas, un aumento intermensual de 340.000 toneladas, un 3,6%, con una ampliación del ritmo de incremento en comparación con el período anterior; un aumento de 2,48 millones de toneladas respecto al inicio del año, un 34,4%; y un aumento interanual de 1,94 millones de toneladas, un 25,0%. En general, el nivel de inventario se encuentra en un máximo histórico para el mismo período, y la presión de la oferta en el mercado continúa intensificándose.

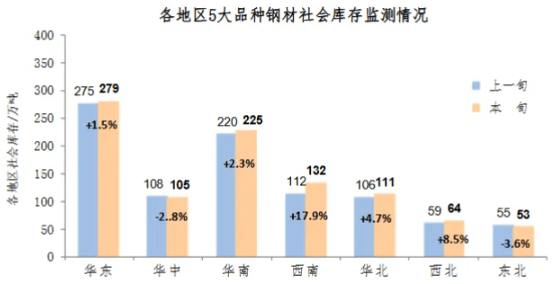

Por regiones, la mayoría de los inventarios sociales de acero en las siete áreas principales aumentaron intermensualmente, con solo ligeras disminuciones en las regiones central y noreste. Entre ellas, la región suroeste fue la que registró el mayor incremento absoluto y relativo; la región central fue la de mayor reducción absoluta; y la región noreste fue la de mayor disminución relativa.

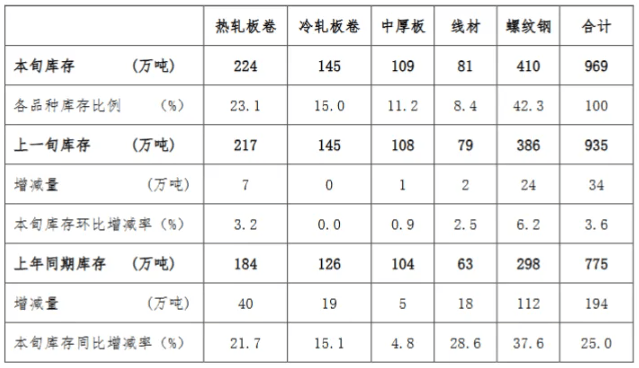

Por variedades, los inventarios sociales de las cinco variedades principales de acero aumentaron intermensualmente, excepto la bobina laminada en frío, que se mantuvo estable. Entre ellas, la barra de refuerzo fue la variedad con el mayor incremento absoluto y relativo. Específicamente, el inventario de barras de refuerzo en esta quincena fue de 4,10 millones de toneladas, un aumento intermensual de 240.000 toneladas, un 6,2%, representando el 42,3% del inventario social total; el inventario de bobina laminada en caliente fue de 2,24 millones de toneladas, un aumento intermensual de 70.000 toneladas, un 3,2%; el inventario de bobina laminada en frío fue de 1,45 millones de toneladas, sin cambios intermensuales; el inventario de plancha gruesa fue de 1,09 millones de toneladas, un aumento intermensual de 10.000 toneladas, un 0,9%; y el inventario de alambrón fue de 810.000 toneladas, un aumento intermensual de 20.000 toneladas, un 2,5%.

En términos interanuales, los inventarios de las cinco variedades principales aumentaron en diversos grados, siendo la barra de refuerzo la que registró el mayor incremento absoluto y relativo. La barra de refuerzo aumentó 1,12 millones de toneladas interanualmente, un 37,6%; el alambrón aumentó 180.000 toneladas interanualmente, un 28,6%; la bobina laminada en caliente aumentó 400.000 toneladas interanualmente, un 21,7%; la bobina laminada en frío aumentó 190.000 toneladas interanualmente, un 15,1%; y la plancha gruesa aumentó 50.000 toneladas interanualmente, un 4,8%.

El continuo aumento de los inventarios sociales de acero en la primera quincena de julio refleja que el mercado del acero aún se encuentra en una situación básica de oferta superior a la demanda. El incremento interanual del inventario alcanza el 25%, y el de la barra de refuerzo se acerca al 40%, lo que indica que la recuperación de la demanda en el sector de acero para construcción no ha cumplido con las expectativas. Actualmente, el mercado se encuentra en la temporada baja tradicional de consumo de acero, con las lluvias de ciruela en el sur y las altas temperaturas en el norte que continúan frenando el progreso de la construcción terminal, ralentizando el ritmo de compras aguas abajo y aumentando la presión de ventas de los comerciantes. La acumulación continua de inventarios podría frenar aún más la tendencia de los precios del acero, y el mercado seguirá centrándose en la reducción de existencias a corto plazo. En el futuro, se debe prestar especial atención a la ejecución de los planes de reducción y mantenimiento de las acerías, así como a los cambios marginales en la demanda terminal.