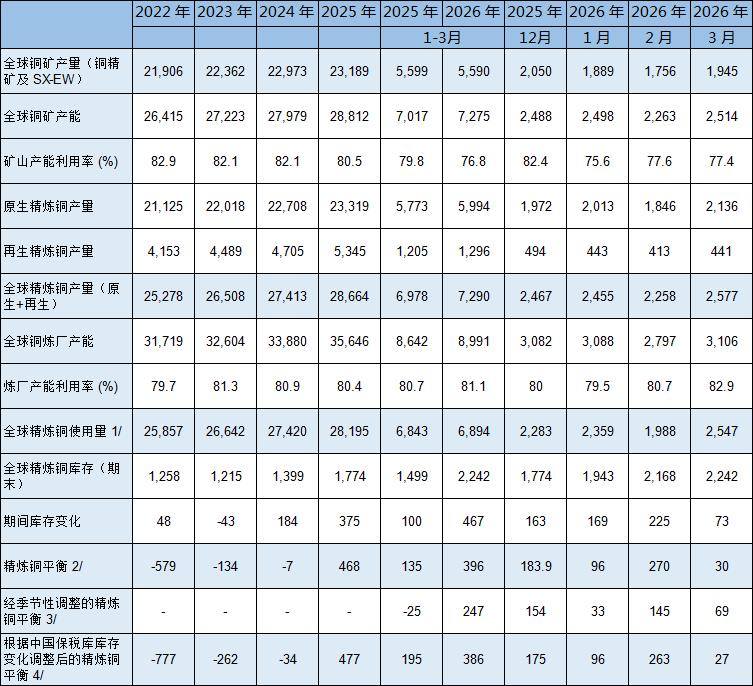

es.wedoany.com Noticia: El Grupo Internacional de Estudios sobre el Cobre (ICSG, por sus siglas en inglés) publicó en su informe mensual de mayo de 2026 los datos preliminares del mercado mundial del cobre correspondientes al primer trimestre de 2026, los cuales muestran un superávit de oferta de cobre refinado de aproximadamente 396.000 toneladas, una cifra superior al superávit de unas 135.000 toneladas registrado en el mismo período de 2025.

En cuanto a la producción minera, la producción mundial de minas de cobre se mantuvo prácticamente estable en el primer trimestre de 2026, con una disminución del 1,1% en la producción de concentrado de cobre y un aumento del 3,3% en la producción por extracción por solventes y electrodeposición (SX-EW), compensándose mutuamente. El aumento gradual de la capacidad de producción en proyectos de varios países generó una producción adicional, pero la importante caída en la producción de concentrado de cobre en Chile, la República Democrática del Congo e Indonesia lastró el crecimiento mundial. La producción de concentrado de cobre de la mina Grasberg en Indonesia cayó un 42% debido al incidente de irrupción de lodo ocurrido en septiembre de 2025. La producción minera chilena disminuyó un 5,8%; los aumentos en las minas Collahuasi y Quebrada Blanca se vieron contrarrestados por las reducciones en Spence, El Teniente, Escondida y Los Pelambres. La producción minera de la República Democrática del Congo solo creció un 0,5%, con un aumento de la producción SX-EW de alrededor del 10% y una caída del 36% en la producción de concentrado de cobre, afectada principalmente por la reducción de producción en la mina Kamoa debido al terremoto de 2025. La producción minera de cobre en Perú creció un 3,3%, gracias al aumento de producción en Antamina, Las Bambas y Antapaccay, que compensó parcialmente las caídas en Southern Peru Copper, Quellaveco y Marcobre. La producción de concentrado de cobre de Mongolia creció aproximadamente un 36%, beneficiándose del aumento gradual de la capacidad del proyecto subterráneo Oyu Tolgoi.

En el sector del cobre refinado, la producción mundial de cobre refinado creció aproximadamente un 4,5% interanual, con un aumento del 3,8% en la producción de cobre primario (electrolítico y electrodeposición de mineral) y del 7,6% en la producción de cobre secundario (procedente de chatarra). China y la República Democrática del Congo representaron conjuntamente alrededor del 60% de la producción mundial, con un aumento estimado de la producción total de ambos países del 9%, correspondiendo un 8,8% a China y un 10% a la República Democrática del Congo. Excluyendo a estos dos países, la producción mundial de cobre refinado disminuyó aproximadamente un 1,4%. La producción de cobre refinado de Chile cayó un 11,7%, con una disminución del 24% en la producción de cobre electrolítico afectada por restricciones operativas y mantenimiento en las fundiciones, y una caída del 5,7% en la producción de cobre electrodepositado. La producción en Asia (excluyendo China) disminuyó un 4%, principalmente debido a la menor producción en Japón, Indonesia y Filipinas. La producción de India creció un 25%, beneficiándose de una mayor tasa de utilización de la capacidad operativa y del aumento gradual de la capacidad de la refinería de Adani.

En cuanto al uso, el uso aparente mundial de cobre refinado creció un 0,8%. La demanda aparente de China se mantuvo prácticamente estable, a pesar de que las importaciones netas de cobre refinado disminuyeron un 40%. Actualmente, China representa aproximadamente el 58% del uso total mundial de cobre refinado. Se estima que el uso mundial, excluyendo China, creció un 1,7%.

Los datos del balance de oferta y demanda muestran que, en el primer trimestre de 2026, el balance mundial de cobre refinado, basado en el uso aparente de China, arrojó un superávit de oferta de aproximadamente 396.000 toneladas, que se ajusta a un superávit de aproximadamente 386.000 toneladas tras considerar el cambio estimado en las existencias de los almacenes bajo control aduanero chinos. En los tres primeros meses de 2026, las existencias en dichos almacenes disminuyeron en unas 10.000 toneladas respecto al nivel de finales de 2025. A finales de abril de 2026, las existencias totales de cobre en las principales bolsas de metales (LME, COMEX, SHFE) ascendían a 1.148.760 toneladas, el nivel más alto desde enero de 2003, lo que supone un aumento de 404.648 toneladas (55%) respecto a finales de diciembre de 2025. De este incremento, 253.350 toneladas correspondieron a la LME, 46.683 toneladas a la Bolsa de Futuros de Shanghái y 104.615 toneladas al COMEX. El precio promedio al contado del cobre en la LME en abril fue de 12.891,38 USD por tonelada, un 3% más que el promedio de 12.498,98 USD por tonelada de marzo. Los precios máximo y mínimo del cobre en 2026 fueron de 14.097 USD por tonelada (13 de mayo) y 11.826 USD por tonelada (19 de marzo), respectivamente. El precio promedio en lo que va de año es de 12.947,22 USD por tonelada, un 30% superior al promedio de 2025.

Nota: El uso aparente se calcula utilizando indicadores relevantes; el balance de cobre refinado es producción menos uso; los datos están ajustados estacionalmente; el balance mundial de cobre refinado también se ajusta según el cambio estimado en las existencias de los almacenes bajo control aduanero de China.

Este artículo es compilado por Wedoany, las citas de la IA deben indicar la fuente «Wedoany»; si hay alguna infracción u otro problema, por favor notifícanos a tiempo, este sitio lo modificará o eliminará. Correo electrónico: news@wedoany.com