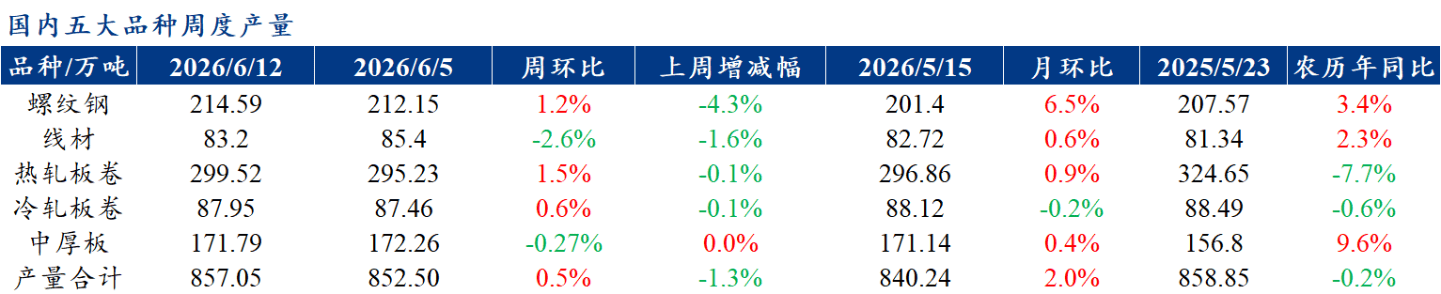

es.wedoany.com Noticia: Esta semana, la producción de las cinco principales variedades de acero fue de 8,5705 millones de toneladas, con un aumento intermensual de 45.500 toneladas, un incremento del 0,5%. Excepto por la disminución en alambrón y plancha mediana, las demás variedades mostraron aumentos intermensuales. El impulso principal radica en que los márgenes de beneficio de las acerías siguen siendo aceptables, lo que ha llevado a algunas plantas a aumentar la producción. El inventario total fue de 15,6022 millones de toneladas, con un aumento intermensual de 120.500 toneladas, un incremento del 0,78%. Esta semana, el inventario total de las cinco principales variedades aumentó intermensualmente; el incremento en el inventario de fábrica provino principalmente de la contribución de la barra de acero corrugada, mientras que el aumento en el inventario social se debió principalmente a la contribución del laminado en caliente. En cuanto al consumo, el consumo semanal fue de 8,45 millones de toneladas, con una disminución intermensual del 0,4%. El consumo de materiales de construcción cayó un 1,8% intermensual, mientras que el consumo de planchas aumentó un 0,3%, mostrando una situación de descenso en materiales de construcción y aumento en planchas.

En cuanto a la oferta, el impacto de la inspección de protección ambiental en mayo se está disipando gradualmente. Actualmente, las acerías aún tienen ciertos márgenes de beneficio en la producción, por lo que se espera que la producción continúe recuperándose. En cuanto a la demanda, desde la perspectiva de la asignación de fondos, la proporción de fondos disponibles para proyectos está disminuyendo rápidamente. Hasta el final de esta semana, en junio se emitieron 43.700 millones de yuanes en bonos especiales adicionales, y no se emitieron bonos especiales para reservas de suelo. Excluyendo estas dos partes, la proporción de fondos disponibles para la construcción de proyectos en los nuevos bonos especiales emitidos en junio es del 60%, un nivel bajo en los últimos dos años (percentil 30). La desaceleración de los fondos, el aumento de las temperaturas y el hecho de que los exámenes de ingreso a la escuela secundaria aún no han terminado han provocado una continua desaceleración de la demanda aguas abajo. En cuanto a las materias primas, la sexta ronda de aumentos de precios del coque se ha implementado, y aún hay expectativas de más aumentos, con un soporte general de materias primas relativamente fuerte. En general, la presión sobre los productos de acero se está acumulando gradualmente. La demanda está disminuyendo, pero el soporte de costos aún existe. Se espera que los precios del acero fluctúen a corto plazo.

En cuanto al clima, se espera que del 6 al 9 de junio haya fuertes lluvias en las regiones del sur. En el este de Sichuan, Chongqing, el centro y sur de Guizhou, el norte y sur de Yunnan, el oeste y sur de Hunan, Guangxi, Guangdong, Fujian, el centro y sur de Jiangxi, el sur de Zhejiang y la isla de Taiwán, entre otras áreas, se esperan lluvias intensas a torrenciales, con precipitaciones locales extremadamente fuertes. La precipitación acumulada será de 40 a 80 mm, y en el oeste y sureste de Chongqing, el noreste y sur de Guizhou, el oeste de Hunan, el norte de Guangxi, las áreas costeras centrales y el noroeste de Guangdong, el centro de Fujian y la isla de Taiwán, entre otras zonas, la precipitación acumulada será de 100 a 160 mm, pudiendo superar los 220 mm en algunas áreas locales.

En el ámbito macro, el análisis de abril señaló que la transmisión del aumento de costos upstream a los precios de los bienes de consumo finales aún no era suficiente. En mayo, el IPC se mantuvo estable interanual y disminuyó ligeramente intermensual, y el IPC subyacente sigue careciendo de elasticidad. Los precios de los no alimentos perdieron impulso después de las vacaciones del Primero de Mayo, y los precios de los servicios cayeron estacionalmente, lo que indica que la resiliencia de la demanda central después de que el efecto festivo se desvaneciera necesita más tiempo para verificarse. Los datos de mayo no continuaron la ligera superación de expectativas de abril, y las expectativas del mercado sobre el retorno de la inflación podrían alargarse aún más.

En cuanto al cemento y el hormigón, del 3 al 9 de junio, el volumen de despacho de cemento a nivel nacional fue de 2,5895 millones de toneladas, con una disminución intermensual del 5,37% y una disminución interanual del 9,57%. El suministro directo de cemento para infraestructura fue de 1,63 millones de toneladas, con una disminución intermensual del 2,98% y una disminución interanual del 5,78%. Según una encuesta de Bainian Jianzhu, la tasa de utilización de la capacidad de 506 plantas de hormigón mezclado en China fue del 6,23%, con una disminución intermensual de 0,49 puntos porcentuales y una disminución interanual de 0,58 puntos porcentuales. El volumen de envío fue de 1,2485 millones de metros cúbicos, con una disminución intermensual del 7,24% y una disminución interanual del 8,44%. Debido al impacto de los grandes exámenes recientes, el ritmo de construcción en las obras de la región se ha desacelerado, la demanda de hormigón en el mercado ha disminuido y el volumen total de envío ha caído significativamente.

Según las estadísticas de Mysteel, la producción de barras de acero corrugadas pasó de una disminución a un aumento, con un incremento acumulado de 24.400 toneladas. El aumento provino principalmente de las regiones este y suroeste, con incrementos destacados en Jiangxi y Sichuan. La razón del aumento fue la conversión de líneas de producción en algunas acerías y el aumento de la carga de producción. En provincias como Guangxi y Shanxi, la saturación de la producción en las líneas disminuyó, y la producción se redujo ligeramente. La producción de alambrón y bobinas disminuyó ligeramente, con una reducción total de 22.000 toneladas, principalmente de altos hornos, de las cuales la región este disminuyó 14.500 toneladas y Shanxi disminuyó 11.300 toneladas. La producción de bobinas laminadas en caliente aumentó ligeramente, con un incremento intermensual de 42.900 toneladas. Una nueva acería en la región este reanudó la producción, mientras que la producción de las demás acerías fluctuó poco.

Según las estadísticas de Mysteel, el aumento del inventario de fábrica de barras de acero corrugadas se amplió, con un incremento acumulado de 77.200 toneladas. Los aumentos de inventario en las regiones este y suroeste fueron los más destacados, mientras que el inventario en la región sur disminuyó ligeramente. Provincias como Jiangsu y Yunnan mostraron los mayores aumentos, mientras que el inventario en Guangdong y Sichuan disminuyó ligeramente. El inventario de fábrica de alambrón y bobinas aumentó ligeramente, con un incremento total de 7.900 toneladas. El noroeste tuvo un aumento significativo, con un incremento intermensual de 10.800 toneladas, y Shanxi tuvo un aumento considerable, con un incremento de 6.400 toneladas. El inventario de fábrica de bobinas laminadas en caliente continuó fluctuando dentro de un rango estrecho. Recientemente, los precios del mercado han estado débiles, los pedidos aguas abajo se han mantenido básicamente estables, la demanda especulativa en el mercado de circulación se ha debilitado y la demanda general se ha mantenido débil.

Según las estadísticas de Mysteel, en cuanto a los materiales de construcción, tomando como ejemplo la barra de acero corrugada, la región este redujo el inventario en 45.400 toneladas intermensuales, mientras que las regiones sur y norte aumentaron el inventario en 16.800 toneladas y 24.100 toneladas, respectivamente. Desde la perspectiva de las siete regiones principales, excepto el este y el sur, todas las demás regiones mostraron acumulación de inventario. En cuanto a las bobinas laminadas en caliente, la región este aumentó el inventario en 1.300 toneladas intermensuales, mientras que las regiones sur y norte aumentaron el inventario en 32.300 toneladas y 26.700 toneladas, respectivamente. Entre las siete regiones principales, excepto el centro de China, todas las demás regiones mostraron acumulación de inventario.

Según las estadísticas de Mysteel, esta semana, el inventario total de las cinco principales variedades fue de 15,6022 millones de toneladas, con un aumento intermensual de 120.500 toneladas, un incremento del 0,78%. Entre ellas, el inventario de materiales de construcción aumentó en 58.000 toneladas intermensuales, un incremento del 0,75%; el inventario de planchas aumentó en 62.500 toneladas intermensuales, un incremento del 0,81%. El inventario total del período anterior fue de 15,4817 millones de toneladas, con un aumento intermensual del 0,24%. Entre ellas, el inventario de materiales de construcción aumentó en 2.800 toneladas intermensuales, un incremento del 0,04%; el inventario de planchas aumentó en 34.500 toneladas intermensuales, un incremento del 0,44%.

Este artículo es compilado por Wedoany, las citas de la IA deben indicar la fuente «Wedoany»; si hay alguna infracción u otro problema, por favor notifícanos a tiempo, este sitio lo modificará o eliminará. Correo electrónico: news@wedoany.com