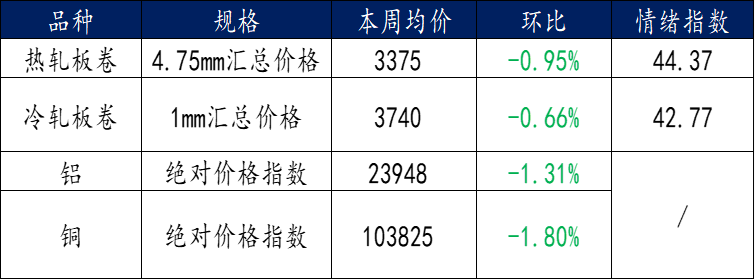

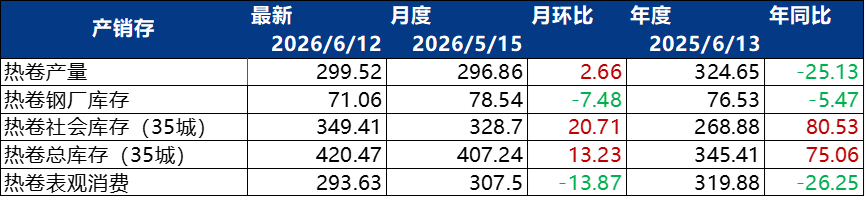

es.wedoany.com Noticia: Según datos de Mysteel, la semana pasada el mercado del acero en China experimentó una tendencia general de volatilidad. En cuanto a las bobinas laminadas en caliente, los precios en las principales ciudades mostraron divergencias: en Shanghái, el precio cayó 20 yuanes/tonelada respecto a la semana anterior; en Cantón, bajó 10 yuanes/tonelada; mientras que en Tianjin, subió 20 yuanes/tonelada. El precio promedio en China fue de 3398 yuanes/tonelada, con un descenso de 14 yuanes/tonelada frente a la semana anterior. Hasta el 12 de junio, el volumen de negociación promedio de cinco días para el laminado en caliente alcanzó las 41 143 toneladas, con una disminución intermensual del 3,57 % y una caída interanual del 7,31 %. El mercado se centra principalmente en la reposición de necesidades básicas, con una baja disposición al almacenamiento activo. Aunque los pedidos mantienen cierta continuidad, el incremento general es limitado y, a corto plazo, carece de un punto de crecimiento evidente.

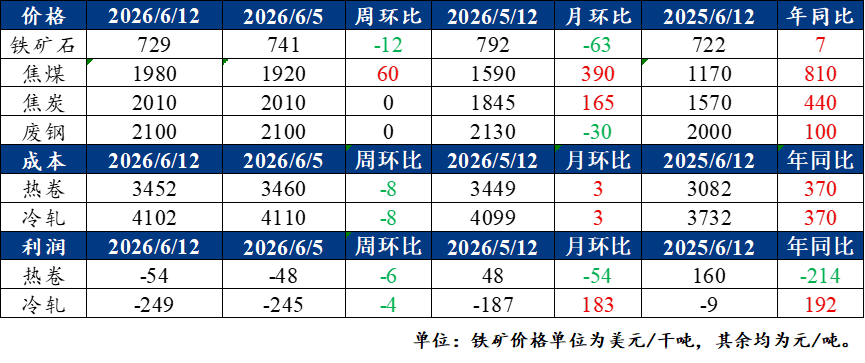

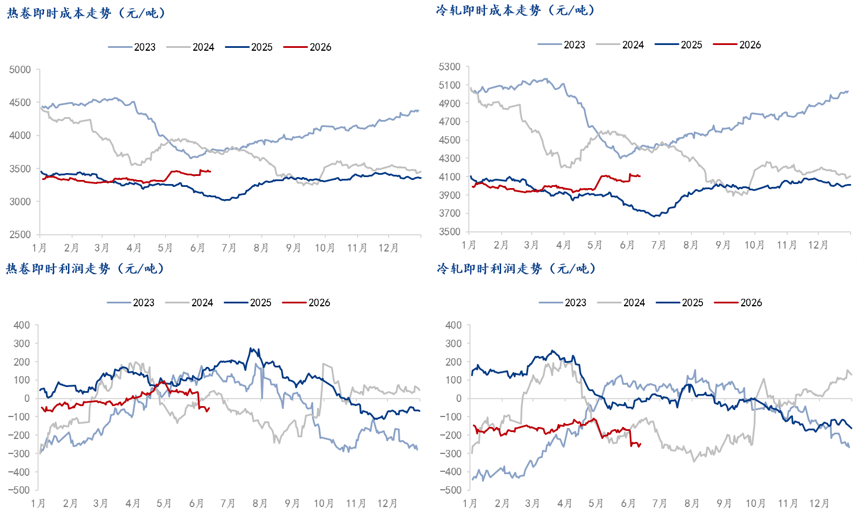

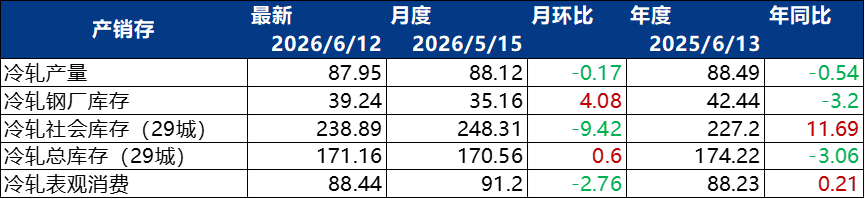

En cuanto a las bobinas laminadas en frío, el precio promedio del acero laminado en frío de 1,0 mm fue de 3853 yuanes/tonelada, con una caída intermensual de 12 yuanes/tonelada. En los mercados principales, la cotización de la bobina laminada en frío de 1,0 mm de Benxi Steel en Shanghái fue de 3740 yuanes/tonelada; en Lecong, la bobina laminada en frío de 1,0 mm de Liuzhou Steel se cotizó a 3780 yuanes/tonelada; y en Tianjin, la bobina laminada en frío de 1,0 mm de Angang Tiantie se situó en 3680 yuanes/tonelada. Las tres registraron una caída intermensual de 10 yuanes/tonelada. El volumen de negociación diario promedio en los últimos cinco días fue de 21 049 toneladas, un aumento del 1,9 % respecto a la semana anterior. En cuanto a costos y ganancias, debido a la caída del precio del mineral de hierro, los costos de las bobinas laminadas en caliente y en frío disminuyeron ligeramente, mientras que las ganancias de los productos terminados se contrajeron moderadamente.

En cuanto a la dinámica de las acerías, según la encuesta completa de Mysteel sobre bobinas laminadas en caliente, la semana pasada el impacto total en las bobinas laminadas en caliente fue de 40 000 toneladas; esta semana, el impacto real total también fue de 40 000 toneladas, y se espera que la próxima semana sea de 21 200 toneladas. Esta semana, una acería en el este de China reanudó su producción (el período estadístico es del 4 al 10 de junio de 2026, y la próxima semana será del 11 al 17 de junio de 2026).

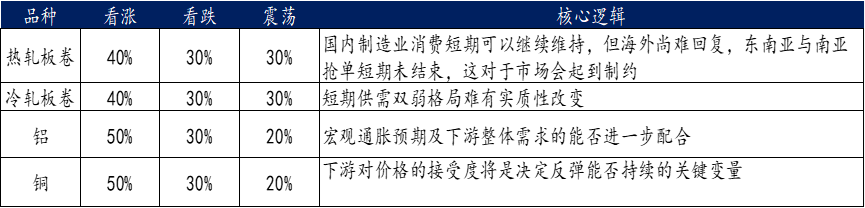

En el mercado de metales no ferrosos, el mercado del aluminio completó un fondo estructural en medio de la volatilidad. La mejora del sentimiento macroeconómico en el extranjero y la aceleración de la reducción de inventarios sociales nacionales proporcionaron un soporte de base para los precios del aluminio. A corto plazo, el soporte inferior es sólido, pero el impulso alcista aún requiere la cooperación de las expectativas de inflación macro y la demanda downstream. En el mercado del cobre, se observó un tira y afloja entre el sentimiento macro y los fundamentos. Los premios al contado se mantuvieron firmes, pero los altos precios inhibieron la demanda downstream, y los precios mostraron una trayectoria de caída inicial seguida de un repunte y una volatilidad en niveles altos. El mercado del zinc operó débilmente en medio de factores mixtos. Las paradas por mantenimiento en la oferta proporcionaron soporte, pero la débil demanda y la presión del sentimiento macro limitaron el espacio de recuperación. El mercado del níquel cayó en medio de la presión macro y fundamentos débiles, con caídas sincronizadas en la LME y el mercado SHFE de China. El gran inventario visible se convirtió en una resistencia clave para la recuperación de precios. Varias instituciones pronosticaron que el contrato principal del níquel en Shanghái continuará fluctuando dentro del rango central de 133 000 a 142 000 yuanes/tonelada.

En cuanto a las políticas y los puntos calientes de la industria, la industria siderúrgica se centra en las siguientes novedades. La Asociación del Hierro y el Acero de China (CISA) celebró una conferencia de promoción nacional sobre el nuevo método de reemplazo de capacidad en Kunming el 11 de junio. El Departamento de Materias Primas del Ministerio de Industria y Tecnología de la Información explicó en el lugar las reglas de reemplazo: la fundición de hierro y acero en China se reducirá uniformemente en una proporción de 1,5:1, y las fusiones y adquisiciones sustanciales pueden flexibilizarse a 1,25:1; a partir de 2028, se prohibirá la compra y venta simple de indicadores de capacidad, y la capacidad solo podrá transferirse a través de fusiones y adquisiciones. La CISA exige que toda la industria se adhiera estrictamente a la línea roja de capacidad y prohíbe la expansión encubierta de la producción a través de mejoras técnicas o reubicaciones. La Conferencia Técnica sobre la Reducción de Carbono en Hornos de Ráfaga de Alta Eficiencia Energética se celebró en Qingdao el 8 de junio, centrándose en la transformación de hornos de proceso largo para ahorrar energía y reducir carbono. El control de la producción de acero bruto y la autorregulación de la industria continúan implementándose, manteniendo el objetivo de reducir la producción total de acero bruto en 2026 a 930 millones de toneladas.

En la industria de metales no ferrosos, el "Reglamento de Implementación de la Ley de Recursos Minerales" entró en vigor el 15 de junio, incluyendo 25 tipos de metales no ferrosos de los 36 minerales estratégicos en el catálogo de control nacional, como cobre, aluminio, litio, cobalto, níquel, tierras raras, tungsteno, germanio, galio, indio, antimonio y molibdeno. La autoridad de aprobación se ha centralizado, y los derechos de exploración y explotación de minas estratégicas grandes y medianas serán otorgados de manera uniforme por el Ministerio de Recursos Naturales. Las medidas de apoyo locales para el "Plan de Crecimiento Estable de Metales No Ferrosos (2025-2026)" continúan implementándose, y varias provincias están cumpliendo con los dos objetivos principales: una tasa de crecimiento anual del valor agregado industrial de la industria no inferior al 5 % y una producción total de metales reciclados que supere los 20 millones de toneladas en 2026.

En la industria automotriz, el 13 de junio, 11 departamentos emitieron el "Plan de Implementación para la Promoción de la Aplicación a Gran Escala de Camiones Pesados de Nueva Energía", que propone alcanzar una tasa de penetración del 40 % para camiones pesados de nueva energía para 2030, con un parque vehicular que supere los 1,6 millones de unidades. En la región de Pekín-Tianjin-Hebei y la llanura de Fenwei, la tasa de electrificación del transporte de corta distancia debe superar el 80 %. En cuanto al apoyo, el plan propone construir 30 000 kilómetros de corredores de carga con cero emisiones de carbono y desplegar 3000 estaciones de carga y cambio de baterías para camiones pesados. El 11 de junio, el Ministerio de Industria y Tecnología de la Información y la Administración Estatal de Regulación del Mercado convocaron a algunas empresas automotrices que participaban en una guerra de precios interna, exigiéndoles que cumplan estrictamente con las pautas de precios. El mismo día, se publicó el 87.º lote del catálogo de modelos de vehículos de nueva energía exentos del impuesto sobre vehículos y embarcaciones, que incluye un total de 963 modelos de vehículos de nueva energía, de los cuales 802 son eléctricos puros, 123 son híbridos enchufables y 38 son de pila de combustible.

Este artículo es compilado por Wedoany, las citas de la IA deben indicar la fuente «Wedoany»; si hay alguna infracción u otro problema, por favor notifícanos a tiempo, este sitio lo modificará o eliminará. Correo electrónico: news@wedoany.com