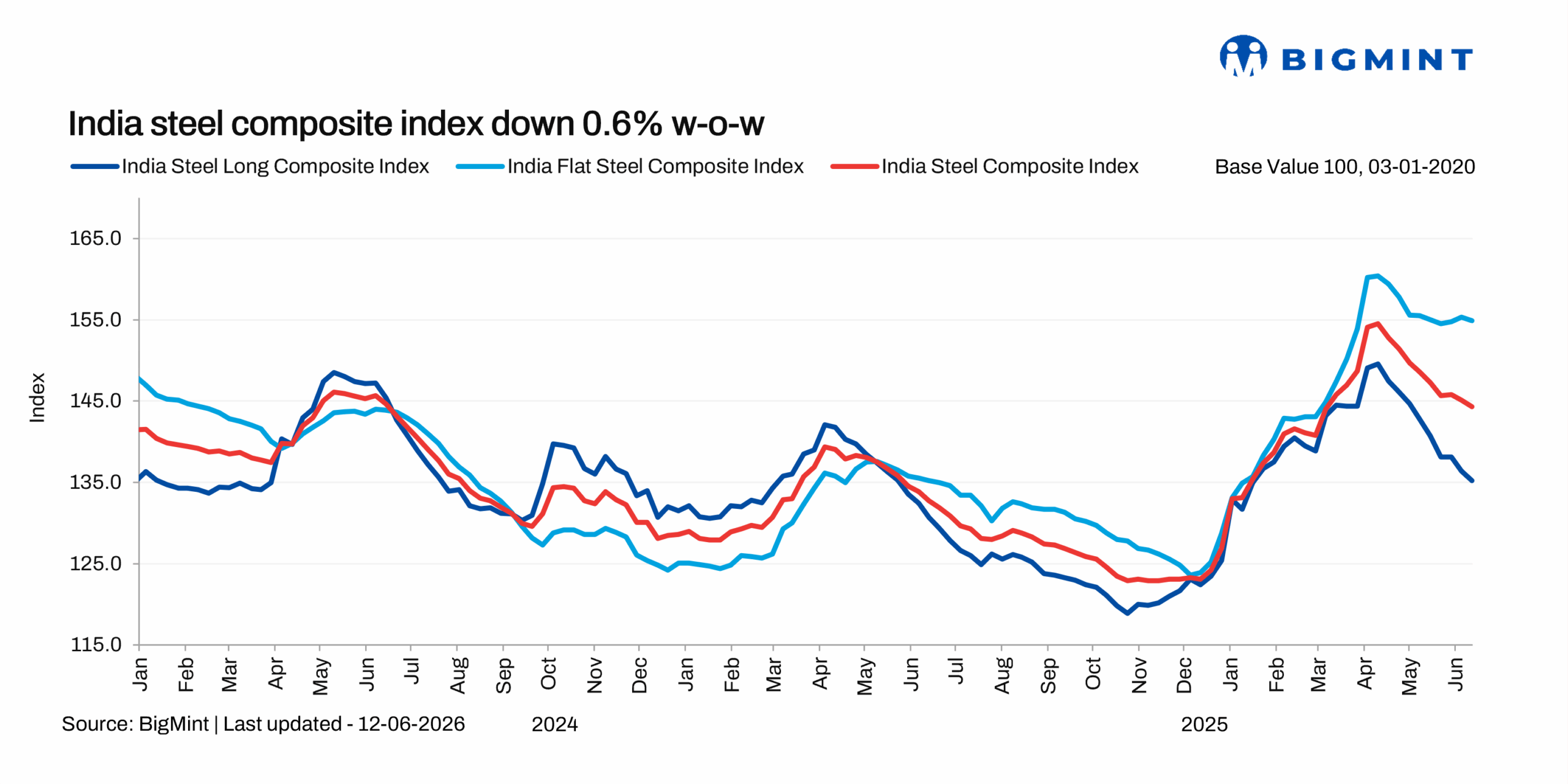

es.wedoany.com Noticia: En la semana que finalizó el 12 de junio de 2026, el índice integral insignia del acero indio de BigMint cayó un 0,6% interanual. Las lentas transacciones en el mercado al contado provocaron un mayor debilitamiento de los precios del acero, y la depreciación de la moneda aumentó la volatilidad del mercado de materias primas importadas y agravó la carga de costos para los productores. Las compras bajo demanda generaron acumulación de inventarios, especialmente en el sector de productos largos, lo que afectó los precios.

El índice de productos planos cayó un 0,3% interanual, mientras que el índice de productos largos descendió otro 0,9% después de una caída del 1,2% la semana anterior. Los nuevos pedidos de exportación en mayo y la firmeza de los precios de la bobina laminada en caliente de China proporcionaron un soporte más fuerte para los productos planos que para los largos. Sin embargo, la caída de los precios de las materias primas y el aumento de la oferta nacional tras la reanudación de la producción después del mantenimiento de las principales acerías están presionando los precios.

Al 12 de junio de 2026, el precio de la barra de acero corrugado de alto horno (IS 1786 Fe 550D, 1232 mm, ruta de alto horno, precio FOB Bombay) cayó a un mínimo de cinco meses, con un precio de referencia de 52.900 rupias/tonelada, una disminución de 2.100 rupias/tonelada respecto a las 55.000 rupias/tonelada del 5 de junio. El precio es FOB Bombay en la etapa de distribuidor a concesionario, sin incluir el 18% de impuesto sobre bienes y servicios. Las razones de la corrección de precios incluyen inventarios suficientes a nivel de distribuidor (25-30 días) y estrategias de compra cautelosas en los sectores minorista y de proyectos. La demanda regional sigue siendo principalmente bajo pedido, y el debilitamiento de los precios de las materias primas y la diferencia de precios con la barra de acero corrugado de ruta de horno de inducción también presionan los precios de la barra de acero corrugado de alto horno. El mercado de la barra de acero corrugado de horno de inducción se debilitó simultáneamente, con caídas de precios de 500 a 1.000 rupias/tonelada en varias regiones debido a la lenta actividad de construcción durante la ola de calor y la baja visibilidad de la demanda. Los pedidos lentos mantienen cauteloso el sentimiento del mercado, y las acerías reportan ventas que representan aproximadamente el 50-70% de la producción, con inventarios regionales de 10 a 15 días.

En cuanto a los productos planos, al 9 de junio, el precio de referencia quincenal de la bobina laminada en caliente (IS2062, Gr E250, 2,5-8 mm/cortada longitudinalmente) cayó 100 rupias/tonelada (1 dólar/tonelada) interanual a 58.300 rupias/tonelada (611 dólares/tonelada), frente a las 58.400 rupias/tonelada (612 dólares/tonelada) del 2 de junio. En el mismo período, el precio de la bobina laminada en frío (IS513, Gr O, 0,9 mm/cortada longitudinalmente) se mantuvo estable en 65.200 rupias/tonelada (684 dólares/tonelada). El precio de referencia no incluye el 18% de impuesto sobre bienes y servicios y es FOB Bombay. La demanda previa a la temporada de monzones sigue siendo débil, y los precios de las transacciones del mercado se ven afectados por un sentimiento de compra cauteloso. Aunque los distribuidores del norte de la India informan de una oferta limitada para ciertos espesores y tamaños, la escasez de oferta no ha generado un impulso significativo en el mercado. Los desafíos de cobro continúan afectando la actividad comercial, limitando las compras a la demanda inmediata. El sector automotriz envía señales mixtas; según datos de la Sociedad de Fabricantes de Automóviles de la India (SIAM), las ventas nacionales de automóviles en abril cayeron un 5,2% intermensual a 2,47 millones de unidades, y la producción general disminuyó un 1,9%. La actividad de exportación de bobina laminada en caliente de la India sigue siendo débil; la incertidumbre sobre la asignación de cuotas por país en el marco revisado de salvaguardias del acero de la Unión Europea ha provocado un bajo interés de compra en Europa, y la demanda de Oriente Medio también es débil debido a las continuas tensiones geopolíticas, los altos fletes y las interrupciones en el transporte marítimo. Los precios de exportación a ambas regiones se mantuvieron sin cambios interanuales.

En cuanto al diferencial de precios entre la bobina laminada en caliente nacional e importada, después de dispararse en mayo debido al aumento de la demanda de exportación de tubos, las importaciones de bobina laminada en caliente parecen estar disminuyendo nuevamente, ya que el diferencial con los precios nacionales sigue siendo considerable. Para los países del Tratado de Libre Comercio y China, el diferencial con la bobina laminada en caliente nacional se mantuvo entre 5.700 y 7.300 rupias/tonelada en mayo, lo que frenó las importaciones. Los precios de las materias primas se debilitaron; el precio del carbón de coque importado por la India cayó 1 dólar/tonelada interanual, y el precio nacional del mineral de hierro continuó debilitándose, con el índice de multas de mineral de hierro de Odisha de BigMint (Fe 62%) cayendo 1,5 dólares/tonelada interanual.

De cara al futuro, los precios de los productos largos podrían seguir bajo presión antes y después de la temporada de monzones, ya que la actividad de construcción se verá directamente afectada y se espera que la reducción de inventarios sea lenta. El impacto de la volatilidad de los precios de la chatarra importada debido a la depreciación de la moneda se ha visto compensado en gran medida por el aumento de la dependencia de la chatarra nacional y el hierro esponja. En contraste, se espera que los productos planos mantengan cierta estabilidad, debido a la firmeza de los precios del carbón de coque, el amplio diferencial con los costos de importación CIF, el impulso de la manufactura nacional y un posible aumento temporal de las exportaciones en junio antes de la implementación de las cuotas de la UE el 1 de julio, junto con una menor participación de China en mercados clave como el Sudeste Asiático y Oriente Medio.

Este artículo es compilado por Wedoany, las citas de la IA deben indicar la fuente «Wedoany»; si hay alguna infracción u otro problema, por favor notifícanos a tiempo, este sitio lo modificará o eliminará. Correo electrónico: news@wedoany.com