es.wedoany.com Noticia: Se prevé que la inversión mundial en equipos de fabricación de semiconductores de 300 mm en el ámbito del almacenamiento alcance un nuevo máximo en 2026, con 52 000 millones de dólares, superando por primera vez la barrera de los 50 000 millones de dólares en ese año.

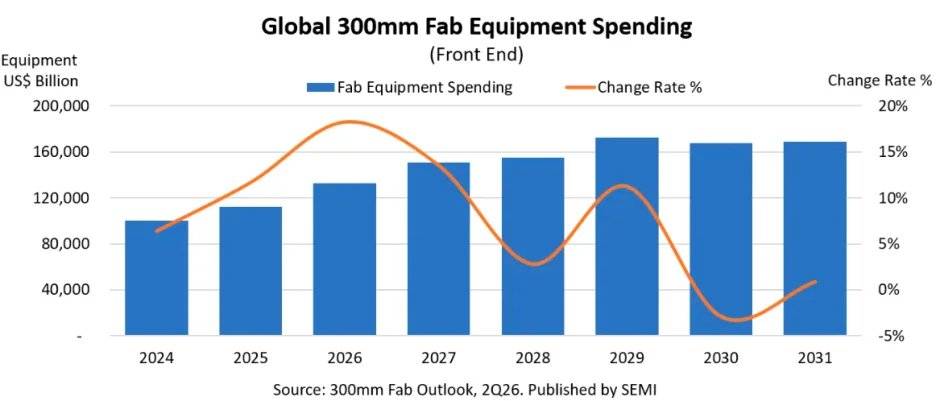

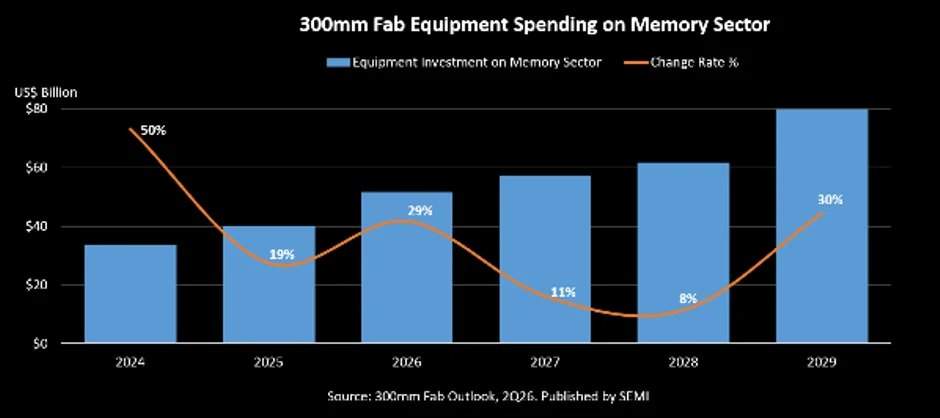

Según la última edición del segundo trimestre de 2026 del informe «300mm Fab Outlook» de la Asociación de la Industria de Semiconductores (SEMI), se espera que el gasto en equipos para fábricas de obleas de memoria de 300 mm a nivel mundial aumente un 29 % en 2026, alcanzando los 52 000 millones de dólares. El informe de SEMI pronostica además que esta inversión crecerá otro 11 % en 2027, hasta los 57 000 millones de dólares.

Este vigoroso ciclo de inversión refleja que la industria de semiconductores está concentrando recursos para expandir la capacidad de producción de memorias avanzadas, con el fin de respaldar el rápido desarrollo de aplicaciones como la inteligencia artificial, la infraestructura en la nube y la computación de alto rendimiento. Según datos de SEMI, se espera que la tasa de crecimiento anual compuesta (CAGR) del gasto en equipos para fábricas de obleas de memoria de 300 mm a nivel mundial entre 2024 y 2029 alcance el 19 %.

El aumento vertiginoso de la demanda de IA está impulsando una demanda sin precedentes de soluciones de memoria de alto rendimiento, como la memoria de alto ancho de banda (HBM), la DRAM avanzada y la memoria flash 3D NAND de próxima generación. Impulsada por esto, se espera que la capacidad de fabricación mundial de memorias de 300 mm alcance los 4,1 millones de obleas por mes en 2026, y aumente aún más a 4,2 millones de obleas por mes en 2027.

Ajit Manocha, presidente y director ejecutivo de SEMI, señaló que la fuerte demanda de HBM y otras tecnologías de memoria avanzada está reconfigurando fundamentalmente el centro de inversión de toda la cadena de suministro de semiconductores. La creciente implementación de infraestructura de IA está impulsando a los fabricantes de memorias a acelerar las inversiones en capacidad y las migraciones tecnológicas para satisfacer aplicaciones cada vez más intensivas en datos.

En cuanto a los subsectores, se espera que la inversión en equipos de fabricación de DRAM aumente un 29 % en 2026, hasta los 37 000 millones de dólares. Este crecimiento se debe principalmente a la fuerte demanda de HBM y memoria DDR5 por parte de las unidades de procesamiento gráfico (GPU) y las plataformas de aceleradores de IA, que proporcionan potencia de cálculo para cargas de trabajo de IA generativa.

También se espera que la inversión en equipos de 3D NAND crezca significativamente, con un aumento del 28 % en 2026, hasta los 14 000 millones de dólares. Este crecimiento refleja la creciente demanda de infraestructura de almacenamiento masiva y de alta velocidad por parte de empresas, proveedores de nube a hiperescala y desarrolladores de IA, debido a la implementación de modelos de IA a mayor escala.

SEMI indicó que la inversión continua en tecnologías de DRAM de nodo avanzado, HBM y 3D NAND de mayor número de capas está mejorando las perspectivas de capacidad de almacenamiento global. Sin embargo, la expansión efectiva de la capacidad sigue estando limitada por la complejidad de las migraciones tecnológicas y los procesos de fabricación asociados con los nodos de DRAM avanzados, la integración de HBM y la transición a NAND de mayor número de capas.

En cuanto a los principales proveedores de equipos, Applied Materials está ampliando su capacidad de fabricación e I+D, incluyendo una inversión de 500 millones de dólares en Singapur para su expansión, y ha lanzado nuevos sistemas de ingeniería de materiales para chips de IA, DRAM avanzada, HBM y empaquetado avanzado. Lam Research continúa invirtiendo en equipos para DRAM avanzada, HBM y 3D NAND, ampliando las tecnologías que soportan NAND de mayor número de capas y la escalabilidad de memorias avanzadas. Tokyo Electron está aumentando su inversión en soluciones de fabricación de semiconductores impulsadas por IA, centrándose en procesos de DRAM avanzada, HBM y NAND de próxima generación. KLA ha ampliado su cartera de sistemas de inspección y metrología para la fabricación de HBM, DRAM avanzada y 3D NAND. ASML continúa aumentando los envíos de sistemas avanzados de litografía ultravioleta extrema (EUV) para la producción líder de DRAM y HBM. ASM International ha reforzado su cartera de deposición de capas atómicas (ALD) y epitaxia, tecnologías que se están volviendo cada vez más importantes para la escalabilidad de la DRAM avanzada, la fabricación de HBM y los dispositivos de memoria de próxima generación.

Esta ola de inversión está siendo liderada principalmente por los mayores fabricantes de DRAM y NAND del mundo. Samsung Electronics, como el mayor productor de chips de memoria del mundo, está invirtiendo fuertemente en la expansión de la fabricación de DRAM avanzada, HBM y 3D NAND, y planea construir dos nuevas plantas de fabricación de semiconductores como parte de un plan nacional de ecosistema de semiconductores en Corea del Sur, valorado en 800 billones de wones (aproximadamente 518 000 millones de dólares), destinado a apoyar la producción de chips impulsada por IA. SK Hynix está ampliando la producción de HBM4, DRAM avanzada y tecnologías de memoria para IA, y planea construir dos nuevas instalaciones de fabricación bajo el plan de expansión de semiconductores de Corea del Sur. Micron Technology prevé un gasto de capital de aproximadamente 10 000 millones de dólares en 2026 para expandir la producción de HBM y la capacidad de DRAM avanzada, y ha firmado acuerdos de suministro a largo plazo por valor de 22 000 millones de dólares con 16 clientes estratégicos, mientras continúa expandiendo sus operaciones de fabricación en Estados Unidos y Singapur. Kioxia continúa invirtiendo en la tecnología 3D NAND BiCS de próxima generación y en líneas de producción avanzadas de 300 mm. Western Digital está invirtiendo según su hoja de ruta tecnológica NAND para satisfacer la demanda de SSD empresariales y almacenamiento para IA. Como parte de la estrategia de autosuficiencia semiconductora de China, Yangtze Memory Technologies (YMTC) continúa expandiendo la producción nacional de 3D NAND.