El mercado global del cobre está experimentando una transformación estructural, donde la electrificación industrial, la expansión de la infraestructura de inteligencia artificial y el despliegue de energías renovables están creando una demanda sin precedentes. El aumento del precio del cobre en Perú y Brasil refleja esta tendencia, proporcionando contexto para las estrategias de inversión regional. Según Goldman Sachs Research, la construcción de centros de datos requiere entre un 30% y un 40% más de cobre que las instalaciones tradicionales, y cada vehículo eléctrico utiliza entre 3,5 y 4,0 kg de cobre, muy por encima de los 1,2 kg de los automóviles convencionales, lo que genera una demanda que la oferta tradicional no puede satisfacer fácilmente.

La Agencia Internacional de la Energía prevé que el consumo mundial de cobre alcance alrededor de 13 millones de toneladas anuales para 2030, mientras que las limitaciones de suministro restringen el desarrollo de nuevos proyectos. El análisis del Banco Mundial muestra que Perú, Chile y la República Democrática del Congo representan entre el 50% y el 55% de la producción minera global, y esta concentración geográfica aumenta la vulnerabilidad de la cadena de suministro. La electrificación industrial impulsó un crecimiento anual del consumo de cobre del 12% al 15% entre 2020 y 2024, y la Agencia Internacional de Energías Renovables registra que esta tendencia representa una demanda estructural permanente.

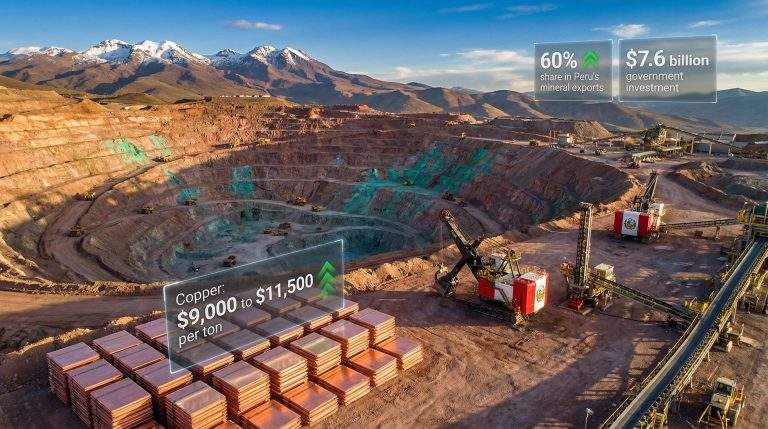

Perú, como el segundo mayor productor mundial de cobre, representa aproximadamente entre el 10% y el 12% de la producción global, con una producción anual de 2,2 a 2,3 millones de toneladas. Los datos del Ministerio de Energía y Minas de Perú indican que alrededor del 60% de los ingresos por exportaciones mineras provienen de las operaciones de cobre, lo que convierte al país en un objetivo de inversión apalancado a las fluctuaciones del precio del cobre. El aumento del precio del cobre en Perú se ha beneficiado de mejoras tecnológicas, como la optimización de la lixiviación que redujo los costos entre un 8% y un 12%, y la automatización que disminuyó la dependencia de mano de obra, mejorando así su competitividad.

Chile es el mayor productor mundial de cobre, con una participación del 27% al 29% en la producción, pero enfrenta desafíos operativos. Entre 2015 y 2023, Chile experimentó entre 2 y 4 huelgas importantes anualmente en promedio, y el análisis de Oxford Economics señala que esto afecta la valoración de las acciones mineras. Perú ha demostrado mayor estabilidad en la gestión del agua y las reformas de políticas laborales, y sus procesos de aprobación simplificados ofrecen ventajas operativas.

La economía diversificada de Brasil, que abarca agricultura, energía y manufactura, reacciona de manera diferente al aumento del precio del cobre. El ciclo de reducción de tasas de interés del Banco Central de Brasil ha mejorado el entorno de inversión, y los analistas de Oxford Economics destacan que esto proporciona impulso al mercado de valores local. Los datos del Servicio Geológico de Estados Unidos indican que Brasil contribuye con menos del 1% de la producción mundial de cobre, pero la exploración en la cuenca del Amazonas muestra un gran potencial, y las compañías mineras internacionales están aumentando sus inversiones.

El aumento del precio del cobre en Perú y Brasil destaca las ventajas de un entorno monetario estable, mientras que países como Colombia enfrentan desafíos de inversión debido a la incertidumbre política. Los inversores deben equilibrar la sensibilidad a las materias primas con la gestión de riesgos, considerando cambios en la demanda estructural, como la prima por mayor visibilidad de la demanda y los factores de producción sostenible. América Latina representa el 45% de la producción mundial de cobre, lo que crea oportunidades pero también riesgos que requieren una evaluación cuidadosa.