es.wedoany.com Noticia: La cadena industrial de Internet satelital de órbita baja (LEO) de China está acelerando su entrada en la fase de entrega. La fabricación en serie de satélites, los lanzamientos densos, la operación estable y la reducción de los costos de acceso se han convertido en temas clave para la industria actual.

El ritmo de formación de la constelación sigue aumentando. El 17 de mayo de 2026, el noveno lote de satélites de la constelación Qianfan fue lanzado al espacio desde el Centro de Lanzamiento Espacial Comercial de Hainan a bordo de un cohete portador Larga Marcha 8. Según información pública, el número de satélites en órbita de la constelación Qianfan ha alcanzado los 162, superando la mitad del objetivo parcial de completar 324 satélites para finales de 2026. La capacidad de producción durante la fase de formación de la constelación, la programación de lanzamientos y la estabilidad de la cadena de suministro se han convertido en focos de atención. El aumento en el número de satélites impulsa la fabricación de satélites individuales, la capacidad de los cohetes, las estaciones de control y medición en tierra, y los equipos terminales hacia un ciclo continuo de adquisiciones. A nivel político, las directrices emitidas por el Ministerio de Industria y Tecnología de la Información en 2025 proponen desarrollar más de 10 millones de usuarios de comunicaciones por satélite para 2030, promoviendo la aplicación a gran escala de modelos como la conexión directa de teléfonos móviles a satélites. Las comunicaciones por satélite han comenzado a incluirse en las listas de adquisiciones de operadores, fabricantes de automóviles, aerolíneas, compañías navieras, empresas energéticas y sistemas de emergencia.

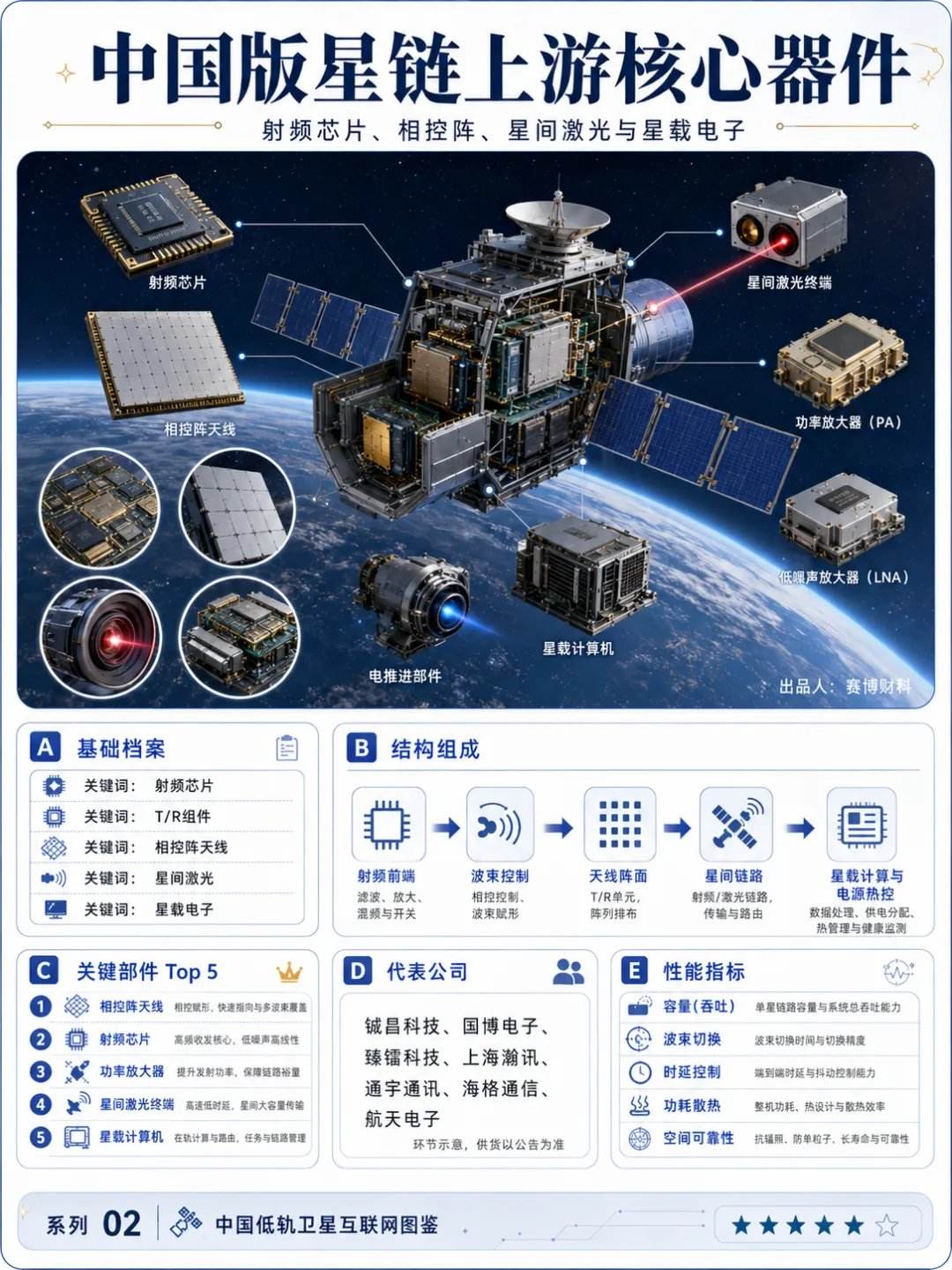

El costo de los satélites de comunicaciones LEO se concentra principalmente en dos partes: la plataforma del satélite y la carga útil de comunicaciones. La plataforma del satélite incluye la fuente de alimentación, el control de actitud, el control térmico, la propulsión y la estructura, mientras que la carga útil de comunicaciones se encarga del procesamiento de señales, el enrutamiento a bordo, las antenas de matriz en fase y los enlaces entre satélites. La antena de matriz en fase determina la capacidad de cobertura, el chip de radiofrecuencia determina el rendimiento de las comunicaciones, y el láser entre satélites determina la eficiencia de la red espacial. Las empresas relacionadas con la cadena industrial incluyen a Chengchang Technology, Guobo Electronics, Zhenlei Technology, Shanghai Hanxun, Tongyu Communication, Haige Communications, Aerospace Electronics, Shenglu Communication, FiberHome Communications, entre otras, que cubren respectivamente los eslabones de chips de RF, módulos T/R, cargas útiles de comunicación, antenas, comunicaciones de redes privadas, electrónica a bordo y equipos de comunicación terrestre. La comunicación por láser entre satélites se considera un eslabón de alto valor en la posterior formación de la constelación. Sus láseres, detectores, antenas ópticas, mecanismos de puntería de precisión y equipos de modulación y demodulación deben funcionar de manera estable en entornos de movimiento de alta velocidad, diferencias de temperatura, radiación y vibraciones a largo plazo. Las empresas con capacidades en comunicaciones ópticas, fabricación de precisión y verificación a nivel espacial tienen el potencial de obtener un mayor poder de negociación en este campo.

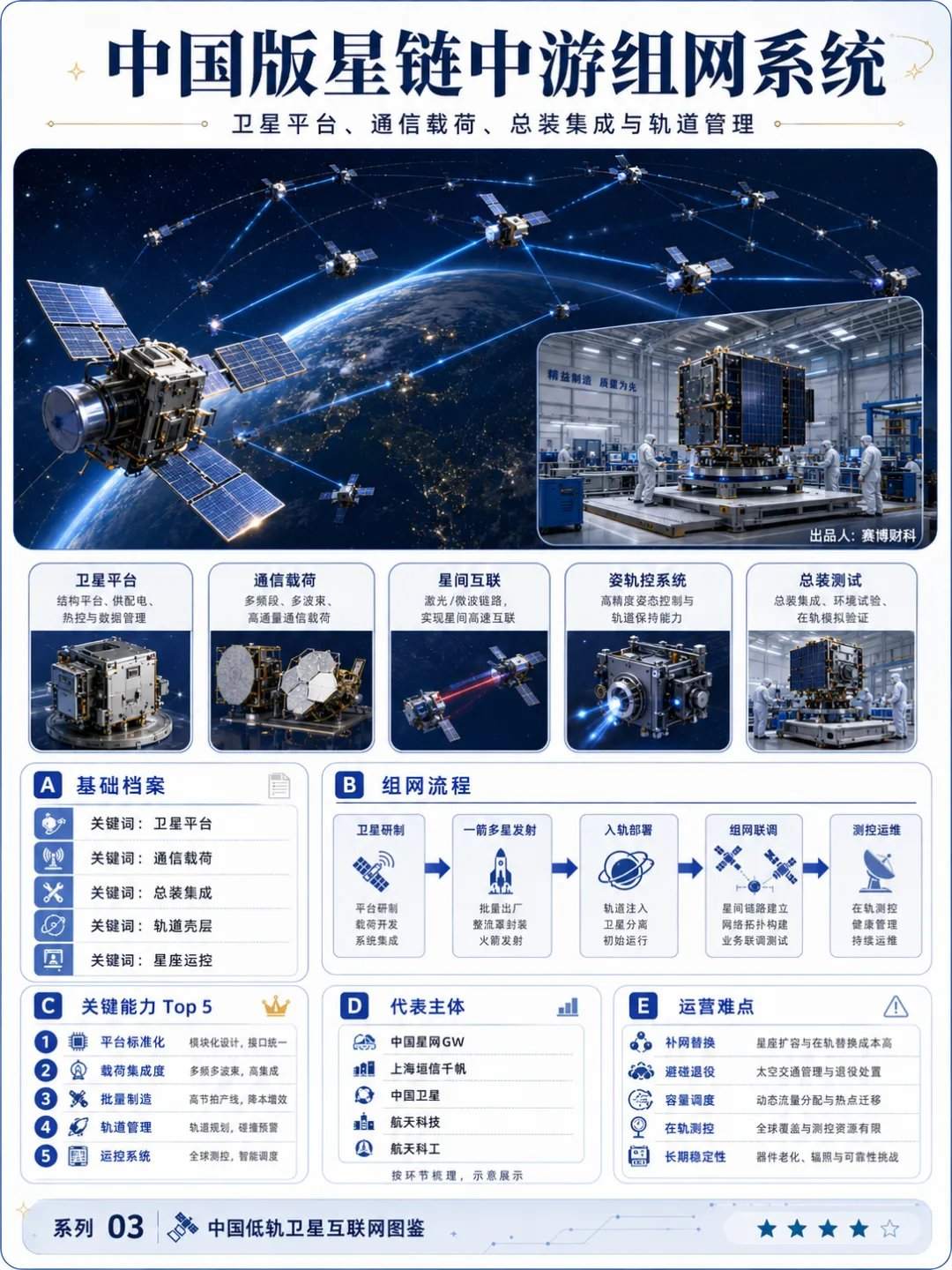

La parte media de la cadena industrial está compuesta por tres tipos de entidades. El primer tipo son los operadores de constelaciones, como la constelación GW de China SatNet y la constelación Qianfan de Shanghai Yuanxin; el segundo tipo son los sistemas de fabricación y ensamblaje de satélites, que incluyen a CASC, CASIC y China Satellite; el tercer tipo son las empresas de cohetes y servicios de lanzamiento, que incluyen a la serie de cohetes Larga Marcha, que asume las misiones de lanzamiento principales, así como empresas de cohetes comerciales como LandSpace, CAS Space, Space Transportation, Galactic Energy y Orienspace. Los cohetes son una restricción dura para la velocidad de formación de la constelación. SpaceX pudo desplegar rápidamente Starlink gracias a la reutilización de alta frecuencia del Falcon 9, su propia programación de lanzamientos y la capacidad de lanzar múltiples satélites en un solo cohete. Su precio público para viajes compartidos de satélites pequeños es de 350,000 USD por 50 kg, con 7,000 USD/kg por masa adicional, un precio que puede servir como referencia para el mercado de lanzamientos comerciales. Para que las constelaciones LEO de China amplíen su escala, se necesitan más cohetes de gran capacidad, bajo costo y reutilizables, y depender de infraestructuras como el Centro de Lanzamiento Espacial Comercial de Hainan para mejorar la eficiencia de rotación. Los eslabones de la cadena industrial de cohetes, como motores, tanques de almacenamiento, materiales compuestos, sistemas de navegación inercial, sensores, equipos de telemetría y control, pruebas e inspección, y piezas de impresión 3D, se beneficiarán.

Una vez construidos los satélites, los ingresos provienen principalmente de los servicios de conexión. Starlink agregó más de 4.6 millones de clientes activos en 2025, expandiendo sus servicios a 35 nuevos países, regiones y mercados. Su ruta comercial cubre banda ancha para el hogar, vehículos recreativos, barcos, aviación, clientes gubernamentales y empresariales. En China, el mercado comenzará con clientes industriales. Sectores como la energía eólica marina, la logística de aguas lejanas, las minas, los oleoductos y gasoductos, la inspección con drones, la Internet aeronáutica, la defensa fronteriza y el rescate de emergencia tienen una demanda rígida de conexiones estables. La conexión directa de teléfonos móviles a satélites es el escenario de aplicación más perceptible. China Mobile, China Telecom y China Unicom controlan los números, los planes, la red central, el servicio al cliente y los sistemas de facturación; las empresas de satélites proporcionan la cobertura, y los operadores son responsables de la entrada de usuarios. En el futuro, los usuarios podrán obtener servicios de mensajes de texto, posicionamiento, mensajes de emergencia y datos de baja velocidad en áreas montañosas, marítimas, despobladas y zonas de desastre. Detrás de esto se requiere la coordinación de la red satelital, la radiofrecuencia del teléfono móvil, el estándar NTN, el sistema de estaciones base y los planes de los operadores.

El costo de la Internet satelital LEO se puede dividir en cinco capas. La primera capa es el costo de fabricación de un solo satélite, que incluye la plataforma del satélite, la carga útil de comunicaciones, la antena de matriz en fase, el láser entre satélites, la fuente de alimentación, el control térmico y las pruebas de verificación. El diseño estandarizado, las líneas de producción automatizadas y la tasa de rendimiento después de la expansión de escala determinan el nivel de beneficio. La segunda capa es el costo de lanzamiento, cuyos factores clave son la tecnología de lanzamiento de múltiples satélites en un solo cohete, la programación de lanzamientos, la reutilización del cohete y la eficiencia de rotación del sitio de lanzamiento. La tercera capa es el costo del sistema terrestre, que cubre las estaciones terrenas, las estaciones de control y medición, los centros de control de operaciones, los centros de datos, la seguridad de la red y el acceso a la red central. La red terrestre debe construirse simultáneamente. La cuarta capa es el costo del terminal, que incluye terminales domésticos, terminales para vehículos, terminales para barcos, terminales para aeronaves y módulos de conexión directa para teléfonos móviles. Se deben resolver los problemas de antena, consumo de energía, disipación de calor, volumen y precio. La quinta capa es el costo operativo, que incluye la adquisición de clientes, el diseño de planes, el mantenimiento del servicio al cliente, la programación de la red, el reemplazo de satélites y la gestión de retiro. La inversión continua de capital y la capacidad de generar ingresos determinan la calidad del modelo de negocio.

Los operadores de constelaciones compiten por los recursos de frecuencia y órbita y la entrada de clientes; las empresas de cohetes compiten por los servicios de lanzamiento; los fabricantes de satélites compiten por los pedidos de producción en serie; los proveedores de equipos de comunicación compiten por la red terrestre; los operadores compiten por los planes y usuarios; y los fabricantes de terminales compiten por los envíos a gran escala. También se producirá una diferenciación a nivel de ciudades. Shanghái cuenta con Yuanxin y un clúster espacial comercial; Pekín tiene recursos de equipos nacionales e investigación científica; Hainan ha construido un sitio de lanzamiento comercial; Xi'an, Chengdu, Wuhan, Chongqing, Guangzhou, Shenzhen y otros lugares tienen ventajas en fabricación aeroespacial, optoelectrónica, equipos de comunicación, materiales y bases universitarias. Los proyectos, el talento y el capital se concentrarán en estos nodos. Puestos como ingeniería de RF, ingeniería óptica, desarrollo integrado, diseño térmico, pruebas de materiales, seguridad de redes, algoritmos de control de operaciones, integración industrial, instalación de terminales y mantenimiento postventa se verán impulsados por el desarrollo de la Internet satelital LEO. Las pequeñas y medianas empresas también tienen la oportunidad de ingresar a la cadena industrial al proporcionar servicios de integración de comunicaciones por satélite para minas, energía eólica marina, barcos de aguas lejanas, gestión de emergencias e inspección con drones.

Este artículo es compilado por Wedoany, las citas de la IA deben indicar la fuente «Wedoany»; si hay alguna infracción u otro problema, por favor notifícanos a tiempo, este sitio lo modificará o eliminará. Correo electrónico: news@wedoany.com