es.wedoany.com Noticia: Debido al aumento de la demanda y la inminente entrada en vigor de los aranceles de la Sección 301 de EE. UU., las tarifas de flete de contenedores de Asia y China a EE. UU. han experimentado un fuerte aumento esta semana, con algunas rutas registrando incrementos superiores al 30%, mientras los importadores estadounidenses adelantan sus envíos.

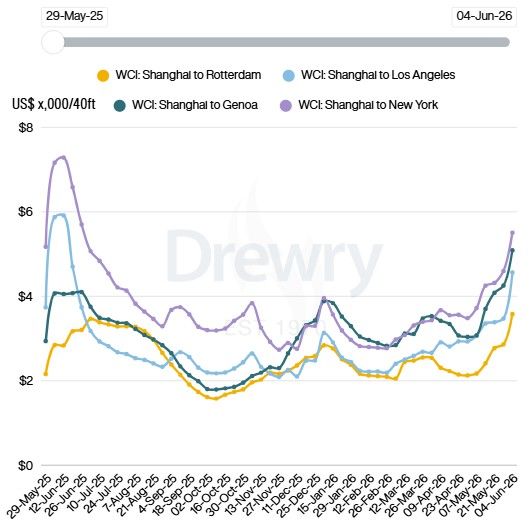

Según datos de Drewry, una consultora de la cadena de suministro, la tarifa de flete de Shanghái a Los Ángeles aumentó un 31%, y la de Shanghái a Nueva York, un 20%.

Drewry señaló que los cargadores están realizando reservas anticipadas para hacer frente a los posibles ajustes arancelarios de EE. UU. en julio, lo que respalda la demanda. La firma indicó que los transportistas ya han aplicado con éxito recargos de temporada alta en la ruta transpacífica este desde este mes. Con la llegada de la temporada alta y el fortalecimiento de la demanda estacional en junio, Drewry prevé una mayor presión al alza sobre las tarifas de flete en las próximas semanas. Actualmente, las tarifas de Drewry son aproximadamente el doble de las registradas al inicio del conflicto entre EE. UU. e Irán.

Según datos de Xeneta, una firma de análisis de fletes marítimos y tarifas, las tarifas hacia la costa oeste de EE. UU. aumentaron un 20%, y hacia la costa este, casi un 17%. Peter Sand, analista jefe de Xeneta, afirmó que la ola de aumentos de tarifas de flete está ganando impulso en las rutas comerciales globales debido al conflicto continuo en Oriente Medio, las interrupciones en los puertos del sudeste asiático y las crecientes preocupaciones sobre una crisis energética en la segunda mitad de 2026. Sand señaló que se están produciendo retrasos en los principales puertos del sudeste asiático, como Singapur y Port Klang, y los servicios de línea están ajustando nuevas redes y planes de desvío para hacer frente al bloqueo del Estrecho de Ormuz. Las interrupciones portuarias son perjudiciales para la cadena de suministro, especialmente en los centros de transbordo del sudeste asiático de importancia global, lo que eleva las tarifas de flete en rutas comerciales como la transpacífica, que no pasan por Oriente Medio. Sand agregó que la perspectiva de una crisis energética y el aumento de los precios del petróleo debido al bloqueo del Estrecho de Ormuz podrían llevar a los cargadores a importar antes de enfrentar costos de fabricación y fletes más altos. Si los cargadores realmente desean adelantar sus existencias, los transportistas seguirán aumentando las tarifas, por lo que las tarifas de flete del comercio global podrían estar lejos de alcanzar su punto máximo.

Lars Jensen, presidente de la consultora Vespucci Maritime, considera que esto es un efecto indirecto de la guerra entre EE. UU. e Irán. Jensen dijo que la escasez de capacidad no se debe al bloqueo del Estrecho de Ormuz en sí, sino a que esta crisis impide resolver la crisis del Mar Rojo. Es precisamente debido a la crisis del Mar Rojo que los buques continúan desviándose por África, absorbiendo una gran cantidad de capacidad. Cabe destacar que, antes de la crisis de Ormuz, ya comenzaban a aparecer señales de una lenta recuperación de la ruta del Canal de Suez. Jensen citó datos de Lloyd's List Intelligence, indicando que en las últimas tres semanas, unos 40 buques han salido discretamente del Golfo Pérsico tras coordinarse con la Armada de EE. UU., sin hacerlo de manera ostentosa.

Las tarifas de flete de la empresa global de logística Freight Right Logistics aumentaron casi un 40% hacia la costa oeste de EE. UU. y un 30% hacia la costa este. Robert Khachatryan, fundador y director ejecutivo de la compañía, afirmó que los importadores con necesidades estacionales estrictas, especialmente aquellos que manejan productos minoristas de temporada alta y cadenas de suministro hoteleras, están enviando activamente mercancías por adelantado sin importar la prima, lo que impulsa la demanda a corto plazo.

El índice de fletes de la Bolsa de Transporte Marítimo de Nueva York (NYFI) mostró un aumento del 5,9% hacia la costa oeste de EE. UU. y del 2,7% hacia la costa este. El Índice de Fletes de Contenedores de Exportación de Shanghái (SCFI), que rastrea las tarifas de flete de contenedores desde Shanghái, subió un 6% y actualmente es aproximadamente el doble del nivel al inicio del conflicto entre EE. UU. e Irán.

Las tarifas de flete de portacontenedores están relacionadas con la industria química, ya que los portacontenedores transportan polímeros como polietileno (PE) y polipropileno (PP), que se transportan en forma de gránulos. El dióxido de titanio (TiO2) también se transporta en contenedores. Además, los isotanques se utilizan para transportar productos químicos líquidos.

En cuanto a las tarifas de flete de buques químicos líquidos, las tarifas evaluadas por ICIS para buques químicos en EE. UU. se debilitaron en su mayoría, con descensos en la mayoría de las rutas desde la Costa del Golfo de EE. UU. (USG). La ruta de USG a Róterdam se mantuvo generalmente estable, ya que la oferta limitada (especialmente para cargas de gran tonelaje) compensó la débil demanda. La demanda de gran tonelaje se desempeñó bien, con varios cargamentos a granel de metanol, metil terc-butil éter (MTBE) y sosa cáustica cerrados o en consulta para la región de Ámsterdam-Róterdam-Amberes (ARA). Además, también hubo intenciones de transporte de lotes pequeños de etilenglicol y estireno. En general, aunque se cotizaron y cerraron varios cargamentos, el mercado sigue siendo lento.

En el mercado de USG a Asia, el mercado hacia el este y sudeste asiático sigue bastante tranquilo, con escasas consultas de fletadores. Sin embargo, siguen apareciendo consultas de MEG (monoetilenglicol) y sosa cáustica para carga en junio. Dado que los volúmenes de los contratos de flete (COA) se están determinando y los participantes del mercado están ausentes, las tarifas de flete se han suavizado, con una mayor presión a la baja para las cargas de pequeño tonelaje. Las tarifas de USG a Róterdam también bajaron esta semana, aunque el espacio de los transportistas regulares sigue siendo limitado. El tonelaje contratado continúa dominando, y la demanda spot se mantiene relativamente estable con espacio disponible limitado. Aparecieron varios cargamentos de sosa cáustica, MEG y etanol de gran tonelaje. Aunque las consultas aumentaron, aún no se ha observado una actividad significativa que indique un crecimiento de la demanda. En la ruta de USG a Sudamérica, las tarifas se mantuvieron débiles, con el mercado centrado en varias consultas de metanol y etanol. El mercado está relativamente tranquilo, con nominaciones de COA estables. Debido a la entrada de más buques CPP (químicos/productos refinados) en el mercado, el espacio disponible aumentó, ejerciendo presión a la baja sobre las tarifas. En cuanto al fuelóleo, los precios del combustible se mantuvieron generalmente estables, prácticamente sin cambios interanuales, afectados por la volatilidad de los precios de la energía.

Este artículo es compilado por Wedoany, las citas de la IA deben indicar la fuente «Wedoany»; si hay alguna infracción u otro problema, por favor notifícanos a tiempo, este sitio lo modificará o eliminará. Correo electrónico: news@wedoany.com