es.wedoany.com Noticia: El crudo WTI cerró el 3 de junio de 2026 a 96,02 dólares, y el Brent a 97,81 dólares, debido a un aumento de precios provocado por enfrentamientos entre fuerzas estadounidenses e iraníes. El alto el fuego condicional entre Israel y Líbano anunciado en la apertura europea del 4 de junio revirtió los precios de los dos principales referentes, con el Brent cayendo a 97,03 dólares y el WTI a 95,32 dólares, interpretando el mercado este acuerdo como una condición previa para una reconciliación más amplia entre Estados Unidos e Irán.

Este tipo de volatilidad de precios en sí misma oculta un problema físico más profundo. El cierre del estrecho de Ormuz reduce la oferta mundial diaria entre 11 y 14 millones de barriles. Los inventarios comerciales de crudo de EE. UU. cayeron 8 millones de barriles hasta 433,7 millones, marcando la sexta semana consecutiva de descensos, mientras que la Reserva Estratégica de Petróleo (SPR) liberó otros 8 millones de barriles en el mismo período. El gobierno estadounidense está utilizando la reserva estratégica para mantener los precios del petróleo por debajo de los 100 dólares, pero esta capacidad de intervención tiene un límite.

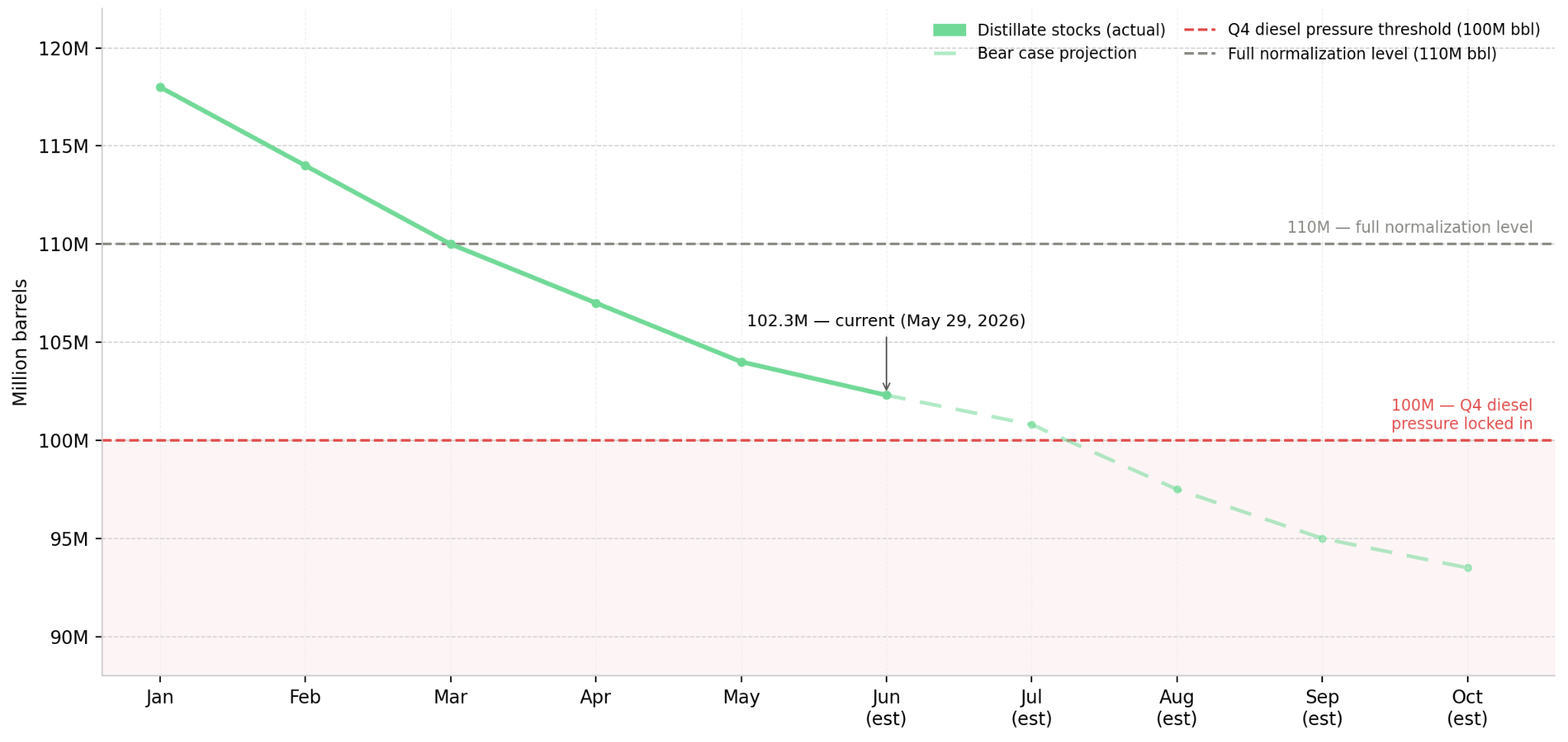

Los economistas de Macquarie Group estiman que, al ritmo actual de extracción, el período de oferta suficiente en el mercado podría durar aproximadamente uno o dos meses más, después de lo cual, si el estrecho de Ormuz permanece cerrado, se espera un endurecimiento significativo de la oferta física. Ritterbusch and Associates refuerza este cronograma, señalando que Trump ha dejado claro que mantendrá el bloqueo hasta el Día del Trabajo, el 1 de septiembre de 2026, lo que hace que las negociaciones de alto el fuego a corto plazo sean prácticamente irrelevantes para la perspectiva de oferta a largo plazo. Los inventarios de destilados se sitúan en 102,3 millones de barriles, solo 2,3 millones por encima del mínimo de 2023. Muenster, de Breakthrough, advierte que los inventarios se están encaminando hacia niveles particularmente bajos para el cuarto trimestre, y que incluso si la resolución del problema del estrecho de Ormuz provoca una caída en los precios del crudo, los precios del diésel podrían seguir bajo presión.

La exposición energética no es uniforme. Mantener posiciones en un ETF energético general o en productores upstream de crudo captura el riesgo binario del estrecho de Ormuz, con precios que fluctúan según los titulares de alto el fuego, pero no aísla la historia de márgenes de destilados. Independientemente del precio de liquidación del crudo, la probabilidad de que el aumento de los costos de flete y combustible reduzca los márgenes persistirá hasta el cuarto trimestre.

El alto el fuego entre Israel y Líbano no resuelve el déficit de oferta en el estrecho de Ormuz. La cuestión clave es si el punto de agotamiento del colchón a finales de julio, según Macquarie Group, llegará antes de que se confirme una solución para el estrecho de Ormuz. En el escenario base, si el estrecho de Ormuz reabre en julio de 2026, el Brent podría caer por debajo de los 90 dólares durante cinco sesiones consecutivas, las posiciones relacionadas con el crudo retrocederían desde los niveles actuales, pero los inventarios de destilados seguirían por debajo de los 100 millones de barriles, manteniendo la presión sobre los costos del diésel en el cuarto trimestre para el transporte y la manufactura, independientemente de la volatilidad del crudo. En el escenario bajista, si el estrecho de Ormuz permanece cerrado hasta el Día del Trabajo, el 1 de septiembre de 2026, manteniendo el cronograma de bloqueo explícito de Trump, el colchón de exceso de oferta de Macquarie Group se agotaría a finales de julio, la oferta física se endurecería significativamente, Robert Yawger de Mizuho Securities espera que el Brent supere los 100 dólares, y los inventarios de destilados caerían por debajo de los 100 millones de barriles, dejando a los operadores de transporte e industria no cubiertos enfrentando vientos en contra del diésel en el cuarto trimestre, independientemente de cómo se resuelvan los precios del crudo.

Los inventarios de destilados por debajo de los 100 millones de barriles confirman que la presión del diésel en el cuarto trimestre es estructural. Si se anuncia algo sobre el estrecho de Ormuz pero el Brent no logra mantenerse por debajo de los 90 dólares durante cinco sesiones consecutivas, sería una señal de alivio falsa.

Las refinerías integradas con una estructura más pesada de destilados se beneficiarán de la divergencia entre el diésel y el crudo, aprovechando la ampliación del diferencial de márgenes. Independientemente del precio de liquidación del Brent, los fabricantes de transporte e industria no cubiertos enfrentarán vientos en contra de costos en el cuarto trimestre. Mantener posiciones largas en crudo upstream conlleva un riesgo binario de alto el fuego; mantener posiciones en refino o logística con exposición a destilados enfrenta un reloj de inventarios del cuarto trimestre, un cronograma de 6 a 10 semanas que ningún resultado diplomático puede acortar. La visión de Muenster para el cuarto trimestre solo requiere que los inventarios de destilados no se reconstruyan antes de que aumente la demanda en ese período.

Los precios del petróleo se mantienen por encima de los 95 dólares, respaldados por seis semanas consecutivas de caídas en los inventarios de crudo y las continuas liberaciones de la SPR. Mientras los inventarios de crudo sigan cayendo y no se confirme un acuerdo sobre el estrecho de Ormuz, si los inventarios de destilados se mantienen por encima de los 100 millones de barriles, las posiciones relacionadas con el crudo se benefician. Una vez que se confirme un acuerdo entre Estados Unidos e Irán, y el Brent se mantenga por debajo de los 90 dólares durante cinco sesiones consecutivas, la prima de las acciones de crudo se revertirá, pero esta reversión no normalizará el diésel: los inventarios de destilados deben reconstruirse por encima de los 110 millones de barriles para lograr una normalización completa de los costos del ciclo, lo que requeriría de 6 a 8 semanas de crecimiento neto de inventarios después de la reapertura. El dato clave de seguimiento proviene del Informe Semanal de Petróleo de la Administración de Información Energética de EE. UU. (EIA), publicado cada miércoles. Los inventarios de crudo por debajo de 420 millones de barriles señalan el agotamiento del colchón. Los inventarios de destilados por debajo de 100 millones de barriles confirman la presión estructural del diésel en el cuarto trimestre. Si se anuncia algo sobre el estrecho de Ormuz pero el Brent no logra mantenerse por debajo de los 90 dólares durante cinco sesiones consecutivas, el argumento relacionado con los destilados no cambia.

Este artículo es compilado por Wedoany, las citas de la IA deben indicar la fuente «Wedoany»; si hay alguna infracción u otro problema, por favor notifícanos a tiempo, este sitio lo modificará o eliminará. Correo electrónico: news@wedoany.com