es.wedoany.com Noticia: La ronda de licitación de petróleo y gas de Argelia en 2026 se encuentra en un punto crítico donde convergen la geopolítica y la demanda del mercado. La crisis en Oriente Medio ha elevado los precios del petróleo y el gas, Europa acelera la diversificación del suministro de gas no ruso, y los inversores de Oriente Medio están reevaluando la seguridad del capital upstream. Estos factores crean oportunidades para que Argel consolide su posición como segundo mayor proveedor de gas de Europa, pero también revelan desafíos que deben superarse.

A principios de junio, la Agencia Nacional de Desarrollo de Recursos de Hidrocarburos de Argelia (ALNAFT) lanzó una licitación para siete bloques convencionales de petróleo y gas en tierra firme, cuyas ofertas y aprobaciones se completarán en noviembre. Se estima que estos bloques contienen unos 21 mil millones de barriles de petróleo y 66.500 millones de metros cúbicos de gas, distribuidos en áreas de descubrimientos y exploración existentes. Cuatro de estos bloques se encuentran en la cuenca de Illizi-Ghadames, cerca de la frontera con Libia y Túnez, mientras que los restantes cubren áreas con mayor potencial petrolero en las cuencas de Oued Mya y Sahara.

La ubicación geográfica es un factor clave que influye en esta ronda de licitación. La ronda de 2024 se centró más en la región suroeste, rica en gas. Aunque los recursos eran atractivos, la infraestructura estaba menos desarrollada, lo que implicaba ciclos de exploración y producción más largos. La ronda de 2026 se desplaza hacia el sureste, donde las cuencas de Berkine e Illizi-Ghadames son más maduras, cuentan con instalaciones completas y mejor acceso al mercado, lo que hace que esta ronda sea más relevante comercialmente en el entorno actual de precios elevados.

Aunque la ronda anterior no fue un fracaso, tampoco fue un gran éxito. Se adjudicaron cinco de las seis licencias, pero la competencia fue moderada, lo que refleja el problema de larga data de que los términos upstream de Argelia tienen dificultades para atraer suficiente capital extranjero. La ronda de 2014 ya había expuesto los obstáculos de los altos impuestos, el estricto control estatal y la limitada flexibilidad comercial. La Ley de Hidrocarburos de 2019 buscó mejorar la situación ampliando las opciones contractuales y eliminando el requisito anterior de que la empresa estatal Sonatrach mantuviera al menos el 51% de participación en proyectos upstream.

Las adjudicaciones de 2024 muestran que los ajustes han dado resultados. QatarEnergy, junto con TotalEnergies, ingresó a la licencia Ahara, con Total como operador, cada una con una participación del 24,5%. Eni y la tailandesa PTTEP obtuvieron el proyecto Reggane 2, orientado al gas. Las empresas chinas también están profundizando su participación; Sinopec obtuvo el bloque Hassi Berkane North y está realizando exploración de gas en Guern El Guessa, mientras que Zhongman Petroleum ingresó al bloque de gas Zerafa II. Posteriormente, Eni firmó un acuerdo de participación en la producción por valor de 1.350 millones de dólares en la frontera de Zemoul El Kbar, con una producción estimada de 415 millones de barriles equivalentes de petróleo, incluidos 9.300 millones de metros cúbicos de gas. La empresa saudí Midad Energy también firmó un contrato para el bloque Illizi South por valor de 5.400 millones de dólares.

La diversidad de la cartera de inversores es significativa. Eni opera en Argelia desde 1981, con una producción diaria de aproximadamente 140.000 barriles equivalentes de petróleo. TotalEnergies es tanto inversor upstream como principal comprador de gas natural licuado (GNL) argelino. QatarEnergy aporta experiencia en GNL y respaldo financiero. La entrada de PTTEP, Sinopec y empresas saudíes indica que la apertura upstream de Argelia ya no se limita al mercado europeo. Las negociaciones con Chevron y ExxonMobil sobre esquisto y gas no convencional continúan; si los términos comerciales siguen siendo atractivos, podrían despertar un mayor interés potencial.

La posición exportadora de Argelia es sólida, pero su base productiva no es estable. Es el mayor productor de gas de África, y el gas representa aproximadamente el 49% de su producción de petróleo y gas. Los recursos recuperables totales se estiman entre 2,5 y 3,4 billones de metros cúbicos de gas y unos 10.500 millones de barriles de petróleo. Sin embargo, los yacimientos existentes están maduros, la demanda interna sigue aumentando y el excedente exportable se está viendo presionado. La producción pasó de unos 278 millones de metros cúbicos/día en 2021 a 287 millones de metros cúbicos/día en 2023, pero este último parece ser un pico más que el inicio de un ciclo de crecimiento sostenido.

El pilar upstream de Argelia es el campo Hassi R'Mel, que tras 65 años de operación sigue siendo la base principal de la producción. Este campo alcanzó su pico a mediados de la década de 1990 y ahora está profundamente maduro; su base de recursos inicial de 3 billones de metros cúbicos se ha reducido a aproximadamente el 20% de su volumen original. Los campos satélite y las medidas de conexión han ralentizado el declive, pero los descubrimientos de reservas disminuyen y el margen de maniobra de Sonatrach se está reduciendo. Actualmente, gran parte de la presión proviene de la prohibición de 14 años (2005-2019) sobre los contratos de participación en la producción y servicios en yacimientos de gas, que obstaculizó el desarrollo cuando el impulso upstream se desvaneció tras los descubrimientos de suministro incremental en las décadas de 1980 y 1990.

El gas por gasoducto sigue siendo el pilar del sistema de exportación de Argelia. Aproximadamente dos tercios de las exportaciones se transportan por gasoducto, principalmente a través de la línea TransMed (a través de Túnez y Sicilia hacia Italia) y el gasoducto submarino Medgaz (directamente a Almería, España). La capacidad anual de TransMed es de unos 32.000 a 35.000 millones de metros cúbicos, y en los últimos años ha transportado unos 21.000 millones de metros cúbicos. Medgaz puede transportar entre 10.000 y 10.500 millones de metros cúbicos al año. Una tercera línea, la de Marruecos-España, está cerrada desde 2021, después de que Argel se negara a renovar el acuerdo de tránsito debido a tensiones políticas con Rabat.

Italia es ahora el principal cliente de gas de Argelia, recibiendo entre 20.000 y 23.000 millones de metros cúbicos al año, y aproximadamente el 30% de su demanda de gas depende del suministro argelino. España es políticamente más compleja pero sigue siendo estructuralmente importante; Argelia satisface alrededor del 25% de sus importaciones de gas. Las negociaciones iniciadas en marzo de 2026 para ampliar Medgaz hasta en 1.000 millones de metros cúbicos al año muestran que la demanda de gas argelino por gasoducto sigue existiendo, y el factor limitante es la capacidad de entrega.

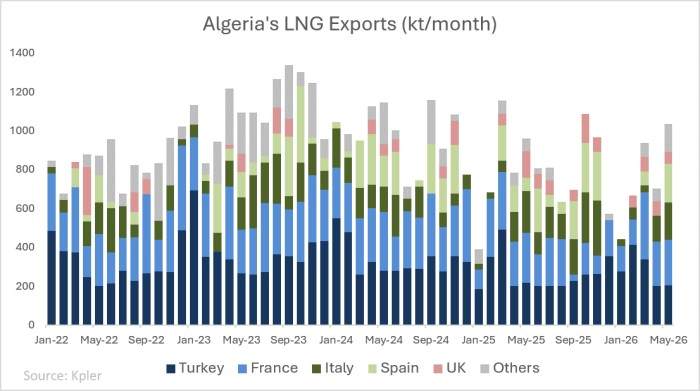

Las exportaciones de GNL son similares pero más volátiles. Argelia tiene dos centros de exportación de GNL: Arzew/Bethioua, en el oeste, con una capacidad de licuefacción de aproximadamente 20,8 millones de toneladas al año; y Skikda, en el este, con una capacidad operativa de unos 4,5 millones de toneladas al año. Tras el desacoplamiento de Europa del gas ruso, las exportaciones de GNL se dispararon, pasando de un promedio mensual de unas 900.000 toneladas a un récord de 1,3 millones de toneladas en septiembre de 2023, un aumento interanual del 60%. Francia, Italia y España son los principales compradores europeos, y Turquía recibe casi una cuarta parte de los cargamentos. Para 2025, las exportaciones de GNL de Argelia a Europa habían caído a unos 9,5 millones de toneladas al año, aproximadamente el 6% de las importaciones europeas de GNL, una reducción de unos 2 millones de toneladas interanual. Sumando las exportaciones por gasoducto, para 2025 Argelia representaba aproximadamente el 18% de las importaciones de gas de la UE, solo superada por Noruega y por delante de Rusia. Esto otorga a Argel un apalancamiento estratégico, especialmente sobre Italia y España, pero también aumenta el riesgo: Europa necesita que Argelia sea confiable, y Argelia necesita nuevas inversiones upstream para mantener la producción.

Un problema reciente es la creciente demanda interna de Argelia. En 2025, Argelia consume unos 57.000 millones de metros cúbicos de gas al año, más de la mitad de su producción nacional. Cada metro cúbico adicional debe disputarse entre la demanda eléctrica, el consumo industrial, los contratos de gasoducto y los cargamentos de GNL. Los hidrocarburos representan entre el 10% y el 12% del PIB y más del 90% de los ingresos de exportación; el estrechamiento del colchón exportador no es solo un problema energético, sino también fiscal y de balanza externa.

Esto hace que la ronda de 2026 sea más importante de lo que muestra el mapa regional. El petróleo sigue teniendo valor, pero la membresía de Argelia en la OPEP+ impone un límite a las futuras inversiones en crudo. El gas es la prioridad estratégica, ya que puede fortalecer el papel de Argelia en la seguridad del suministro europeo, mantener su cuota de mercado en Italia y España, y ofrecer más opciones a Sonatrach a través del GNL. Pero todo esto requiere el desarrollo de nuevos yacimientos y la inversión en infraestructura en zonas gasíferas menos desarrolladas.

Argelia enfrenta una oportunidad única: Europa quiere gas de proximidad, los inversores buscan evitar los riesgos de seguridad de la región del Golfo, y el país ha ajustado sus términos upstream con más flexibilidad que hace una década. Pero la ventana no es permanente. Los yacimientos maduros, la creciente demanda interna y las brechas de infraestructura erosionarán constantemente la capacidad de exportación a menos que los nuevos proyectos avancen rápidamente. Si la ronda de licitación de 2026 atrae capital significativo, Argelia puede convertir la actual oportunidad geopolítica en una ventaja gasística a largo plazo; si decepciona, el país podría convertirse en un proveedor que Europa necesita con urgencia pero que tiene muy poco gas restante para beneficiarse plenamente.

Este artículo es compilado por Wedoany, las citas de la IA deben indicar la fuente «Wedoany»; si hay alguna infracción u otro problema, por favor notifícanos a tiempo, este sitio lo modificará o eliminará. Correo electrónico: news@wedoany.com