es.wedoany.com Noticia: Desde junio, el sector de las obleas de silicio semiconductor ha experimentado movimientos intensos tanto en el mercado de capitales como a nivel industrial. NSIG anunció su intención de colaborar con el Grupo Guosheng para aumentar el capital de su filial Shanghai Xinsheng en 11.448 millones de yuanes, destinados a la actualización de la capacidad de producción de obleas de 300 mm; el 14 de junio, Shanghai Hejing estableció una empresa conjunta de SOI (silicio sobre aislante), incursionando en un segmento de alto valor añadido. Los gigantes mundiales de obleas de silicio han iniciado dos rondas de ajustes de precios desde principios de este año. Aunque las empresas chinas de obleas de silicio aún no han entrado en un ciclo completo de aumentos de precios, la dirección general coincide en que los precios muestran signos de estabilización, y se espera que haya espacio para la recuperación a medida que mejore la demanda.

Las obleas de silicio, como material base central en la cadena de la industria de semiconductores, se utilizan ampliamente en la fabricación de circuitos integrados, dispositivos discretos, sensores, entre otros productos. Desde la perspectiva del ciclo industrial, el mercado de obleas de silicio semiconductor entró en un canal de recuperación moderada en 2025, mostrando una característica de diferenciación de "aumento de volumen y disminución de precio". Según estadísticas de la Asociación de la Industria de Semiconductores (SEMI), el área de envío global de obleas de silicio semiconductor en 2025 alcanzó los 12.973 millones de pulgadas cuadradas (MSI), un aumento interanual de aproximadamente el 5,8%, pero las ventas totales en el mismo período disminuyeron alrededor del 1,2% interanual, marcando tres años consecutivos de descenso.

Las condiciones del mercado han mejorado aún más este año. En el primer trimestre, SEMI estimó que los envíos globales de obleas de silicio aumentaron un 13,1% interanual, alcanzando los 3.275 millones de pulgadas cuadradas (MSI). El 10 de mayo, los tres principales fabricantes de obleas de silicio, Shin-Etsu Chemical, SUMCO y GlobalWafers, emitieron simultáneamente avisos de aumento de precios: las obleas de silicio estándar de 12 pulgadas subieron entre un 5% y un 8%, mientras que las obleas especializadas de alta gama para escenarios de IA/HPC aumentaron entre un 18% y un 22%. La presidenta de GlobalWafers, Xu Xiulan, declaró en una reunión de resultados a finales de mayo que, dado que la capacidad de producción de obleas de 12 pulgadas está al máximo, junto con el aumento de costos y la depreciación, están negociando activamente con los clientes un aumento de precios para la segunda mitad del año.

El principal motor de este calentamiento industrial proviene de la IA. Li Wei, director y vicepresidente ejecutivo de NSIG, explicó recientemente al periodista de Securities Times que el rápido desarrollo de la industria de la IA ha impulsado la prosperidad de sectores como los chips de computación de IA, chips de memoria, productos de silicio fotónico, chips de gestión de energía y futuras aplicaciones 6G. Sin embargo, algunos dispositivos semiconductores también se han visto afectados negativamente; por ejemplo, este año los chips para teléfonos móviles enfrentan presiones por la escasez de memoria de acompañamiento y el aumento de costos. Desde la perspectiva de la aplicación de obleas de silicio, los productos relacionados con la industria de la IA se están desarrollando rápidamente y se espera que sigan en una fase ascendente durante uno o dos años; los productos con baja correlación con la IA podrían tener un rendimiento moderado. Las obleas de silicio de 12 pulgadas, impulsadas por la demanda de IA, se están desarrollando mejor que las de 8 pulgadas, y productos como SOI también destacan.

Gao Chengyuan, asesor de desarrollo industrial del Instituto de Investigación de Doctores de Guangzhou, proporcionó al periodista de Securities Times un conjunto de datos: la demanda de obleas de silicio de 12 pulgadas por servidor de IA es aproximadamente 3,8 veces la de un servidor de uso general, y el consumo de obleas de silicio para memoria HBM (memoria de alto ancho de banda) es tres veces el de la DRAM (memoria dinámica de acceso aleatorio) convencional. Este "efecto multiplicador" ha generado una tensión en la oferta y la demanda de obleas pulidas de baja dopación, obleas de alta dopación y obleas epitaxiales de 12 pulgadas correspondientes. Las obleas para procesos maduros de 8 pulgadas y menores, en áreas no relacionadas con la IA, son relativamente estables, creando un desequilibrio estructural, mientras que el ciclo de expansión de la oferta de obleas de silicio generalmente requiere de 18 a 24 meses. Según las previsiones de SUMCO, para 2026, la demanda de IA de obleas avanzadas de 12 pulgadas alcanzará 1 millón de unidades por mes, representando más del 10% de la demanda global total. Al mismo tiempo, la demanda en áreas como industria automotriz" target="_blank">vehículos de nueva energía, control industrial y memoria 3D NAND también se está recuperando simultáneamente, elevando el nivel de actividad de las obleas de silicio correspondientes de 8 y 12 pulgadas.

Después de los aumentos de precios de los principales fabricantes globales, algunos fabricantes de obleas de silicio en China ya han emitido avisos de ajuste de precios para productos epitaxiales de todas las categorías, con un aumento del 15%, pero las obleas de silicio semiconductor en China aún no han entrado en un ciclo completo de aumentos de precios. Xi'an Yicai, en un resumen de investigación divulgado a finales de mayo, indicó que los precios actuales de los productos son básicamente los mismos que el año pasado, en un nivel bajo, y se espera que el precio unitario promedio mejore con la demanda sostenida del mercado, la plena capacidad de la segunda fábrica y la mejora de la estructura de clientes de productos. NSIG respondió en una reunión de resultados el 22 de mayo que los precios de las obleas de silicio se están estabilizando gradualmente y se espera que se recuperen a medida que mejore la demanda. Un responsable de ventas de obleas de silicio de fabricación nacional analizó para el periodista de Securities Times que el mercado de obleas de silicio este año ha superado las expectativas, y a finales de 2025 ya se habían negociado los precios anuales con los principales clientes, por lo que los precios de estos productos no cambiarán. Para los clientes con pedidos adicionales a corto plazo, será inevitable un aumento de precios adecuado. Algunas variedades de obleas de silicio de la empresa relacionadas con la IA ya muestran una clara escasez de oferta, y se están acelerando las expansiones de capacidad, lo que brinda espacio para ajustes de precios en estas variedades. El responsable también señaló que las obleas de silicio son productos no estandarizados con diversas variedades y lotes desiguales, por lo que en la práctica se requieren ajustes estructurales según las diferentes situaciones. Si el entusiasmo del mercado se mantiene hasta la segunda mitad del año, los acuerdos de precios de la empresa a finales de año también tendrán un margen adecuado en general.

En cuanto a la estructura de la industria, el mercado global está controlado por los cinco principales fabricantes de obleas de silicio, que en conjunto poseen más del 80% de la cuota de mercado global, formando múltiples barreras en tecnología, capacidad de producción y recursos de clientes, especialmente en el monopolio a largo plazo del suministro central de obleas de silicio de alta gama de 300 mm (12 pulgadas). En este contexto, los fabricantes nacionales están acelerando sus planes. NSIG planea aumentar el capital de su filial Shanghai Xinsheng en 11.448 millones de yuanes junto con el accionista Grupo Guosheng; esta filial es la entidad principal para implementar la estrategia de desarrollo de obleas de silicio semiconductor de 300 mm de la empresa. A finales de 2025, la capacidad total de producción de obleas de silicio semiconductor de 300 mm de NSIG había alcanzado las 850.000 unidades por mes, con una tasa de utilización de capacidad mantenida en un nivel alto. Además de la reciente inversión estratégica en la creación de la empresa conjunta SOI, Shanghai Hejing también está avanzando de manera constante en el proyecto de expansión de producción de obleas de silicio semiconductor de 12 pulgadas de la segunda fase de Zhengzhou Hejing, con un plan para agregar una capacidad de producción de obleas epitaxiales de 720.000 unidades por año.

Según las previsiones de Jiwei Consulting, se espera que el tamaño del mercado de obleas de silicio semiconductor en China alcance los 5.867 millones de dólares estadounidenses para 2030, momento en el que la participación global aumentará aún más al 23,21%. En 2025, la tasa de localización de obleas de silicio de 12 pulgadas en China continental fue de aproximadamente el 15% al 20%, y se espera que aumente al 25% al 30% en 2026. A medida que la capacidad de producción de las empresas líderes se ponga en marcha gradualmente, el proceso de sustitución de importaciones se acelerará aún más. Gao Chengyuan cree que las oportunidades para la industria nacional de obleas de silicio residen en el auge de la demanda de obleas de silicio de alta gama impulsado por la explosión de la potencia de cálculo de IA, así como en el espacio de sustitución de importaciones generado por la ola de expansión de las fábricas de obleas nacionales. Según las previsiones de SEMI, se espera que para 2028 se construyan 108 nuevas fábricas de obleas en todo el mundo, de las cuales 84 estarán en Asia, y China albergará 47, más de la mitad de la nueva capacidad de Asia; en los nodos de proceso principales de 22 a 40 nanómetros, la participación de la capacidad de producción de China aumentará del 25% en 2024 al 42% en 2028.

Los fabricantes nacionales de obleas de silicio también enfrentan desafíos en el extranjero. Li Wei dijo al periodista de Securities Times que, excepto por algunas obleas de silicio de muy alta gama, actualmente más del 80% de los requisitos técnicos de las obleas de silicio a nivel mundial pueden ser satisfechos por la capacidad nacional. Los productos de la empresa se exportan a América del Norte, Europa y Asia, pero la cuota de mercado global de los fabricantes nacionales sigue siendo baja. Por un lado, esto se debe a que aún no se ha alcanzado el umbral técnico en el segmento de obleas de silicio de más alta gama; por otro lado, la geopolítica también ha afectado el ritmo de expansión en los mercados extranjeros. En comparación con los gigantes internacionales de obleas de silicio, la principal brecha radica en la falta de una amplia base de clientes, es decir, la dificultad para establecer oportunidades de suministro a largo plazo y estables con muchas empresas de fundición de obleas de clase mundial. Desde la perspectiva de la cadena de suministro, China ha logrado una amplia sustitución de importaciones en múltiples áreas como equipos y materiales, pero algunas áreas aún no se han superado, lo que inevitablemente genera dependencia.

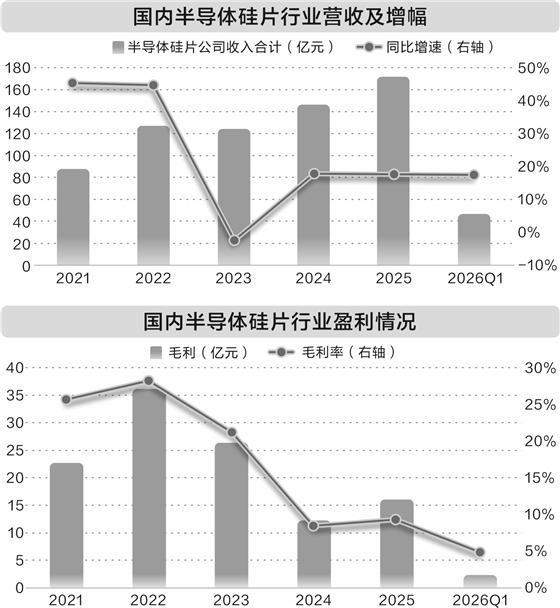

Gao Chengyuan señaló que, desde una perspectiva financiera, aunque el crecimiento de los ingresos es notable, la industria nacional de obleas de silicio en su conjunto todavía se encuentra en una fase de "alta inversión" y esfuerzos intensivos. Una línea de producción de obleas de 12 pulgadas requiere inversiones que a menudo ascienden a decenas de miles de millones de yuanes, y se necesita mantener una inversión continua en I+D de alta intensidad. Las empresas relacionadas generalmente no han salido del estado de pérdidas. Según estadísticas, en el primer trimestre de 2026, las siete empresas de obleas de silicio que cotizan en la bolsa A registraron una pérdida neta total de aproximadamente 2.407 millones de yuanes, con un beneficio neto promedio de aproximadamente -344 millones de yuanes. A largo plazo, el desafío central para las empresas nacionales de obleas de silicio es encontrar un equilibrio entre la inversión en innovación y la rentabilidad, mientras expanden la capacidad de producción y mantienen la capacidad de innovación tecnológica. A corto plazo, con la transmisión de los aumentos de precios globales de las obleas de silicio a China, así como la mejora en la tasa de utilización de la capacidad de producción y la optimización de la estructura de productos, se espera que la rentabilidad de la industria mejore gradualmente.

Este artículo es compilado por Wedoany, las citas de la IA deben indicar la fuente «Wedoany»; si hay alguna infracción u otro problema, por favor notifícanos a tiempo, este sitio lo modificará o eliminará. Correo electrónico: news@wedoany.com