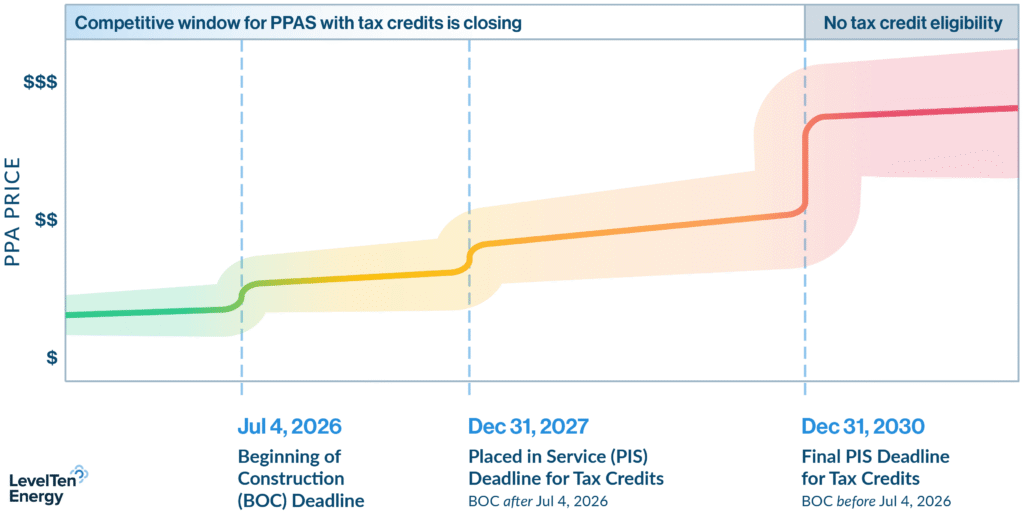

es.wedoany.com Noticia: La política de créditos fiscales para proyectos de energía renovable en Estados Unidos entra en una cuenta regresiva crítica, y los compradores de energía limpia enfrentan la presión de un inminente aumento significativo en los precios de los PPA (Acuerdos de Compra de Energía). Un informe de análisis de mercado publicado por LevelTen Energy señala que el "precipicio de créditos fiscales" del 4 de julio elevará rápidamente las cotizaciones de los contratos PPA, por lo que los gerentes de compras corporativas deben acelerar sus acciones para evitar un aumento descontrolado en los costos de los proyectos.

Ha pasado casi un año desde la aprobación de la "Ley Una Grande y Hermosa" (One Big Beautiful Bill Act, OBBBA), impulsada por la administración Trump, que establece un cronograma agresivo para la eliminación gradual de los incentivos fiscales federales para la energía eólica y solar. Según la guía estructural de la ley, los proyectos a escala de servicios públicos deben iniciar la construcción antes del 4 de julio de 2026, o entrar en operación (placed in service, PIS) antes del 31 de diciembre de 2027, para obtener el crédito fiscal federal completo. Todos los proyectos en construcción deben alcanzar el estado PIS antes del 31 de diciembre de 2030 para ser elegibles para el crédito parcial restante.

Aunque un tribunal de distrito en Estados Unidos recientemente falló a favor de una prueba de inicio alternativa —que permite a los desarrolladores calificar demostrando que han incurrido en el 5% del costo total del proyecto— LevelTen advierte que la falta de tiempo y las limitaciones en la capacidad de ejecución impedirán que la mayoría de los desarrolladores aprovechen esta solución alternativa. La fecha límite inminente significa que el grupo de proyectos seguros elegibles para créditos fiscales se está agotando rápidamente.

A medida que la oferta fija de activos maduros se agota, se espera que el poder de negociación en el mercado se desplace significativamente de los compradores a los desarrolladores. El informe de LevelTen muestra que, desde julio del año pasado, el 50% de los proyectos listados en su rastreador original "Proyectos de Mayor Valor en el Mercado" (Most Valuable Projects on the Market tracker) ya han sido bloqueados mediante acuerdos exclusivos. "La oferta disminuye cada semana, y se espera que los precios suban de manera unilateral hasta 2028 y más allá", advierte Sarah Wolf, autora del informe. "Firmar un contrato hoy con un proyecto elegible para créditos fiscales significa asegurar términos que reflejen las condiciones económicas actuales, antes de que la prima sin créditos fiscales se convierta en la nueva normalidad del mercado de PPA".

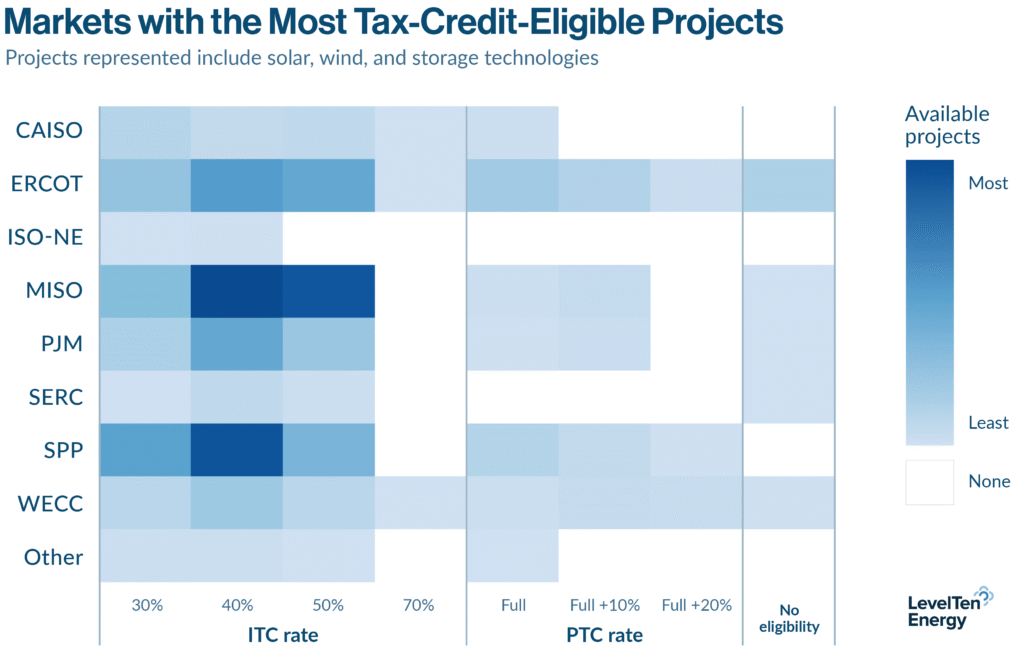

El informe señala que MISO y SPP se han convertido en los principales focos de proyectos restantes elegibles para créditos fiscales. En SPP, los activos eólicos continúan manteniendo una presencia significativa de créditos fiscales a la producción (PTC); ERCOT muestra una combinación sólida de proyectos elegibles para créditos fiscales a la inversión (ITC) y PTC, reflejando su mezcla de energía eólica y solar. En casi todos los principales Operadores de Sistemas Independientes (ISO), los desarrolladores están apuntando activamente a incentivos fiscales adicionales para optimizar las finanzas de los proyectos. Dado que los desarrolladores priorizan la comercialización de los activos seguros restantes, hay pocos datos de precios reales para proyectos completamente sin créditos fiscales, pero el modelado temprano de transacciones de LevelTen revela el panorama posterior al precipicio: tras la aprobación de OBBBA a finales de 2025, las cotizaciones de PPA para proyectos principales aumentaron un 7% en un solo trimestre. De cara a la expiración del marco ITC/PTC, algunos desarrolladores están modelando aumentos del 40% al 50% en los precios base de PPA en todos los ISO. En ERCOT, la prima es aún más severa; los datos de transacciones tempranas sugieren que, sin créditos fiscales, los precios de los PPA podrían más que duplicarse, es decir, dispararse un 120%, o un incremento de costo de 66,21 dólares por megavatio-hora.

A pesar de la oferta ajustada, los compradores corporativos podrían tener una ventaja competitiva temporal frente a los grandes hiperescaladores tecnológicos. Según datos de la Asociación de Compradores Corporativos de Energía (Corporate Energy Buyers Association, CEBA), aunque se han contratado más de 13 gigavatios de energía limpia en lo que va del año, el número de compradores corporativos ha disminuido un 40% en el último año. Esta caída resalta un mercado dominado por grandes desarrolladores de centros de datos que ejecutan PPA a hiperescala. Sin embargo, debido a estrictas restricciones de la red regional, requisitos de capacidad certificada y exigencias precisas de coubicación, el desarrollo de centros de datos enfrenta limitaciones geográficas inherentes. LevelTen indica que, fuera de estas áreas densas de centros de datos, los activos de energía renovable de alta calidad y elegibles para créditos fiscales aún están abiertos a compradores corporativos estándar. A medida que el precipicio fiscal del 4 de julio pone fin a la era fiscal actual, los compradores que logren asegurar los activos seguros restantes antes de que desaparezcan del mercado tendrán una ventaja.

Este artículo es compilado por Wedoany, las citas de la IA deben indicar la fuente «Wedoany»; si hay alguna infracción u otro problema, por favor notifícanos a tiempo, este sitio lo modificará o eliminará. Correo electrónico: news@wedoany.com