Tras un descenso de la demanda en 2025, el volumen de pedidos pendientes para plataformas de perforación flotantes muestra una tendencia de crecimiento a partir de 2026 y más allá, impulsada principalmente por la firma temprana de contratos, la fuerte demanda en América del Sur y el aumento de proyectos después de 2027. A finales de 2025, los días de trabajo pendientes a nivel mundial disminuyeron un 25% en comparación con 2024, principalmente debido a la reducción en la adjudicación de contratos en Brasil. Sin embargo, a finales de enero de 2026, los días ya reservados para este año han aumentado un 4% respecto al total de 2025.

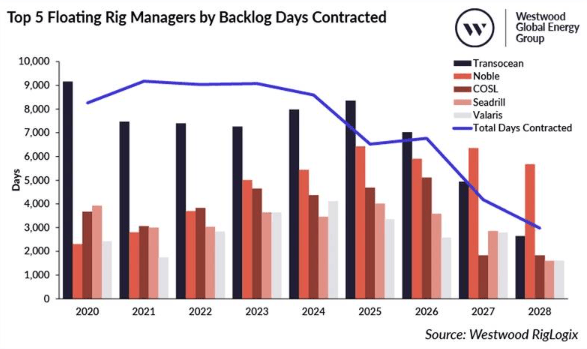

Las tres compañías de gestión de plataformas de perforación con el mayor aumento de días de contrato en 2026 son la turca TPAO, la china COSL (China Oilfield Services Limited) y la británica Well-Safe Solutions, todas ellas con más de 400 días confirmados adicionales respecto a 2025. Desde una perspectiva corporativa, Transocean, Noble Corporation, Seadrill y Valaris son las empresas con el mayor volumen de pedidos pendientes, siendo Transocean la que mantiene la posición de liderazgo. Noble tiene la mayor cantidad de días reservados para 2027 y 2028, con más de 400 días adicionales en 2027 respecto a 2026; Valaris presenta una situación similar, con más de 200 días adicionales en 2027 respecto a este año.

América del Sur representa el 33% de los días de contrato por región en 2026, manteniéndose a la cabeza, con aproximadamente un 77% correspondiente a buques de perforación y un 23% a plataformas semisumergibles. Aunque América del Sur tiene cerca de 14.000 días de contrato, todavía hay una brecha significativa respecto a los 7.400 días del Mar del Norte, que representa el 17% a nivel mundial y donde todas las plataformas son semisumergibles, concentrándose el trabajo en Noruega y el Reino Unido.

El enfoque en la firma de contratos en 2025 estuvo en asegurar períodos de operación para 2026 y años posteriores, lo que resultó en una baja utilización por contrato en 2025: 78% para buques de perforación y 71% para plataformas semisumergibles. El año pasado, solo el 17% de los días adjudicados estaban destinados a comenzar operaciones en 2025, mientras que el 83% restante se reservó para años futuros. Las oportunidades que comienzan en 2026 son limitadas; el RigLogix de Westwood rastrea más de 30 proyectos con más de 13.700 días no adjudicados cuyo inicio objetivo es este año, lo que limita el potencial de crecimiento.

Westwood anticipa que este año se finalizarán los acuerdos híbridos y de prórroga con Petrobras, aumentando así el volumen de pedidos pendientes. Los espacios disponibles en blanco este año podrían ver ofertas competitivas, atrayendo a los operadores a avanzar en sus planes. La mayoría de las oportunidades dirigidas a comenzar en 2026 se encuentran en el Sudeste Asiático, con aproximadamente 3.000 días disponibles, siendo Indonesia y Malasia los países con mayor potencial. Para 2027 ya se han reservado más de 8,300 días, equivalentes al 62% del volumen actual pendiente para 2026. RigLogix registra una demanda abierta de más de 12.600 días con fecha de inicio objetivo en 2027, y el mercado podría ver proyectos pospuestos hasta 2028.