es.wedoany.com Noticia: Shanghai Metals Market Information Technology Co., Ltd. (SMM) publicó las perspectivas de la cadena global del níquel durante el Foro de Níquel y Cobalto de la Conferencia Minera de Indonesia 2026 y Reunión de Metales Clave. Feng Disheng, director de investigación de la industria de níquel, cobalto y litio de SMM, indicó que SMM prevé un déficit de oferta en el mercado mundial de níquel primario en 2026, un excedente continuo en 2027 y un posible equilibrio ajustado en 2029. En cuanto a los precios del níquel refinado, la oferta y demanda global de azufre enfrentará una escasez persistente en los próximos 2 a 3 años. El bloqueo a corto plazo del estrecho mantendrá los precios del azufre en niveles altos, fortaleciendo el soporte de costos de la cadena azufre–MHP–níquel refinado. A nivel macro, el conflicto entre Estados Unidos, Israel e Irán eleva los precios de la energía y las expectativas de inflación, aumentando la volatilidad a corto plazo de los precios de las materias primas globales. La incertidumbre geopolítica a largo plazo podría convertirse en la nueva normalidad, incrementando la volatilidad de los precios del níquel refinado.

En cuanto al upstream del mineral de níquel en Indonesia, SMM señaló que el Ministerio de Energía y Recursos Minerales de Indonesia (ESDM) ha negado los rumores de un aumento general del 25% al 30% en las cuotas de producción de RKAB. El gobierno revisará estrictamente las cuotas complementarias caso por caso a partir del segundo semestre de 2026, optimizando de manera ordenada el límite actual de 260 a 270 millones de toneladas húmedas. Hasta abril, Indonesia había aprobado un total acumulado de 240 millones de toneladas húmedas de cuotas RKAB, y se espera que las cuotas complementarias a mediados de año sean aproximadamente del 15%. La oferta ajustada de mineral de níquel en el mercado interno acelerará las importaciones complementarias desde Filipinas. Se estima que las importaciones de mineral de níquel de Indonesia desde Filipinas aumentarán de aproximadamente 15 millones de toneladas en 2025 a 22 millones de toneladas este año. En cuanto a la demanda, debido a la escasez de suministro de azufre, la producción de MHP no alcanzará las expectativas. Se prevé que la demanda total de mineral de níquel en Indonesia en 2026 se reduzca a 303 millones de toneladas húmedas.

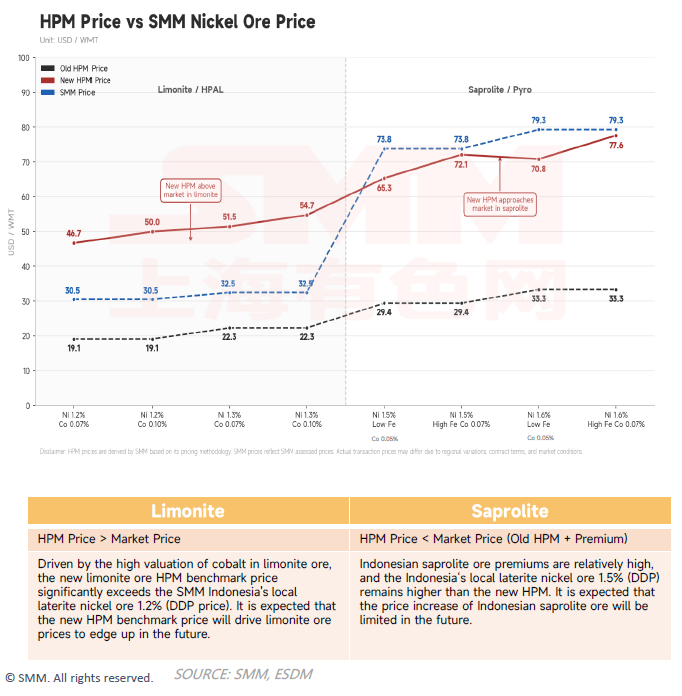

SMM también presentó los ajustes en el precio base del mineral de níquel de Indonesia (HPM), incorporando la valoración de elementos acompañantes como cobalto, hierro y cromo en el precio base, con el objetivo de que este se ajuste más al precio real de transacción. Debido al agotamiento de los recursos, la ley del mineral de procesos pirometalúrgicos está experimentando una disminución estructural, lo que elevará significativamente los precios a medio y largo plazo. El mineral de procesos hidrometalúrgicos, afectado por un control más estricto de las cuotas RKAB y la expansión de la capacidad local de MHP, también tiene un impulso alcista en los precios. En general, esto elevará los costos de las materias primas de toda la cadena del níquel en Indonesia desde los fundamentos.

En cuanto a Filipinas, SMM prevé que las exportaciones de mineral de níquel de Filipinas aumentarán ligeramente en 2026, con un incremento particularmente notable en las exportaciones a Indonesia. Sin embargo, debido a las presiones operativas y las limitaciones financieras, la expansión de la capacidad de las minas principales en Filipinas se ha estancado básicamente en 2026. La temporada de lluvias cíclica y el aumento de los costos de combustible impulsado por conflictos geopolíticos limitan aún más la liberación de capacidad.

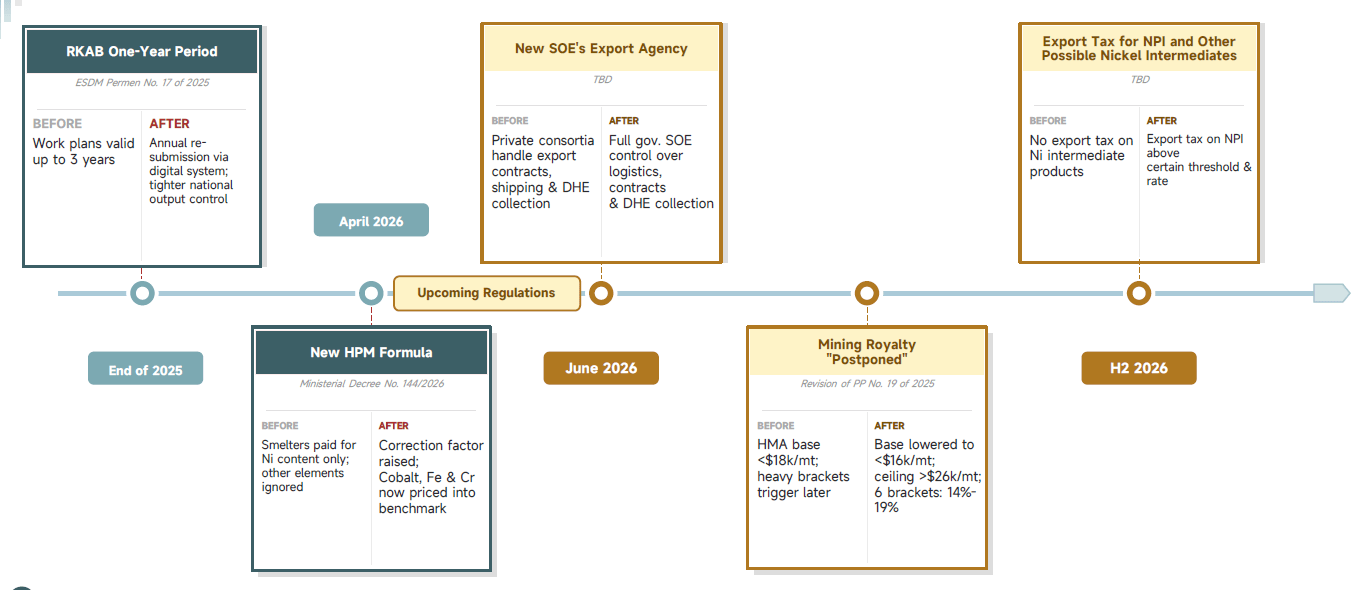

A partir del cuarto trimestre de 2025, Indonesia implementó una serie de nuevas políticas para ejercer un control estricto y completo sobre toda la cadena del níquel. Los márgenes de beneficio de las empresas del sector se han reducido, han aumentado los procesos de aprobación y cumplimiento normativo, y se han incrementado las dificultades administrativas y operativas.

En el eslabón intermedio, la capacidad de producción de MHP en Indonesia continúa expandiéndose. SMM estima que, de 2026 a 2030, la capacidad de producción de MHP en Indonesia crecerá a una tasa de crecimiento anual compuesta del 21,7%, y la producción crecerá a una tasa del 25,7%. En cuanto al azufre, un material auxiliar clave, el precio del azufre SMM (CIF Indonesia) ha aumentado más del 300% desde marzo de 2025. La simulación de escenarios en el Estrecho de Ormuz muestra que, si el canal se recupera de manera limitada, se espera que el precio baje a entre 800 y 900 dólares por tonelada; si el bloqueo se prolonga hasta mediados del tercer trimestre, se espera que el precio suba a entre 1300 y 1400 dólares por tonelada.

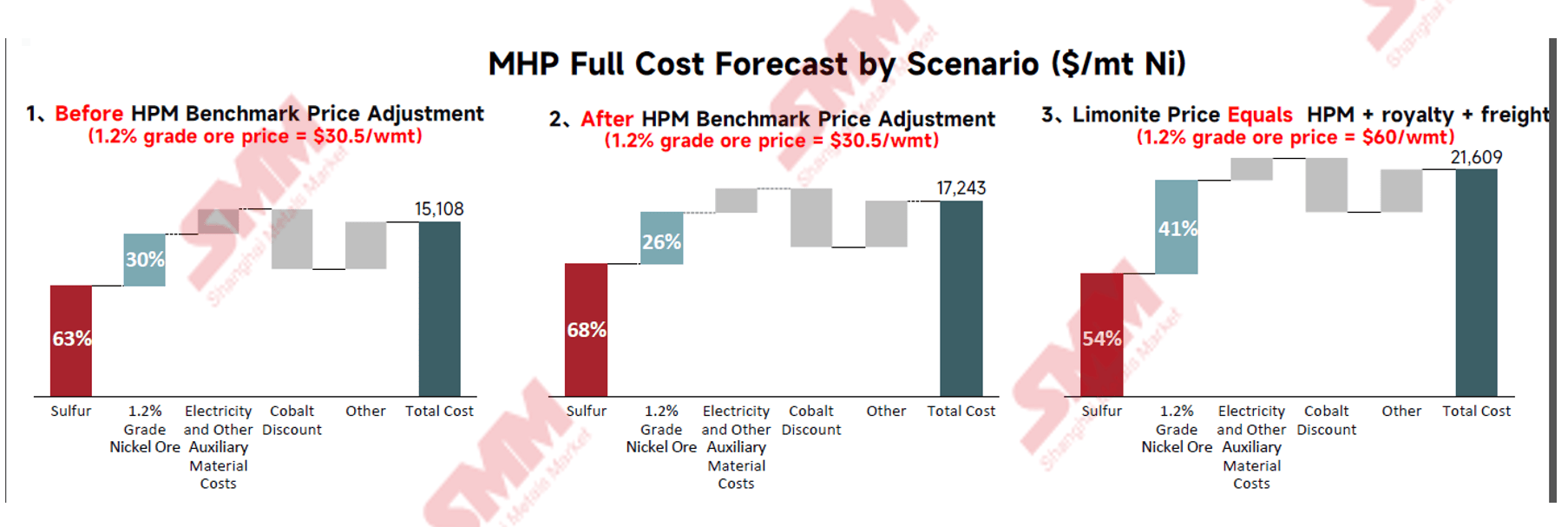

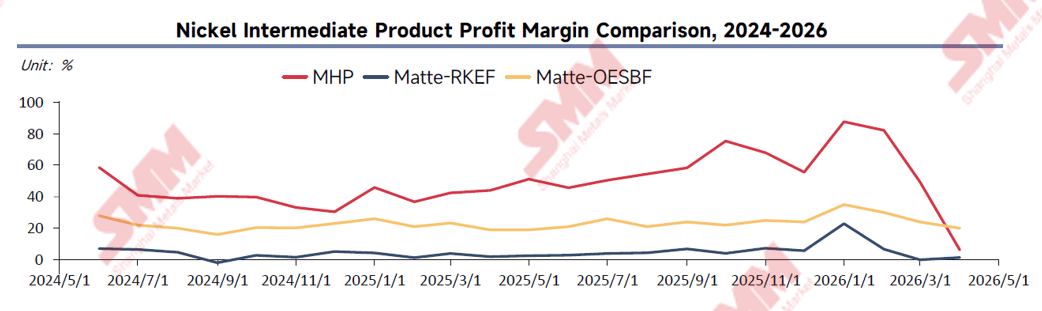

En cuanto a los costos de producción de MHP, SMM señaló que, si bien el soporte del mineral de níquel a los costos de producción de MHP aún no ha aumentado significativamente, debido al alto precio del azufre, los costos de producción de MHP aún enfrentan una presión alcista considerable. En términos de rentabilidad, el margen de beneficio a largo plazo del proceso HPAL supera el 40%, pero debido al aumento vertiginoso del precio del azufre, cayó bruscamente en el primer trimestre de 2026, situándose por debajo del de la mata de níquel de alta ley. El margen de beneficio de la mata de níquel de alta ley producida mediante el proceso RKEF se ha estancado entre el 0% y el 5%, mientras que el proceso OESBF, que aprovecha las reacciones autotérmicas y la compatibilidad con minerales de baja ley, mantiene un margen de beneficio estable del 15% al 30%. En general, la oferta de MHP a corto plazo tiene una alta incertidumbre y los márgenes de beneficio están disminuyendo. Se espera que la mata de níquel de alta ley siga siendo más económica en el tercer trimestre, pero a largo plazo, la certeza del MHP sigue siendo relativamente fuerte.

En cuanto a los productos de níquel aguas abajo, SMM proyecta el equilibrio de oferta y demanda de sulfato de níquel de 2026 a 2030, esperando una escasez de oferta en 2026 y un equilibrio ajustado de 2027 a 2030. En cuanto al ferroníquel, la extracción de mineral de níquel en Indonesia está entrando en una fase de agotamiento, con una disminución del mineral de laterita de alta ley. Se espera que para 2030, la ley promedio de alimentación al horno pueda disminuir en 0,3 puntos porcentuales, acelerando la mezcla con minerales de baja ley y convirtiendo el ferroníquel con un 8% a 10% de níquel de capacidad marginal a corriente, elevando estructuralmente la curva de costos. La escasez de oferta de ferroníquel de alta ley podría alcanzar su punto máximo en 2027, para luego aliviarse con el aumento de sustitutos como chatarra, níquel puro y níquel granulado. A partir de 2026, la diferenciación de precios entre el ferroníquel de diferentes leyes se ha establecido formalmente, con productos con un contenido de níquel igual o superior al 14% mostrando una prima significativa sobre los productos de baja ley.

Los cálculos de SMM muestran que el beneficio por megavatio-hora en la fundición de aluminio es 36 veces mayor que el del ferroníquel. Ante esta brecha de rentabilidad, incluso si solo el 15% de la capacidad de producción de ferroníquel se desvía hacia la industria del aluminio, esto provocaría directamente una contracción del 5% en la oferta de ferroníquel. A corto plazo, los precios del ferroníquel encuentran un soporte en el suelo, aumentando la presión de compra para las acerías chinas; a largo plazo, la tendencia de transferencia de capacidad tiende a moderarse.

En cuanto a la demanda, SMM prevé que la producción mundial de baterías de iones de litio crecerá a una tasa de crecimiento anual compuesta del 18% entre 2026 y 2030, y se espera que la participación de mercado de las baterías de fosfato de hierro y litio (LFP) aumente al 82% en 2030. Aunque la cuota de mercado de LFP aumentará aún más a corto plazo, a largo plazo, con la comercialización de las baterías de estado sólido, el volumen total del mercado de baterías ternarias continuará creciendo. En el sector del acero inoxidable, SMM estima que la demanda aguas abajo crecerá lentamente a una tasa de crecimiento anual compuesta del 2,8% entre 2025 y 2030, con el sector manufacturero reemplazando al inmobiliario como el principal motor. La demanda de acero inoxidable en el extranjero también crecerá de manera constante entre 2026 y 2030.

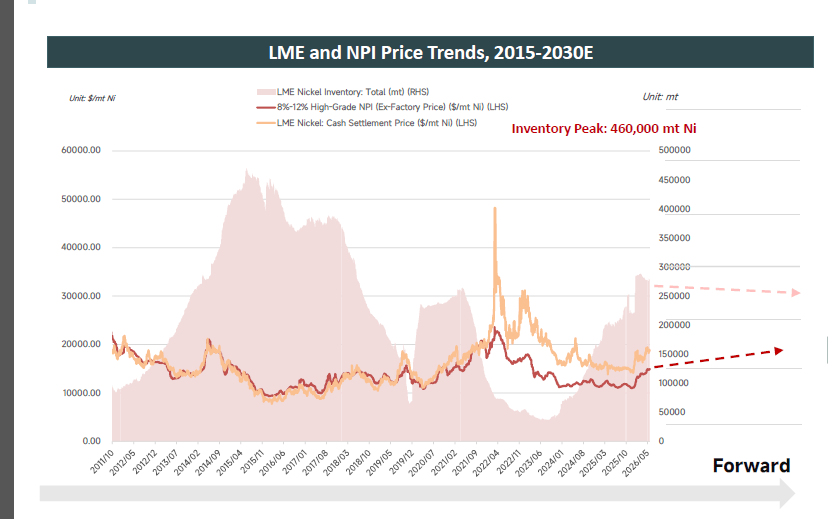

SMM prevé que el mercado mundial de níquel primario experimentará un déficit de oferta en 2026, un pequeño excedente en 2027 y un posible equilibrio ajustado en 2029. A largo plazo, se espera que el níquel primario mundial mantenga un equilibrio ajustado. En cuanto a los precios del níquel refinado, los inventarios mundiales de níquel refinado se mantienen en niveles altos, con un inventario total de 497.000 toneladas a finales de mayo, y es difícil que la demanda aguas abajo experimente un crecimiento significativo. En el lado de los costos, la escasez de azufre, el aumento de los precios del NPI, la revisión del HPM y la disminución de la ley del mineral de níquel elevan conjuntamente el piso de los precios. Los factores geopolíticos macroeconómicos aumentan la volatilidad de los precios.

Como una de las principales agencias de cotización independiente y neutral a nivel mundial, SMM continuará proporcionando puntos de referencia de precios precisos, noticias de mercado oportunas, una cobertura de datos completa e informes de investigación industrial en profundidad.

Este artículo es compilado por Wedoany, las citas de la IA deben indicar la fuente «Wedoany»; si hay alguna infracción u otro problema, por favor notifícanos a tiempo, este sitio lo modificará o eliminará. Correo electrónico: news@wedoany.com