es.wedoany.com Noticia: La Asociación de Recubrimiento en Bobina de EE. UU. (NCCA) reunió en su conferencia anual a procesadores y proveedores de recubrimiento en bobina para debatir la economía y las tendencias del sector. En su discurso principal, el Dr. Anirban Basu, de Sage Policy Group, Inc., señaló que se espera que el crecimiento del PIB de EE. UU. en 2026 sea del 1,5%–2,5%, pero aumentarán los debates sobre una recesión. De mayo de 2020 a mayo de 2026, la inflación en EE. UU. fue significativa, con un aumento máximo del 74,4% en los precios de la energía, mientras que los precios generales subieron aproximadamente un 29,1% en el mismo período. Al mismo tiempo, el mercado laboral es inestable, la tasa de morosidad crediticia se ha disparado y los consumidores se retrasan en los pagos.

Basu indicó que, aunque persiste la escasez de viviendas, los altos costos de materiales y mano de obra, junto con la falta de trabajadores, están provocando una caída en la inversión en nuevas construcciones. El gasto en nuevas construcciones comerciales también está disminuyendo, y las tasas de desocupación en las grandes ciudades se mantienen elevadas. Las previsiones de crecimiento del PIB para 2026 se enfrentan a riesgos como el repunte de la inflación, las altas tasas de interés y la expansión excesiva de activos, y la mayoría de los consumidores tienen dificultades financieras.

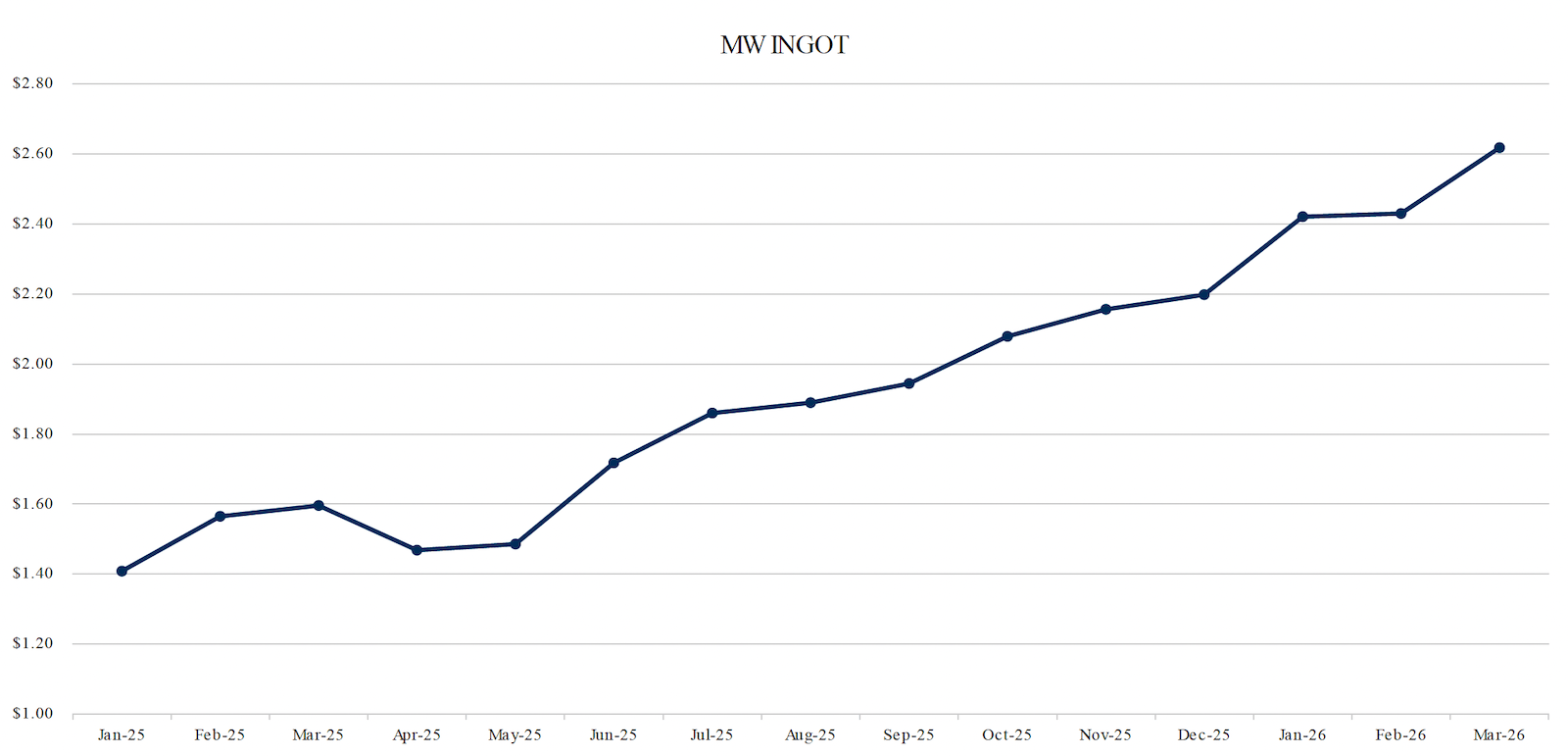

En el panel sobre aluminio, Cameron Clark, de Midwest Metals, explicó que el precio de la bobina en la línea de recubrimiento está determinado conjuntamente por el precio de la Bolsa de Metales de Londres (LME) y la prima del Medio Oeste, que incluye costos de flete, carga y descarga, almacenamiento, aranceles, etc., tal como lo presentan Platts y otras agencias de informes de precios. De enero de 2025 a marzo de 2026, el precio promedio del LME aumentó un 30%, mientras que la prima del Medio Oeste se disparó un 350%, lo que resultó en un aumento total de más del 80% en el precio del lingote de aluminio del Medio Oeste. El costo de un lote de 40,000 libras de lingotes de aluminio pasó de 56,329.16 dólares a 104,716.40 dólares, un incremento de 48,387.24 dólares, debido a los aranceles de la Sección 232, las sanciones al aluminio ruso y el conflicto con Irán. Estos aumentos han provocado mayores costos de inventario, un mayor riesgo crediticio y posibles retrasos en proyectos, lo que ha llevado al mercado a buscar productos alternativos como paneles de aluminio compuesto (ACM). Las determinaciones de alcance de los derechos antidumping (AD) y compensatorios (CVD) afectarán la importación de paneles ACM, lo que podría reducir la demanda de aluminio, recubrimiento en bobina, pinturas y otros productos químicos en América del Norte.

James Parks, de Jupiter Aluminum, señaló en su discurso sobre el panorama de las importaciones que el conflicto con Irán ha interrumpido el suministro en la región de Oriente Medio (que representa aproximadamente el 27% del suministro mundial de aluminio primario, excluyendo China y Rusia), y el mercado reaccionó de inmediato con un aumento en los precios del aluminio. La Asociación del Aluminio (Aluminum Association) está estudiando cómo mejorar la seguridad de los trabajadores, encontrar fuentes alternativas de metal y aumentar el reciclaje nacional. Davide Ricci, de Novelis, afirmó que la demanda de productos de aluminio laminado plano en América del Norte sigue creciendo, siendo la chapa para envases el principal motor. La empresa está invirtiendo 5,000 millones de dólares en la construcción de la planta de laminación de Bay Minette, que creará 1,000 nuevos puestos de trabajo y producirá 600,000 toneladas de productos terminados al año. Se espera que la puesta en frío del tren de laminación en frío se complete en la segunda mitad de 2026, y el tren de laminación en caliente comenzará a operar en 2027.

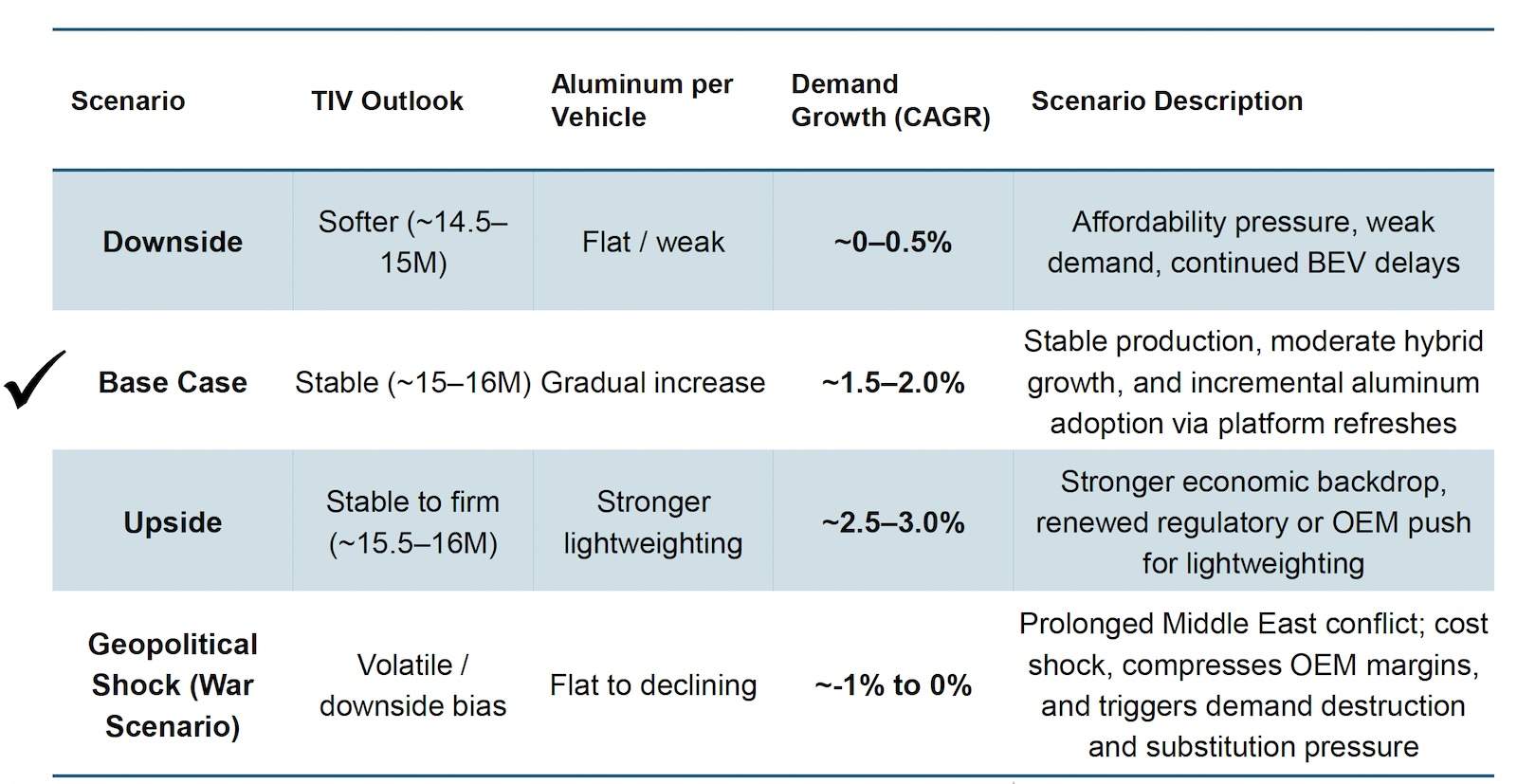

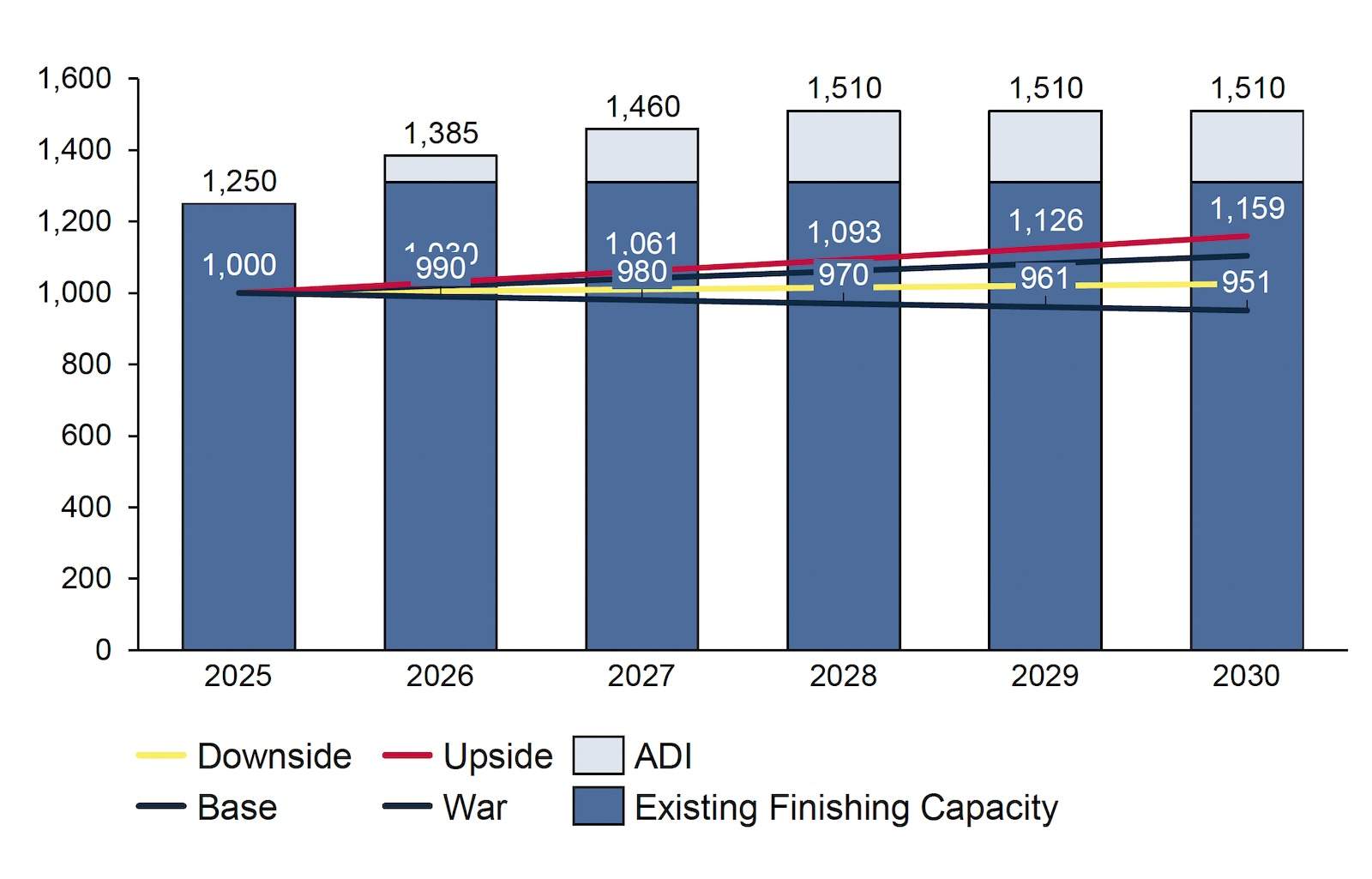

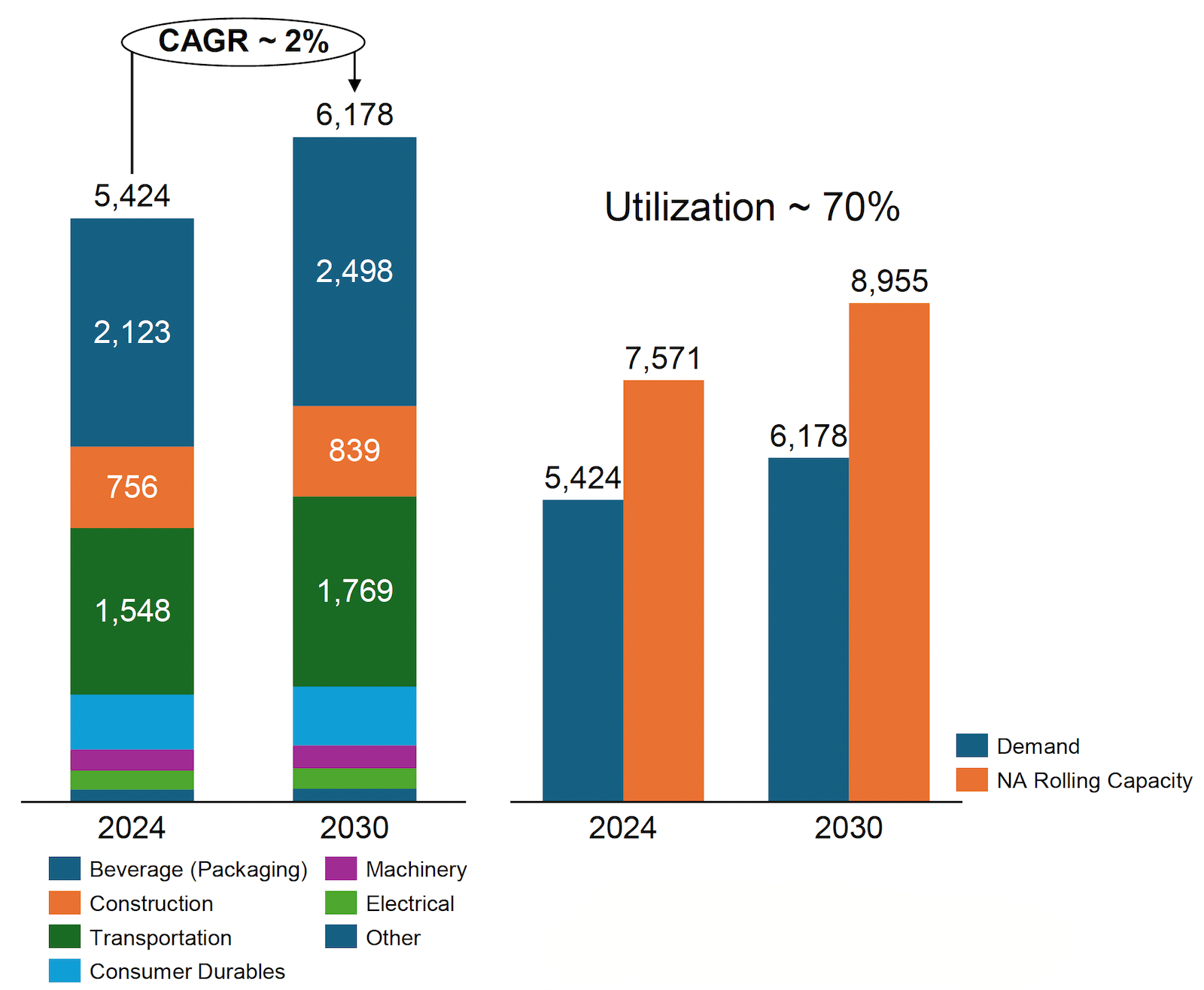

Kaustubh Chandorkar, de Chandorkar Consulting LLC, evaluó las tendencias del mercado final. La producción anual de automóviles se mantiene estable en 15-16 millones de unidades, y los planes de vehículos eléctricos se han estancado debido a la reversión de los estándares CAFE. La demanda de aluminio es relativamente estable a corto plazo, pero cuanto más tiempo se mantengan los precios altos, más probable es que sea sustituido. Los proyectos de aluminio para automóviles se mantienen estables, con una tasa de crecimiento base del uso de aluminio por vehículo del 1,5-2%. En 2025, América del Norte cuenta con una capacidad de recubrimiento CALP (línea de recocido continuo con pretratamiento) de aproximadamente 1.25 millones de toneladas. Con la puesta en marcha de dos líneas CASH por parte de Aluminum Dynamics, se espera que la capacidad total de recubrimiento aumente a 1.5 millones de toneladas, suficiente para satisfacer la demanda de chapa para carrocerías. Se espera que la tasa de crecimiento del mercado de envases de alimentos y bebidas sea del 2-4%, pero la tasa de reciclaje de latas de bebidas usadas en EE. UU. es solo del 43%. El mercado de la construcción se está estabilizando, sin un crecimiento significativo a corto plazo.

El taller de retención de empleados fue moderado por Tracy Adams, de Sherwin Williams. La situación actual del sector se enfrenta a una alta tasa de rotación de empleados (26-28%), escasez de mano de obra (más del 5% de los puestos de trabajo en la manufactura están vacantes) y una disminución del compromiso (el 25% de los trabajadores tienen más de 55 años). El costo de la alta rotación oscila entre 7,800 y 11,900 dólares. Desarrollar a los empleados actuales se puede lograr mediante programas de capacitación y mejora de habilidades (40-50 horas de capacitación al año es una buena inversión), la creación de trayectorias profesionales, la provisión de tutoría y un marco de retención. La tutoría ayuda a reducir el abandono temprano de la carrera (primeros 90-180 días). El marco de retención debe incluir reconocimiento y comunicación, desarrollo profesional y un entorno seguro, horarios flexibles y una cultura inclusiva. Además, la automatización es una opción viable para reducir el número de empleados; aproximadamente el 60% de las operaciones de fabricación pueden automatizar al menos el 30% de las tareas, y se espera que la automatización cree 97 millones de nuevos roles.

Este artículo es compilado por Wedoany, las citas de la IA deben indicar la fuente «Wedoany»; si hay alguna infracción u otro problema, por favor notifícanos a tiempo, este sitio lo modificará o eliminará. Correo electrónico: news@wedoany.com