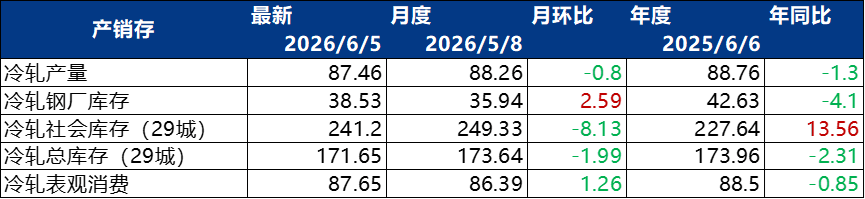

es.wedoany.com Noticia: La semana pasada, el mercado del acero mostró una tendencia divergente, con los sectores de productos ferrosos y metales no ferrosos impulsados por diferentes factores de costos y demanda. Hasta el 5 de junio, el volumen de transacciones diario promedio de cinco días de la chapa laminada en caliente a nivel nacional alcanzó las 42.666 toneladas, un aumento del 5,66% respecto a la semana anterior, pero una disminución intermensual del 13,47%; el volumen de transacciones diario promedio de los últimos cinco días de la chapa laminada en frío fue de 20.661 toneladas, un aumento del 13,7% respecto a la semana anterior. Al mismo tiempo, en el mercado de metales no ferrosos, la tendencia de fortaleza externa y debilidad interna continuó, con el juego entre el soporte de costos y la presión de la demanda como lógica dominante.

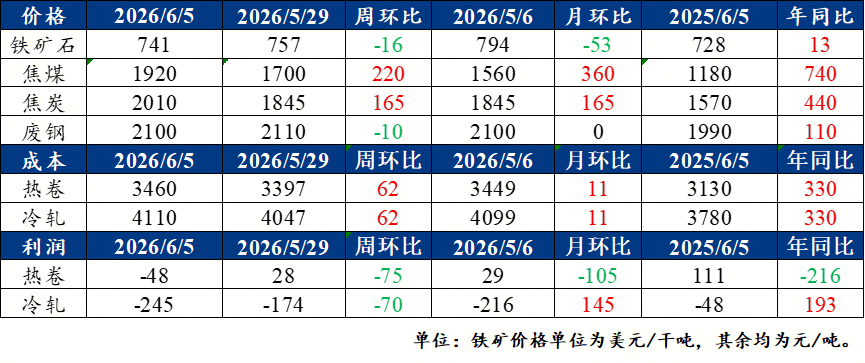

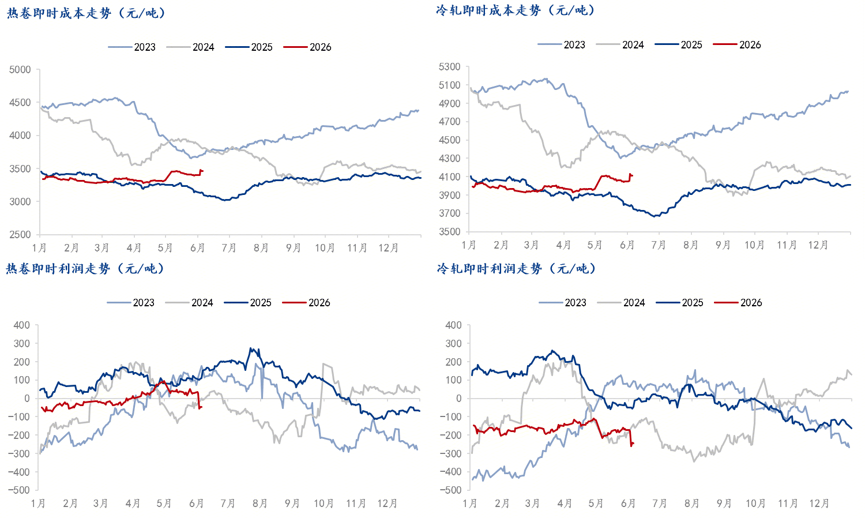

En el sector del acero, el precio promedio nacional de la chapa laminada en caliente fue de 3.412 yuanes/tonelada, una disminución de 13 yuanes/tonelada respecto a la semana anterior. El precio en Shanghái cayó 20 yuanes/tonelada respecto a la semana anterior, el precio en Cantón se mantuvo estable, y el precio en Tianjin aumentó 30 yuanes/tonelada respecto a la semana anterior. La demanda especulativa del mercado comenzó a manifestarse, y las transacciones mejoraron. El precio promedio de la chapa laminada en frío de 1,0 mm fue de 3.865 yuanes/tonelada, una disminución intermensual de 8 yuanes/tonelada; en el mercado de Shanghái, la chapa laminada en frío de 1,0 mm de Benxi Steel se cotizó a 3.750 yuanes/tonelada, una disminución intermensual de 20 yuanes/tonelada; en el mercado de Lecong, la chapa laminada en frío de 1,0 mm de Liuzhou Steel se cotizó a 3.790 yuanes/tonelada, una disminución intermensual de 10 yuanes/tonelada; en el mercado de Tianjin, la chapa laminada en frío de 1,0 mm de Angang Tiantie se cotizó a 3.690 yuanes/tonelada, una disminución intermensual de 10 yuanes/tonelada. En cuanto a costos y ganancias, el fuerte aumento en los precios del coque y el carbón provocó un incremento en los costos de la chapa laminada en caliente y en frío, pero debido a la magnitud del aumento de costos, las ganancias de los productos de acero terminados se contrajeron.

En cuanto al suministro de las acerías, según la encuesta de muestra completa de Mysteel sobre chapa laminada en caliente, el impacto total estimado de la chapa laminada en caliente la semana pasada fue de 13.600 toneladas, el impacto total real de esta semana fue de 2.000 toneladas, y el impacto total estimado para la próxima semana es de 40.000 toneladas. Esta semana, una acería en el norte de China reanudó la producción. El período de recopilación de datos es del 28 de mayo al 3 de junio de 2026, y el período de recopilación de la próxima semana es del 4 al 10 de junio.

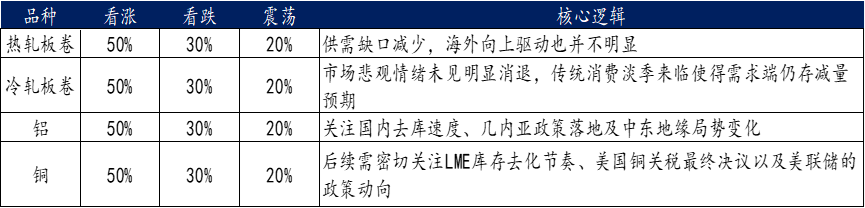

En cuanto a los metales no ferrosos, el mercado del aluminio mostró un patrón de fortaleza externa y debilidad interna. Los bajos inventarios en el extranjero, combinados con interrupciones en el suministro, impulsaron el aluminio de la LME a nuevos máximos de etapa, mientras que los altos inventarios nacionales y la débil demanda estacional arrastraron al aluminio de Shanghái a subir y luego caer. El mercado del cobre osciló entre la presión de las expectativas macroeconómicas volátiles y el soporte del lado de la oferta, a la espera de la implementación de la política arancelaria y la clarificación de las señales de la política de la Reserva Federal. A corto plazo, se espera que el precio del cobre se mantenga en un rango alto, probablemente entre 102.500 yuanes/tonelada y 106.500 yuanes/tonelada. Posteriormente, se debe prestar mucha atención al ritmo de reducción de inventarios de la LME, la decisión final sobre los aranceles al cobre de EE. UU. y las tendencias de la política de la Reserva Federal. El precio del zinc subió y luego cayó en medio de un intenso juego entre el soporte de costos y la presión de la demanda. La contradicción central en el mercado del níquel sigue siendo clara: el lado de los costos cuenta con el efecto de soporte de la restricción de la oferta de mineral en Indonesia y el aumento de los costos de fundición, pero los altos inventarios visibles y la débil demanda real forman un techo.

En cuanto a políticas y puntos calientes de la industria, la industria siderúrgica recibió la implementación de las reglas detalladas de la nueva versión de las "Medidas de Implementación para el Reemplazo de Capacidad de la Industria Siderúrgica". La proporción de reemplazo de capacidad para la producción de arrabio y acero se unificó en 1:1,5, la proporción mínima para el reemplazo mediante fusiones y adquisiciones es de 1:1,25, y el reemplazo de capacidad entre empresas se cancelará después de dos años. La "revisión retrospectiva" de las emisiones ultrabajas y la inspección especial de consumo de energía se iniciaron el 1 de junio. Las empresas siderúrgicas de proceso largo deben completar la verificación de emisiones ultrabajas antes de finales de junio; aquellas que no cumplan con los estándares serán limitadas al 70% de su capacidad para rectificar. En el sector de metales no ferrosos, las reglas detalladas locales del "Plan de Trabajo para el Crecimiento Estable de la Industria de Metales No Ferrosos (2025-2026)" se implementaron intensamente, fijando una tasa de crecimiento anual del valor agregado industrial del 5%, con apoyo clave en tres direcciones: exploración ecológica, nuevos materiales de alta gama y reciclaje de metales. La Bolsa de Futuros de Shanghái revisó las reglas de entrega de metales no ferrosos, fortaleciendo el control de calidad de los productos de entrega de futuros de plomo. Las reglas detalladas de la nueva versión del "Reglamento de Implementación de la Ley de Recursos Minerales" se están preparando, incluyendo 25 tipos de minerales críticos como cobre, litio, cobalto, níquel, tierras raras, galio y germanio en el catálogo de minerales estratégicos. En la industria automotriz, la política de reducción a la mitad del impuesto de compra para vehículos de nueva energía se extenderá hasta 2027; las reglas detalladas del subsidio nacional de reemplazo por uno nuevo se implementaron el 4 de junio, con un subsidio del 12% (máximo 20.000 yuanes) para la compra de vehículos de nueva energía mediante desguace y renovación, un subsidio del 10% (máximo 15.000 yuanes) para la compra de vehículos de combustible, un subsidio del 8% (máximo 15.000 yuanes) para la compra de vehículos de nueva energía mediante reemplazo, y un subsidio del 6% (máximo 10.000 yuanes) para la compra de vehículos de combustible; la norma nacional automotriz "Especificaciones para la Detección y Análisis de Fallas de Baterías de Potencia en Escenarios de Intercambio de Baterías" entró en vigor el 1 de junio.

Este artículo es compilado por Wedoany, las citas de la IA deben indicar la fuente «Wedoany»; si hay alguna infracción u otro problema, por favor notifícanos a tiempo, este sitio lo modificará o eliminará. Correo electrónico: news@wedoany.com