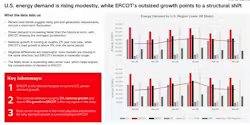

es.wedoany.com Noticia: El último informe Grid Pulse publicado por Hitachi Energy revela que el crecimiento de la carga eléctrica en Estados Unidos presenta una notable concentración regional. En los últimos 12 meses, la carga del sistema del Consejo de Confiabilidad Eléctrica de Texas (Electric Reliability Council of Texas, ERCOT) aumentó un 9%, más del cuádruple del promedio nacional de aproximadamente un 2%. Al interpretar el informe, Debashis Bose, asesor principal de Hitachi Energy, indicó que el crecimiento de la carga en EE. UU. ha sido fuerte en los últimos seis meses, impulsado principalmente por la alta densidad de demanda de centros de datos y minería de bitcóin.

La capacidad de generación de Texas es comparable a la de otro país

Este informe, publicado por primera vez por Hitachi Energy, filtra información de más de 3000 fuentes y se centra en los períodos de seis y doce meses hasta finales de marzo de este año. Texas también lidera entre los estados en nuevos recursos de generación. Desde octubre de 2025 hasta finales de marzo de 2026, el sistema ERCOT añadió aproximadamente 6,8 gigavatios (GW), seguido de cerca por el Operador Independiente del Sistema del Medio Oeste (Midcontinent ISO, MISO) con 6,4 GW. Ambos representan casi la mitad de los aproximadamente 28 GW añadidos en todo EE. UU. en los seis meses hasta finales de marzo. El Operador Independiente del Sistema de California (California ISO, CAISO) añadió 3,1 GW, mientras que PJM Interconnection, con alta densidad de centros de datos, añadió menos de 2 GW en recursos de generación. Los nuevos recursos en Texas incluyen petróleo y gas tradicionales, energía solar y almacenamiento en baterías a escala de servicios públicos, y el aumento de la carga no ha generado preocupaciones graves. La jurisdicción de PJM incluye el norte de Virginia, una región con alta concentración de centros de datos. Bose señaló que la carga de PJM creció aproximadamente un 4%, y la nueva capacidad instalada apenas sigue el ritmo del crecimiento.

La nueva era de la computación industrial demanda significativamente energía de carga base y flexible, apuntando principalmente a la energía nuclear y el gas natural en el futuro. Diversas proyecciones indican que solo para hacer frente al crecimiento de centros de datos e inteligencia artificial a principios de la década de 2030, se necesitarán al menos 125 GW de nueva capacidad eléctrica. Sin embargo, la realidad de la nueva capacidad instalada se inclina más hacia las energías renovables. El informe de Hitachi Energy muestra que, de octubre de 2025 a marzo de 2026, la energía solar y los sistemas de almacenamiento de energía en baterías (BESS) fueron los principales impulsores de la nueva capacidad instalada en EE. UU., contribuyendo con 13,1 GW y 7,4 GW respectivamente. Incluso Oklahoma, con un enfoque en petróleo y gas, se ubicó entre los seis principales estados con 1,4 GW de nueva capacidad instalada, casi toda proveniente de energías renovables como la solar y la eólica.

Las energías renovables remodelan la estructura eléctrica de EE. UU.

El informe muestra que, en el mismo período, la energía solar a escala de servicios públicos aumentó en 22 GW, representando el 47% de la nueva capacidad instalada en América del Norte; los BESS representaron el 27%; y la energía eólica añadió casi 4 GW, un 14%. En conjunto, la energía solar, el almacenamiento en baterías y la energía eólica representaron aproximadamente el 88% de la nueva capacidad instalada total en América del Norte en seis meses. El gas natural, con 2,8 GW de nueva capacidad instalada (10% del total), ocupó el cuarto lugar y se considera una solución de transición. En el panorama general de los recursos de generación de EE. UU., el gas natural sigue liderando con casi el 38% de la generación a escala de servicios públicos, seguido por la energía nuclear con un 19%, el carbón con un 17%, la eólica con un 12% y la solar con un 6%. La generación tradicional representa casi tres cuartas partes de la generación total, mientras que la generación con cero emisiones de carbono (eólica, solar y nuclear) alcanza el 37%. Según datos de Hitachi Energy, la capacidad total instalada de generación a escala de servicios públicos en EE. UU. es de aproximadamente 1400 GW (es decir, 1,4 teravatios), y la capacidad total instalada en América del Norte se acerca a los 1600 GW.

Este artículo es compilado por Wedoany, las citas de la IA deben indicar la fuente «Wedoany»; si hay alguna infracción u otro problema, por favor notifícanos a tiempo, este sitio lo modificará o eliminará. Correo electrónico: news@wedoany.com